库存下降、企业扭亏为盈与产能投放预期交织,光伏玻璃市场正站在新一轮价格周期的十字路口。

2025年9月初,光伏玻璃企业纷纷报涨自家玻璃价格,2.0mm单镀(面板)价格由8月的11元/平米涨至13-13.5元/平米,甚至1297大版型规格还需下游单独加价购买,双镀单独加价,部分产品成交价创出年内新高,并且从落地情况来看,整体价格传导较为顺畅,上下游博弈时间较短,成交落地较快,而对于玻璃厂来说,销售压力由原来的卖不出去转变为了产能不够接谁的单的选择难题,市场迎来大反转。

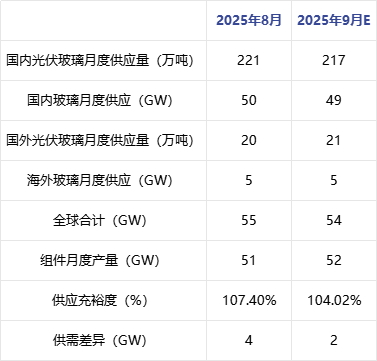

分析来看,本次价格提涨幅度较大且较为顺利的主要原因为需求的支撑,而9月需求够成来源于三部分,一是8月剩余订单结转,行业8月中下旬开始释放将大幅涨价的消息,不少组件厂在错过7月“囤货潮”后,开始抓住8月的机会加大囤货量,部分玻璃厂接单量排至9月;二是9月自身刚需支撑,据调研了解光伏组件9月排产大致52GW左右,而基于行业前期“自律行为”供给偏低,行业供需差进一步缩小,叠加部分窑炉窑口暂不能生产大版型1297的规格,市场甚至开始出现了结构性的供给不足的情况;三是从往年来看,国庆假期下游组件厂多放假,9月末多会备货来过渡,一定程度上也对光伏玻璃的9月需求起到了一定的支撑。

表 2025年9月行业供需预测

这一轮行情的大反转,光伏玻璃行业还有两个指标表现亮眼,一个是库存,一个是净利润。

根据隆众资讯调研了解,最新一期光伏玻璃样本企业库存76.32万吨,环比上周-3.48%;行业平均库存天数15.13天,对比上周减少0.58天;对比年底库存最高点7月初的库存,当前库存量大致消化近百万吨,库存天数下降近15天,降幅近50%,甚至个别企业仓库内基本清仓,产出直接给客户运走,这一盛况也是今年未见。

图 光伏玻璃样本企业周度库存量及库存天数(万吨、天 右轴)

![[隆众聚焦]:九月光伏玻璃扭亏为盈,后续市场走势分歧加剧,未来四季度市场何去何从?](/system_dntb/upload/202591711169.002.png)

二是行业扭亏为盈,净利润转正。根据隆众资讯数据核算,最新一期2.0mm光伏玻璃行业周度净利在102元/吨,3.2mm光伏玻璃行业周度净利153元/吨,行业头部企业及能耗控制较好的企业预计有更高盈利空间。

图 2025年2.0mm及3.2mm单吨光伏玻璃净利走势(元/吨)

![[隆众聚焦]:九月光伏玻璃扭亏为盈,后续市场走势分歧加剧,未来四季度市场何去何从?](/system_dntb/upload/202591711169.003.png)

随着行业价格大幅提涨,多家企业也开始盈利,市场预计也将迎来了这一发展后的新一轮投产。盈利改善激发了企业投放新产能的热情,据了解行业基于前期扩建周期下,多家企业投入大量资金在光伏玻璃窑炉建设上,截至当前已经有多条产线具备点火条件,但是前期基于行情原因,企业投放受阻,但是这一轮的价格上涨,让这部分具备点火条件的产线重启了投放计划,根据调研了解,目前市场上十月有3条产线计划投产,2-3家企业正在考察市场,不排除也存投产的可能,假设这一波投产落地,预估光伏玻璃供需差将进一步拉大,市场发展方向将有所改变,但是以上仅是从供需端来看,未来市场价格的走势除了关注供需之外,政策的导向近期也格外重要,两者的影响程度对未来光伏玻璃价格的都举足轻重。

面对四季度光伏玻璃市场行情,市场观点出现显著分化,形成乐观与悲观两派的激烈碰撞。乐观派认为,四季度市场仍具备较强支撑力,主要源于政策推动、季节性需求以及成本上涨等因素。2025年上半年有一轮政策带来抢装潮,下半年组件出口退税取消政策的取消再度带动外需,两轮政策结束,光伏玻璃需求持续向好,乐观派客户仍对四季度新一轮带动政策存预期;与此同时,四季度历来是光伏装机的传统旺季,今年北方降温较早,电站建设进度可能进一步加快;此外,冬季天然气价格上涨预计将推高光伏玻璃的生产成本,从而对价格形成支撑;因此,乐观派判断四季度价格有望维持稳定甚至小幅上涨。

然而,悲观派则持截然相反的看法,他们认为需求已被严重预支,当前市场面临库存高企与产能过剩的双重压力。一方面,2025年上半年的抢装和下半年抢出口行为可能导致需求提前透支;另一方面,组件库存持续攀升,远超正常水平,尤其海外仓和保税区积压严重,这将直接影响四季度玻璃的实际采购需求;更令人担忧的是,四季度可能迎来新产能的集中投放,若大量产能如期释放,市场供需平衡将再度被打破,价格下行压力增大。

综合来看,光伏玻璃市场正处于传统旺季备货需求与新产能投放预期之间的博弈阶段。短期来看,国庆节前的备货需求仍对市场形成一定支撑;中长期走势则取决于2025年实际需求能否符合预期以及新增产能的投放进度。当前来看尽管光伏玻璃行业已度过最困难的时期,但产能过剩这一长期挑战依然存在。企业需谨慎规划产能节奏,避免再度陷入价格战。未来数月,政策导向、产能释放节奏和下游需求变化将成为影响市场走向的关键因素。