2025年上半年,国内光伏新增装机达212GW。北极星统计34家上市公司装机数据发现,在开发主体中,“五大六小”发电集团及地方国企贡献了超80%的新增装机;而民营企业阵营则冷暖不均,既有半年新增数吉瓦的积极参与者,也有不少企业放缓甚至暂停了电站开发。

一、光伏TOP 10均实现GW级新增

在北极星统计的34家上市公司中,新增装机超42GW,其中,央国企新增装机超35GW,占比高达84%。民营企业则以正泰、通威、信义光能、越秀为代表,值得一提的是,昔日老牌开发企业如顺风清洁能源和协鑫新能源,在上半年则无新增装机。

(上表仅统计明确新增装机数据的企业)

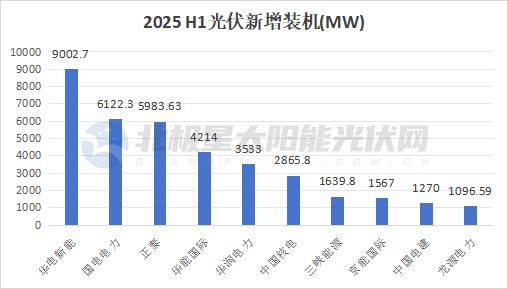

在第一梯队中,TOP10企业新增装机均达GW级,其中华电新能以9GW断层领先;国电电力超6GW新增装机位列第二,正泰则以5.9GW位列第三,这也是第一梯队中唯一一家民营企业。华能国际超4GW,华润电力新增装机超3.5GW。

三峡能源上半年光伏新增1.6GW,待建风电11.43GW,太阳能发电15.43GW,储能100MW,势头强劲。

中国电建在上半年加快推进风电、太阳能光伏发电等投资与运营业务,新增光伏装机1.27GW。

TOP 11-TOP 20梯队中,新增装机规模在173MW~763MW区间,国家电投所属上海电力以763.2MW领先。在第二梯队中,信义光能新增光伏426MW,是这一区间内唯一的民营企业。

而在第三梯队中,通威新增光伏120MW,主要以渔光一体项目为主;越秀资本新增户用光伏117MW。

二、风光经营分化,高装机低电量

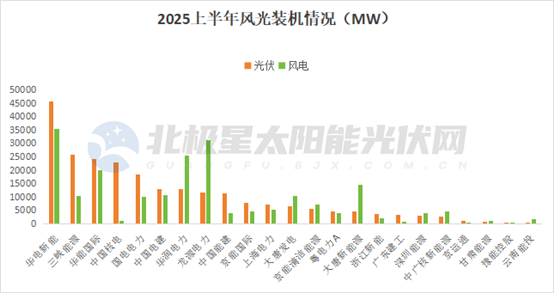

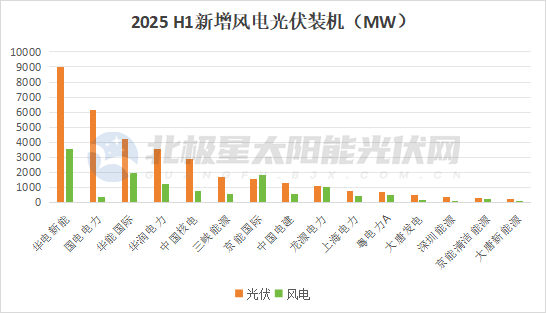

结合风光累计装机来看,截至2025年上半年,华电新能风光累计装机超81GW,华能国际风光总装机超44GW,龙源电力风光总装机超43GW,位列前三。

新增装机更能体现2025年上半年企业的开发侧重点,如华电新能、国电电力、华能国际、华润电力、中国核电、三峡能源、中国电建上半年光伏装机高于风电;而京能国际、龙源电力上半年新增装机的重点在风电产业。中广核新能源、云南能投、浙江新能、甘肃能源、广东建工、豫能控股及京运通,上半年风电无新增并网。

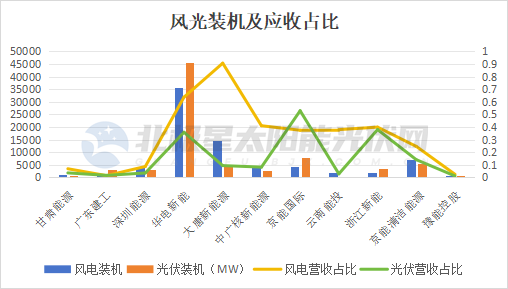

但对比装机规模和营收占比来看,尽管部分企业光伏规模领先于风电,但营收占比却呈现“倒挂”。以华电新能为例,其光伏装机高出风电约10GW,但风电营收占比高达63%,光伏营收占比仅为 35%;浙江新能也存在类似情况。

发电量方面,北极星统计的11家企业中,除龙源电力、湖北能源、中国核电和大唐新能源外,其余企业的风电发电量均超过光伏。核心原因在于发电利用小时数差异显著—— 所统计的13家企业中,光伏发电利用小时数几乎不足风电的一半,直接导致发电量差距拉大。

同时,上网电价差距也加剧了光伏的收益劣势。如华润电力财报显示,其附属风电场不含税平均上网电价为396.8元/兆瓦时,附属光伏电站不含税平均上网电价为304.9元/兆瓦时,上网电价价差超90元/兆瓦时。

光伏考验重重,风光格局转换

由于光伏及风电项目上网电价不同、建设周期不同,导致上半年光伏项目抢装更为迅猛。但进入下半年后,光伏项目开发强度明显减弱:国家能源局数据显示,6月光伏新增装机14GW,7月已降至11GW。8 月以来,项目暂停建设、招标终止的情况仍在持续。

8月7日,吉电股份发布公告称,受市场影响,项目资本金收益率存在无法满足公司收益率的风险,吉电股份放弃对河北省张家口市怀安县200兆瓦风光储一体化项目的投资计划。

此前,中核汇能云南能源公司主动申请退出楚雄州2024年第二批、第三批光伏项目市场化竞争配置项目投资开发。

国家能源集团近期公告,由于光伏用地政策收紧,项目所需建设用地难以落实以及136号文对项目建成后生产经营的影响,国家能源集团长源电力潜江浩口200MW渔光互补光伏发电项目及谷城县冷集镇230MW农光互补光伏发电剩余工程无法推进,最终并网规模分别缩减至171MW和170MW。

除此之外,8月至今,已有超2GW光伏招标项目终止,光伏整体开发进度放缓。

值得关注的是,山东新能源机制电价竞价结果日前公示,风电机制电价为0.319元/kWh,光伏机制电价为0.225元/kWh,差异明显。作为全国首个公布竞价结果的省份,这或许会引导其他省份的竞价策略。总而言之,未来光伏项目开发将更倾向具备消纳的场景,而风电因在夜间也能发电,将缓解部分负荷压力,是后续的投资重点。实际上,近两年的风光指标下发已见端倪,辽宁、贵州、河北等多个地区指标更侧重风电。

目前已有多家企业明确投资重心倾向风电。如国家能源集团表示,更加注重风电优质资源规模化开发,保持风电装机领先优势;华能新能源将优先风电项目开发,优选集中式光伏,稳步推进分布式项目;而国家电投在上半年风电获取指标同样远超光伏。在此情况下,2025年下半年,国内风光或将攻守易位。