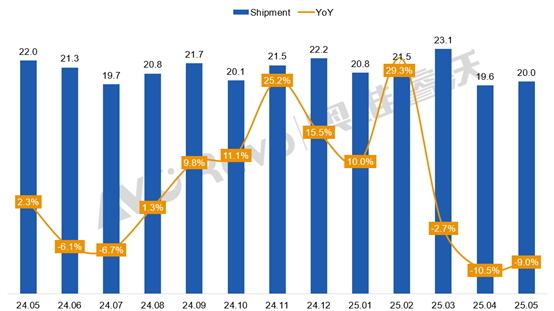

2025年一季度厂商预防性采购推动全球电视面板需求显著前置,透支效应在二季度开始显现:自4月份起,头部电视品牌持续下修面板采购计划,全球TV面板出货量出现较为明显的同比下滑,进入5月,全球TV面板出货同比下降趋势持续,但降幅较4月有所收窄。

根据奥维睿沃(AVC Revo)《AVC产业链-全球电视面板产销存月度报告》,5月全球电视面板出货量20M,同比下降9%,环比上升1.9%。面板类型方面,LCD电视面板出货19.5M,同比下降9.2%,环比上升1.6%;OLED电视面板出货0.5M,同比下降0.8%,环比上升12.1%。尺寸结构方面,32/65寸出货量呈现同比下降态势,40至55寸段中主力尺寸均实现环比小幅增长。

24.05-25.05全球电视面板出货量及同比表现

数据来源:奥维睿沃(AVC Revo)Unit:Mpcs,%

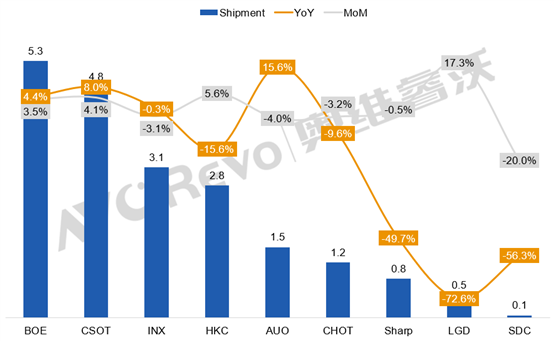

面板厂出货方面:除BOE、CSOT和AUO外,其他面板厂出货量同比均呈下降趋势,头部厂商表现稳健,产业集中度持续提升。

BOE(京东方):5月TV面板出货5.3M,同比增长4.4%、环比增长3.5%,出货量继续位居行业首位。从尺寸结构来看,随着大尺寸需求放缓,面板厂将产能转移至中小尺寸,40寸、43寸及50寸出货同比增长明显,65寸、75寸大尺寸及超大尺寸环比略有下滑。

CSOT(华星):5月TV面板出货4.8M,同比增长8%,环比增长4.1%,保持行业第二的位置。其在43寸、55寸、98寸等尺寸出货呈现同比与环比双增,32、65寸出货有明显下降。

INX(群创):5月TV面板出货3.1M,同比基本持平,环比下降3.1%。其中,32寸、65寸和75寸产品环比降幅相对明显,出货有所放缓。

HKC(惠科):5月TV面板出货2.8M,同比下降15.6%,环比上升5.6%。尺寸结构方面,43寸、55寸、65寸及85寸产品出货同比下降幅度较大,40寸、58寸产品出货环比实现明显回升。

AUO(友达):5月TV面板出货1.5M,同比增长15.6%、环比下降4%。各尺寸段产品同比均实现增长,环比微幅下降。

CHOT(彩虹光电):5月TV面板出货1.2M,同环比分别下降9.6%、3.2%。从尺寸结构来看,中小尺寸出货收缩,大尺寸与超大尺寸出货同比增长。

Sharp(夏普): 5月TV面板出货0.8M,同环比分别下滑49.7%、0.5%,客户结构主要依赖三星电子。

LGD(乐金显示):5月OLED面板出货0.5M,环比出货上升17.3%。其中,48寸、55寸及65寸OLED产品出货增长。

SDC(三星显示):5月QD OLED面板出货5.2万片,同环比分别下滑56.3%、20%,出货连续下滑。

2025年5月全球电视面板厂出货排名

数据来源:奥维睿沃(AVC Revo)Unit:Mpcs,%

由于国补前期品牌积极备货,但是当前市场受到国补资金即将出现阶段性用完的消息,影响品牌对于后续中国市场需求的判断并对后市看淡,检讨下修后续及Q3的面板采购计划。对于面板厂而言,面板出货承压,持续检讨控产的方案,按需生产才能维持市场供需的稳定。