冬色将尽,随着2025年的到来,我们迎来了“十四五”规划的收官之年。

回顾过去,光伏行业经历了从“尺寸”之争到效率提升的转型,新技术新产品层出不穷。尽管2024年产能过剩持续发酵,价格战愈演愈烈,但光伏行业依然交出了亮眼的成绩单,前十一个月新增装机突破206GW,再创历史新高。

展望未来,2025年的光伏产业将呈现哪些新趋势?让我们一同探寻。

整合与洗牌

二三线企业压力山大,兼并重组浪潮再起

2025年,光伏行业的整合与洗牌将继续深化。在跨界企业率先离场后,行业“原住民”中的二三线企业将面临更加激烈的竞争压力。随着光伏产品同质化现象的持续存在,企业之间的竞争逐渐由产能竞争转向产品竞争。技术及成本不具优势的企业,将在激烈的市场竞争中步履维艰。

兼并重组的大幕已经拉开,且不再局限于电池、组件环节。2024年,光伏产业链价格降幅明显,多晶硅价格下滑超35%,硅片价格下滑超45%,电池片、组件下滑超25%。然而,在行业整体亏损的背景下,二三线企业的亏损更为严重。融资寒冬下,通过上市“输血”的路径变得狭窄,个别企业通过出售光伏资产回血,但这只是权宜之计,难以从根本上解决问题。

在此背景下,兼并重组将成为行业发展的必然趋势。具备资金、技术、品牌优势的企业将通过收购整合,扩大市场份额,提升竞争力。预计2025年,光伏行业将出现更多收购案,行业格局将进一步优化。

价格与技术

光伏价格有望回正,效率提升是关键

尽管光伏产业链价格降幅明显,但在上下游博弈之下,2025年光伏价格短期内回归理性仍有难度。不过,在行业自律和头部企业带头减产控产的影响下,供需格局有望得到改善,价格回正指日可待。

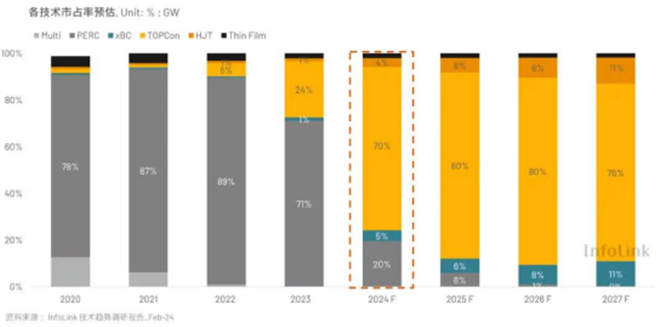

效率提升是推动光伏度电成本不断下降的动力。在电池组件领域,企业仍将围绕“效率”主赛道竞逐。从“n型”技术路线市占率来看,2024年TOPCon已拿下70%左右的市场份额。根据预测,到2025年TOPCon市占率将提升至80%。此外,BC、HJT路线也将迎来发展机遇,央企关于BC、HJT集采标段陆续出现,占比将有所提升。

(图片来源于网络)

随着技术融合成为趋势,光伏行业将出现更多创新产品。例如,TOPCon+BC的TBC产品以及HJT+BC的HBC产品,将使电池效率从26%+提升至28%以上。技术融合将导致企业阵营更加复杂,当前泾渭分明的TOPCon和BC阵营将更加模糊,企业间的竞争与合作将更加紧密。

市场与政策

分布式光伏增速或放缓,土地政策趋紧

近年来,我国分布式光伏发展迅速,2024年前三季度新增装机8522万千瓦,超过集中式。

然而,在2025年一系列不确定因素影响下,分布式光伏增速或放缓。

一方面,河北、山东、湖南等多地陆续出台分布式光伏参与市场化交易政策,电价、电量的变化使电站收益更加不确定,分布式光伏项目的投资边界需重新测算。另一方面,国家能源局印发的《分布式光伏发电开发建设管理办法(征求意见稿)》中,工商业取消全额上网、6MW以上项目只能自用等政策变化,给分布式光伏带来不确定性。部分开发商已暂缓工商业项目开发,等待政策进一步明朗。

户用光伏同样面临挑战。2024年前三季度,户用光伏新增规模22.8GW,同比下降31%。央企如国家电投等陆续暂缓户用光伏项目开发、出售户用资产,大持有方越秀等企业也在出售户用资产。户用电站的托底问题,以及在消纳受限影响下,多地暂停、暂缓户用、分布式光伏项目备案,同样影响户用开发进程。

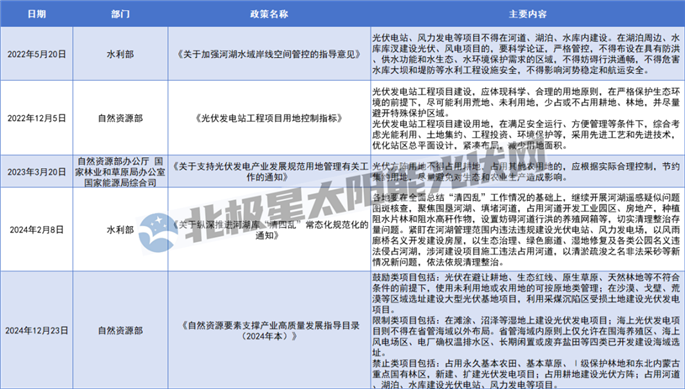

此外,土地政策趋紧也将对光伏行业产生影响。2024年,违法占用林地、草地而被处罚的光伏项目不胜枚举,个别案件已移送至公安机关立案查处。随着光伏项目合规性审查的不断严格,企业在选址时需要面临更多挑战。2025年,光伏用地成本将进一步抬升,复合光伏项目选址风险仍存。

近年来国家层面光伏用地政策汇总:

投资与新兴市场

投资重心转向风电,海上光伏前景广阔

面对光伏行业面临的挑战和不确定性,投资者的目光逐渐转向风电领域。

根据最新的数据分析,部分地区的光伏投资指向已显著下降,而风电项目则被热捧。

光伏企业需在这种局面中迅速调整策略,寻找新的投资机遇,以保持增长。

不过,海上光伏的发展潜力不容小觑。2024年,各地纷纷推出海上光伏发展方案,如上海市发改委发布《上海市2024年度“风光同场”海上光伏项目竞争配置工作方案》,申报规模上限合计350万千瓦;江苏省发改委印发《江苏省海上光伏开发建设实施方案(2025—2030年)》,拟开展60个海上光伏项目场址建设工作,规模27.25GW。按照规划,2025年及以后将有更多的海上光伏项目并网。

然而,海上光伏也面临诸多挑战。光伏组件、逆变器、支架等设备的可靠性待提高,海上光伏项目施工、运维等也存在困难。企业需要加强技术研发和创新,提升设备性能,降低运维成本,以推动海上光伏的规模化发展。

构网型储能崛起

应对“双高”挑战,保障电网稳定

随着“双碳”进程加速推进,新能源并网规模逐年攀升,电力系统也面临着“双高”挑战(即高比例可再生能源、高比例电力电子设备)。为进一步保障电网稳定,构网型储能应运而生。

2024年7月,国家发展改革委、国家能源局、国家数据局共同发布《加快构建新型电力系统行动方案(2024—2027年)》,明确提出推进构网型技术应用。

构网型储能技术具备主动支撑电网电压、频率、功角稳定的能力,是保障电力系统稳定运行的重要手段。在市场需求及政策牵引下,2024年构网型储能技术迎来发展机遇。包括华为、阳光电源等龙头企业推出构网型储能解决方案,实现主动安全构网,大幅提升电网新能源的消纳能力。

预计2025年,随着“双高”挑战进一步加剧,构网型储能将强势崛起,成为光伏产业发展的重要支撑。

总结与展望

把握机遇,应对挑战

2025年光伏产业将面临诸多变化和挑战。在整合与洗牌、价格与技术、市场与政策、投资与新兴市场等多个方面,光伏产业都将迎来新的发展机遇。企业需要加强技术创新、优化市场布局、适应政策变化,以在激烈的市场竞争中脱颖而出。

同时,我们也需要看到,光伏产业作为推动能源转型和应对气候变化的重要手段,其发展前景依然广阔。随着全球对清洁能源需求的不断增长和光伏技术的不断进步,光伏产业将在未来发挥更加重要的作用。

冬色将尽,春日可期。2025年的光伏产业将迎来新的发展机遇和挑战。让我们共同期待光伏产业在“十四五”收官之年绽放新的光彩!