近日,浮法玻璃连续阴跌,10月14日,浮法玻璃2601合约回吐7月1日以来的大部分涨幅,同时创下一个月以来的低点。

整体来看,浮法玻璃基本面呈现分化。短期来看,浮法玻璃供应在利润修复之下有所阶段性回升,而需求端受制于下游需求复苏同比偏弱,以及终端地产竣工数据同比下滑的拖累,基本面仍现承压格局。而从中长期来看,浮法玻璃产能出清及结构升级趋势较为明确,可关注浮法玻璃环保政策、沙河正康煤制气产线切改工作,若后续释放利好消息,则或将对于市场情绪产生阶段性提振。

浮法玻璃中长期产能或仍将有所出清

10月14日国家发展改革委印发《节能降碳中央预算内投资专项管理办法》提到支持包括建材、石化、化工在内的重点行业节能降碳改造,再度明确浮法玻璃转型趋势。

目前对于浮法玻璃产能优化升级、淘汰落后产能成为行业共识。浮法玻璃产线按原料区分,主要可以分为天然气制、石油焦制、煤制工艺产线三种。湖北地区为浮法玻璃石油焦产线的主产区,10月11日,湖北省生态环境厅对5起突出环境违法案件挂牌督办,其中2起涉及玻璃或其制品排放污染问题。沙河正康煤制气替代工艺仍在推进中,根据沙河发布,10月7日邢台市长刘文萍到沙河市调研,深入玻璃企业,察看清洁能源替代、工艺升级等情况,强调加快推动新型能源替代。考虑到四季度为取暖高峰期,北方及其他重点区域存在开展大气污染治理的可能性,因此湖北石油焦制玻璃产线、沙河煤制气玻璃产线的边际变动可能对玻璃市场情绪有所影响。

短期玻璃供应略有上行

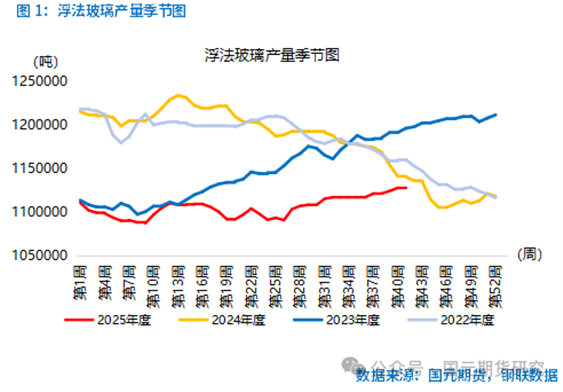

短期来看,沙河、湖北两地浮法玻璃产线仍在正常运转,加之利润修复,有部分前期检修产线点火复产。根据隆众资讯测算,截至10月10日,天然气、煤制气、石油焦三种原料工艺的浮法玻璃利润均得到一定程度的修复。其中,以天然气为燃料的浮法玻璃周度平均利润较9月底环比增加70元/吨;以煤制气为燃料的浮法玻璃、以石油焦为燃料的浮法玻璃周均利润则分别增加48元、42元/吨。短期受益于利润修复,浮法玻璃产量略有上行。截至2025年10月9日,全国浮法玻璃周度产量112.89万吨,环比增加0.11%;浮法玻璃行业平均产能利用率80.63%,环比增加0.09个百分点。

浮法玻璃“银十”开局表现不佳

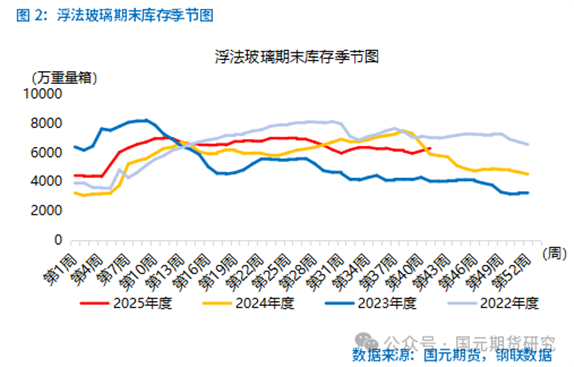

2025年双节假期后,浮法玻璃库存较9月底增近6%。而2024年国庆节假期前后库存变动对比来看,2024年10月11日,浮法玻璃库存较9月底下降近20%。可见同比来看,浮法玻璃“银十”开局表现不佳。具体来看,受制于阴雨天气对物流的影响,双节假期期间浮法玻璃成交量放缓,中下游采购积极性不佳。尽管多家玻璃企业在双节假期期间发布假期后的涨价函,刺激产销有所走强,但节后返市,浮法玻璃订单量回温有限,下游深加工企业对高价接受度一般,浮法玻璃库存呈现积累趋势。根据隆众资讯统计,截至2025年10月9日,全国浮法玻璃样本企业总库存6282.4万重箱,环比上涨5.85%,同比上涨6.76%,其中,华北浮法玻璃库存环比大幅上升20.63%。地产竣工面积延续下滑态势,对浮法玻璃增量需求有限。截至2025年8月,中国房屋竣工面积为2659.59万平方米,同比下跌21%。2025年1-8月,房屋竣工面积累计值为27694万平方米,累计同比下降17%。

总结与展望

整体来看,浮法玻璃基本面呈现分化。短期来看,浮法玻璃供应在利润修复之下有所阶段性回升,而需求端受制于下游需求复苏同比偏弱,以及终端地产竣工数据同比下滑的拖累,基本面仍现承压格局。而从中长期来看,浮法玻璃产能出清及结构升级趋势较为明确,可关注浮法玻璃环保政策、沙河正康煤制气产线切改工作,若后续释放利好消息,则或将对于市场情绪产生阶段性提振。

玻璃工业网