光伏行业经历了2022年和2023年的高速发展期,2024年增速有所放缓,叠加产能过剩,企业盈利能力不及预期。文章从装机量、出口、价格、技术、竞争格局、经营业绩等六个方面对下半年光伏行业发展趋势进行解读。

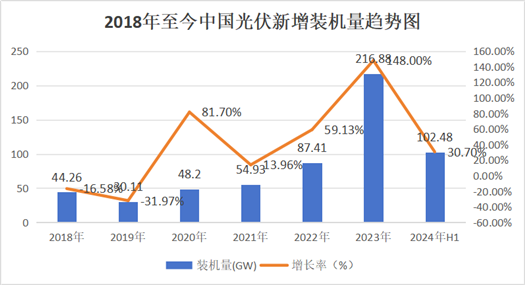

光伏装机趋势

2024年上半年光伏装机为102.48GW,同比增长30.7%,整体增速依然较快,但明显低于2023年增速。

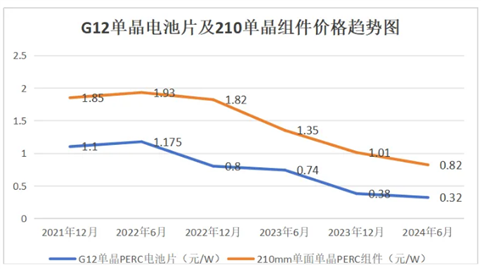

光伏价格趋势

光伏电池片价格较2022年下滑70%以上,光伏组件价格下滑幅度也超50%,目前光伏产品价格有止跌的趋势。

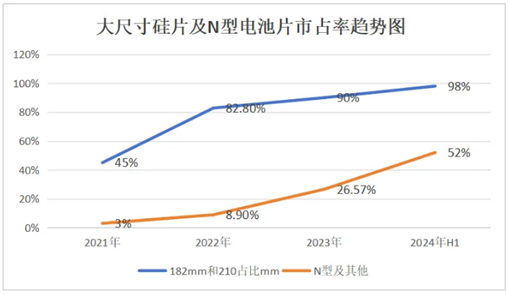

光伏技术趋势

2024年上半年,182mm以上大硅片占比从2021年的45%提升到目前98%。N型电池片占比从2021年的3%提升到目前的52%。大硅片技术和N型技术受到市场追捧。

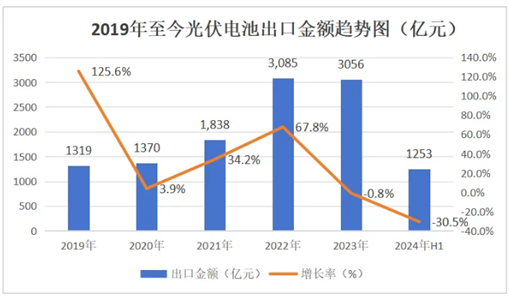

光伏出口趋势

2024年上半年,光伏电池片出口为1253亿元,同比下滑超30%,出口金额和增速均创历史新低。

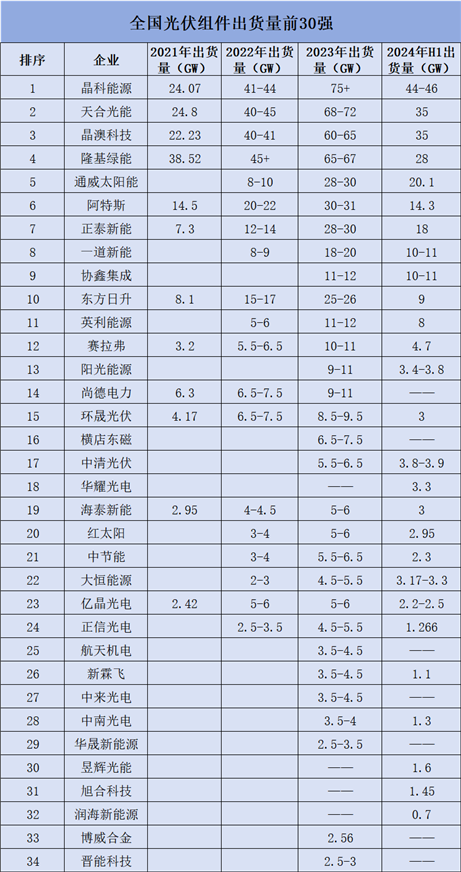

光伏竞争格局

根据索比光伏网的数据,2024年上半年出货量前十强的光伏组件企业为晶科能源、天合光能、晶澳科技、隆基绿能、通威太阳能、阿特斯、正泰新能、一道新能、协鑫集成、东方日升。相比2023年,隆基绿能、阿特斯、东方日升均有所下滑,晶澳科技、通威太阳能、协鑫集成排名有所上升。

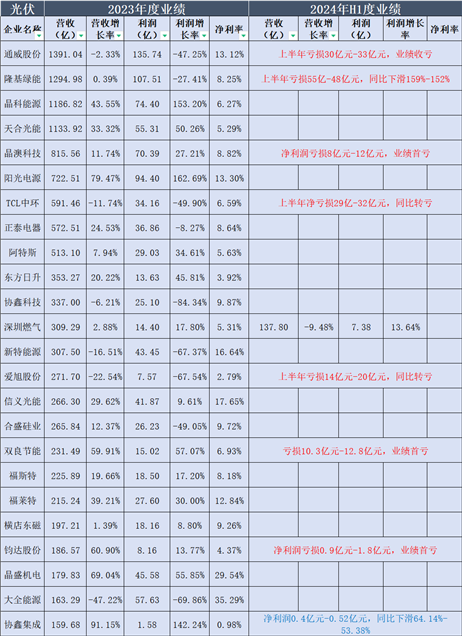

营收和净利润趋势

2024年上半年,70%以上的光伏企业既不增收也不增利,头部企业亏损严重,通威股份亏损超30亿元,隆基绿能亏损超48亿元,TCL中环亏损超30亿元,爱旭股份亏损超14亿元。

2024年下半年趋势判断

1、光伏装机量趋势:尽管光伏装机量增速放缓,但光伏组件价格下跌一定程度刺激下游电力单位装机意愿度,预计全年光伏组件装机量增幅依然超20%。

2、技术趋势:N型技术势不可挡,占比快速走高,预计全年装机量占比超60%。

3、出口趋势:尽管光伏产品价格下滑,但光伏出口环境依然不容乐观,预计全年光伏产品出口下滑超20%以上。

4、竞争格局趋势:N型产品占比较高的企业增速较快,比如捷泰新能源等,通威太阳能等全产业链企业增速依然较快。

5、企业营收和利润趋势:全年光伏价格维持低位,光伏企业普遍增收不增利,预计超60%的光伏企业将亏损。