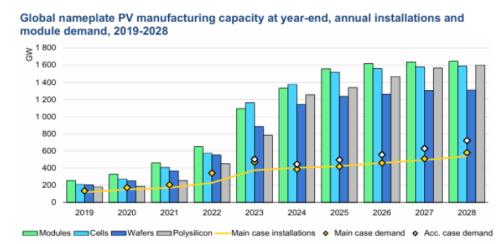

根据国际能源署(IEA)日前发布的一份研究报告,全球2023年的光伏组件产能将近800GW,增加了330GW,是2021年光伏组件产能的三倍。预计这一产能将是全球在2023年安装光伏系统装机容量的两倍以上,从而导致显著的供应过剩。

研究表明,全球的光伏组件产能在2024年将进一步增长到1100GW以上,2028年将增长到1300GW以上,在预测期内的产能将是每年安装的光伏系统装机容量的两倍以上。

图1 2019~2028年底全球光伏组件产能、年度装机容量和光伏组件需求

自从2017年以来,全球光伏供应链的主要瓶颈是光伏级多晶硅产能不足。这一挑战在2021年尤为明显,投资延迟和主要制造工厂发生火灾导致全球多晶硅短缺,促使其价格上涨三倍,推高了光伏组件的价格。

尽管预计2024年硅片制造业将成为全球供应链中薄弱的环节,但由于产能显著超过预期需求,因此不太可能出现短缺的情况。

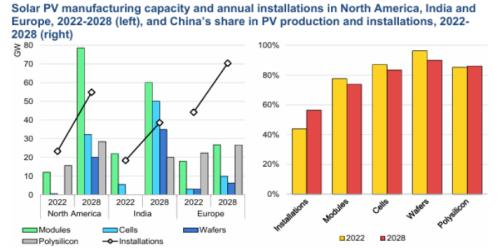

预计到2028年,光伏产品大部分增长的产能来自中国,预计占到光伏组件的85%,多晶硅占到95%。受俄乌冲突等地缘政治事件引发的对能源安全的担忧以及许多国家清洁能源愿望日益增长的推动,中国光伏制造商为此大幅增加了投资,以应对全球光伏需求的动态增长。

美国、印度和东南亚国家也大力投资光伏制造业。中国光伏制造商的业务向海外扩张主要是受到支持国内制造业的各种政策措施的推动,并且正在东南亚地区进行投资,以实现生产地域多元化。

图2 2022~2028年北美、印度和欧洲的光伏产能和年度装机容量(左图),以及2022~2028年中国光伏产能和年度装机容量(右图)

在2022年至2023年,由于美国通过《通胀削减法案》以胶印度推出生产关键激励等政策激励措施,这两个国家发布了一些光伏制造项目的计划。

在美国,这些项目中大约有一半专注于光伏组件组装,而其余项目则均匀分布在光伏制造业的其他环节。由于获得这些投资,预计到2028年,北美地区的光伏产能将能够满足该地区约35%的光伏市场需求。

预计到2028年,印度的光伏电池和光伏组件的产能将大幅超过本土需求,从而提供了更多的出口机会。然而,由于多晶硅投资的延迟,印度的光伏产品自给率估计只有50%左右。

相比之下,欧盟对国内光伏制造商提供的政策支持不足,导致发布的光伏项目有限。预计土耳其将吸引大多数来自欧洲的投资,因为该国提供国内内容激励措施以及制造成本相对较低。尽管欧洲对光伏制造业的期望越来越高,但预计到2028年,欧洲的光伏产品自给率仅为10%,目前仍然是全球最大的光伏进口市场,中国是其主要供应商。

虽然美国和印度制定了雄心勃勃的光伏制造业发展计划,将会减少对进口光伏组件的依赖,但全球光伏制造业的地域多样化不太可能显著改善。

因此到2028年,中国仍有望主导全球光伏制造业,硅片产能将占90%,多晶硅和光伏电池将占85%,光伏组件将占75%。

近年来,欧盟和美国的光伏组件进口量超过了安装的光伏系统装机容量,导致大量库存积压,尤其是进口光伏组件的库存。这两个地区的光伏组件分销商都在计划于2024年6月实施的规避关税之前加大库存量。加大库存产生的盈余以及光伏组件供应过剩造成的低价环境,预计欧盟和美国的光伏组件库存到2023年底分别为90GW和45GW,几乎是2024年预测安装光伏系统装机容量的两倍。

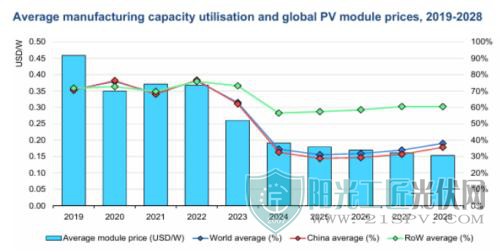

根据国际能源署(IEA)的这份研究报告,尽管存在需求过剩,但全球光伏制造商在2022年仍设法保持75%的平均产能利用率。然而随着供应链的不断扩大,到2023年,全球平均产能利用率将降至60%左右。这种供过于求加剧了光伏组件制造商之间的竞争,导致光伏组件现货价格在2023年1月至12月期间下降了50%。

图3全球2019~2028年平均产能利用率和光伏组件价格

另一方面,中国以外的光伏制造商可能会保持较高的平均产能利用率,通常会得到各种支持性政策和贸易措施的保护。考虑到生产成本的持续下降和制造业的低利用率,预计光伏组件价格将在预测期内继续下降。

光伏制造商优先考虑降低成本和技术创新,以在这个竞争激烈的市场中茁壮成长。规模较大、垂直整合的光伏制造商拥有更多的优势,因为可以管理光伏价值链的成本。值得注意的是,尽管PERC(钝化发射极背面接触)光伏电池目前在市场上占据主导地位,但TOPCon(隧道氧化物钝化接触)光伏电池的采用率仍在上升。

中国光伏制造商在升级中国和东南亚国家工厂的生产线方面处于领先地位。然而,过剩的产能和由此导致光伏组件价格下降将给生产效率较低的光伏制造商带来成本上的挑战。这可能导致制造业项目的取消以及整体市场的整合。

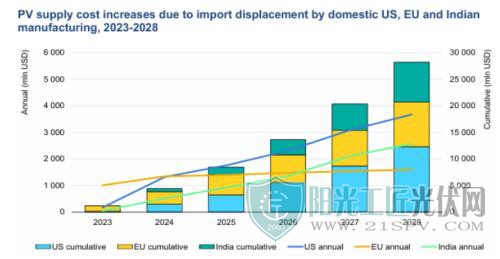

图4,由于美国、欧盟和印度致力采用国内制造的光伏产品替代进口产品,2023~2028年的光伏供应成本将会增加

中国光伏制造商通常是垂直整合的公司,在降低光伏组件价格方面发挥了重要作用。他们受益于规模经济,从而实现了任何其他国家无法比拟的高生产成本效率。

然而,包括美国、欧盟、土耳其和印度在内的一些国家已经实施了直接补贴、税收抵免、国内内容要求和贸易措施,以支持其国内光伏制造业发展。这些策略旨在吸引投资,创造就业机会,并加强清洁能源供应链的安全。

虽然光伏供应链多样化对于减少某些地区的过度集中是必要的措施,但这也给政府和消费者带来了额外的成本。

例如到2023年底,从多晶硅到光伏组件的制造成本,印度与中国相比高出约10%,美国高出30%,欧盟高出60%。这些成本的差异源于投资、劳动力和能源成本的增加,生产规模的缩小以及缺乏垂直整合。

到2028年,这一差距将在印度扩大到70%,在美国扩大到100%,在欧盟扩大到140%。

因此,从2023年到2028年,美国采用本土制造价格更高的光伏产品取代从中进口国光伏产品的成本差异预计将达到120亿美元,而欧盟和印度将达到80亿美元。这些估计假设这些国家的光伏制造工厂已经实现高效运营,其产能利用率超过70%,。

尽管投资成本很高,但发展本土制造业将为其所在国提供了更多经济效益,包括创造就业机会、激励创新和加强供应链安全,所有这些都应纳入政策规划。