2024年以来,沉寂许久的光伏再次成为了关注焦点。光伏玻璃双寡头福莱特(601865)、信义光能(HK0968)均一改往日的颓势,股价连番上涨。

此番上涨背后的基本逻辑是,市场普遍认为光伏玻璃或已走出了2022年以来的至暗时刻,复苏在即。

这种乐观情绪并非空穴来风。随着行业供求格局逐渐改善,企业业绩确实有望好转。只不过,若想重现往日辉煌,怕是也难。

一、光伏玻璃产能过剩,价格暴跌

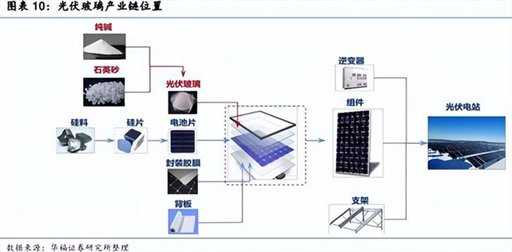

光伏玻璃是光伏组件必不可少的辅材之一,主要用作太阳能电池组件的前、后盖板。其强度、透光率以及耐热性等性能,直接影响光伏组件的发电效率和使用年限。

自2020年下半年以来,受益于光伏市场的强劲需求影响,光伏玻璃价格暴涨。当年,福莱特、信义光能归母净利润分别同比大涨135.39%、88.74%。

不过,这样的景气行情并没有持续多久。

2021年以来国内光伏玻璃放开产能置换限制,叠加高额利润刺激,行业内外企业纷纷加速扩产。

根据工信部数据,2022年全国光伏压延玻璃在产企业40家,共计128窑442条生产线,产能8.4万吨/日,同比增加70%以上。

一时之间,光伏玻璃产能严重过剩,价格暴跌。

暴跌之前,即2021年上半年,福莱特-光伏玻璃业务、信义光能-太阳能玻璃业务的毛利率曾分别高达50.29%、51.2%。但到2023年上半年,福莱特综合毛利率降至19.12%(未单独披露光伏玻璃毛利率),信义光能太阳能玻璃业务毛利率已降至15.24%,相较巅峰期,毛利空间萎缩了2/3。

相应的,福莱特和信义光能股价也开始一路狂跌。福莱特股价从60元/股左右一路跌到17元/股左右,信义光能则从24元/股左右一路跌到了3.4元/股左右。

情况之惨烈,简直不堪回首。

二、供求格局改善,趋向于供求平衡

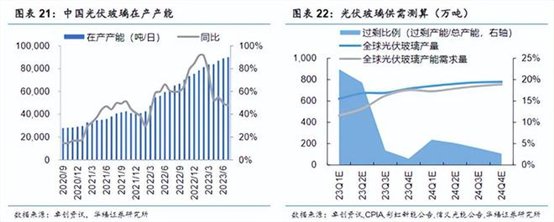

好消息是,自2023年下半年以来,光伏玻璃市场似有所转暖。

一方面,光伏玻璃项目建设周期一般为1-2年。

假设2020年下半年-2021年上半年光伏玻璃价格暴涨期间,为新建项目的高峰期。那么2022年-2023年上半年则为产能释放的高峰期。反过来也就是说,下半年后,投产进度预期减缓。

另一方面,在利润大幅萎缩的情况下,出于经济性考虑,企业也必然会放缓扩产速度。

同时2023年5月,工信部、国家发改委又发布《关于进一步做好光伏压延玻璃产能风险预警的有关通知》,进一步限制了产能投放进度。

三重影响下,光伏玻璃供求格局明显改善。

不久前,信义光能发布了2023年年报,显示归母净利润同比增长9.61%。虽然增速不高,但这是近两年来,信义光能利润增速首次由负转正。而且,太阳能玻璃业务毛利率也从半年报的15.24%增长到了全年的21.39%。

信义光能这张成绩单,再次向外释放了光伏玻璃市场转暖的信号。

只不过,所谓转暖,是相对于产能严重过剩而言的。目前,不过是逐渐趋向于供求平衡状态。所以光伏玻璃价格并没有大涨的基础。

另外,经过前两年的疯狂扩产,行业内玩家增加、竞争激烈也是不争的事实。

从数据来看,2023年,虽然信义光能交了一份向好的答卷,但是,信义光能、包括福莱特,这两大龙头市占率却都出现了下降。

这也就意味着,其他光伏玻璃企业市占率在增长,光伏玻璃仍然是内卷的战场。

三、行业竞争激烈,竞争力显弱

行业内卷最大的推手,是技术壁垒逐渐消退。未来,唯有能控制经营成本,才能立于不败之地。

在这层面,规模是一大优势。规模采购下,拥有一定议价权。规模生产下,能够摊薄单位生产成本。

依托于规模经济,两大龙头生产光伏玻璃的毛利率,要远高于其他小规模企业。

至于二者之间比较来看,除2021年信义光能光伏玻璃毛利率略胜一筹外,其他年份基本相当。

但是,在市场竞争力上却有不同。

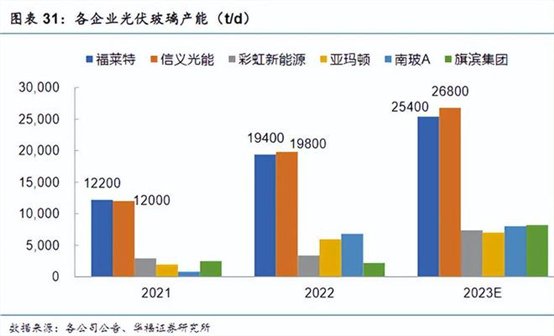

数据显示,2021-2022年,也就是上一轮行业激进扩张期间,福莱特和信义光能光伏玻璃产能分别同比增长59%、65%。

考虑到产能是期末时点数,而当年产能的爬坡有一个过程。所以笔者又计算了一下年度平均产能的增长率,2022年,福莱特平均产能同比增长70%、信义光能同比增长46%。

备注:2021年均=(2020年末产能+2021年末产能)/2; 2022年均=(2021年末产能+2022年末产能)/2

而从收入来看,2022年福莱特光伏玻璃收入同比增长92.12%,而信义光能仅同比增长35.61%。

来源:公开数据整理,1港元=0.92人民币

由此可见:

第一,在本轮产能扩张期,福莱特明显更激进,也正因此逐渐缩小了与信义光能的规模差距。

第二,福莱特2022年光伏玻璃产能增加70%,收入增加92.12%;信义光能产能增加46%,收入增加35.61%。说明在行业总产能增加、竞争加剧的背景下,比起福莱特,信义光能的市场竞争力明显显弱。

四、重现爆发增长,希望渺茫

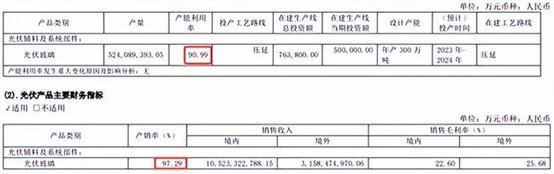

一般来讲,当产品趋于同质化时,价格就成了竞争的主要因素。而根据前文数据来看,2022年,福莱特光伏玻璃年均产能已经逐渐追上了信义光能,产能利用率、产销率也分别高达90.99%、97.29%,但其收入规模仍不及信义光能。

来源:福莱特2022年年报

据此推测,福莱特产品均价大概率低于信义光能。而2022年,信义光能和福莱特光伏玻璃毛利率分别为23.75%、23.31%,又大体相当。那么反过来,说明福莱特在成本上,或更具优势。

如若照此发展,信义光能这把头把交椅,只怕要坐不稳了。

不过总体而言,无论福莱特还是信义光能,产能都在继续扩张。虽然随着光伏装机需求增长,逐渐消化了部分过剩产能。但同样,需求越大,产能扩张越快。光伏玻璃这个赛道,若能逐渐趋于供求平衡,或许就是最好的状态了。至于重现爆发增长,希望渺茫。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。