这几天纯碱的波动和市场热度又明显提升。近期我也一直在构思一篇纯碱24年行情展望的文章,正好借这个机会与大家分享。

1

2024年,纯碱将是一个大供给对应大需求的年份。

供应端,一方面是23年投产的620万吨产能将在24年集中释放,另一方面,24年还将有270万吨的产能待投放。

考虑到南方碱业60万吨产能有较大的可能性在24年退出,所以,预计24年底全国纯碱有效总产能将达到3990万吨,创下历史新高。

由于南碱退出时间未定,我们暂且按270万吨的增量产能来计算,考虑到新产能的投产时间,以及青海地区环保限产的影响,估计今年的开工率难以达到去年87%左右的水平,暂按80%的开工率计算,得出全年产量增量为216万吨。

这样,明年供应端的情况我们就能大概确定了。

2

接下来我们再分析一下需求端的情况。

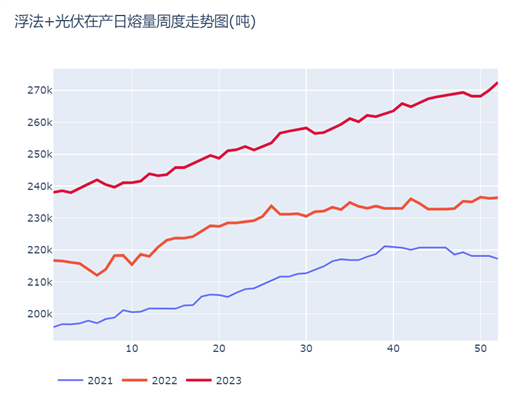

截止2023年底,国内浮法玻璃+光伏玻璃总日熔量达到272510吨/天,比2022年底增加36150吨/天,折耗碱量增加7230吨/天,每个月增加纯碱消费21万吨。每月的需求增量足以抵得上一个小型碱厂一年的产量。

预计2024年,浮法玻璃和光伏玻璃日熔量将继续保持增长势头。

根据隆众的数据,截止23年12月28日,浮法玻璃日熔量为173700吨/天,另据我拿到的一些数据,明年已经有计划复产的生产线约有7800吨,而计划新投产的生产线4800吨,合计12600吨,这是一个非常吓人的体量。目前有明确计划要冷修的生产线只有2800吨。

也就是说,如果一切都按计划进行,24年最高峰的时候,我们将能见到173700+12600-2800=183500的日熔量。

考虑到新产线投产复产是一个逐步的过程,而且明年下半年,玻璃可能会进入产能过剩周期,计划外冷修的老旧生产线数量会增加,我们在173700和183500之间取个中间数来计算全年平均日熔量为178600,比23年的平均日熔量166450,增加了12150吨/天,折纯碱消费增量为2430吨/天,折纯碱年度消费增量87.48万吨。这是浮法玻璃的需求增量。

光伏玻璃在24年预计也将继续保持增长势头。目前市场的预估增量在2-3万吨的区间。我们按保守2万吨来算。考虑到投产也有一个逐步的过程,我们就按全年平均增加1万吨日熔来算,全年光伏玻璃的纯碱消费也将增加72万吨。

另一个比较重要的行业是碳酸锂。预计2023年我国碳酸锂产量46万吨,2024年产量预计达59万吨,同比增加13万吨,按每吨碳酸锂需消耗2吨纯碱来算,也将贡献26万吨的消费增量。

综合以上三个行业,合计的纯碱消费增量为87.48+72+26=185.48万吨。而上面计算的产量增量为216万吨,简约地计算:216-185=31万吨。

也就是说,在不考虑进出口因素和其他行业需求变量的情况下,明年纯碱的产需差也仅有31万吨,很难实现大规模累库。这是一个根本性的判断!

当然,以上是比较粗线条的推算,具体的平衡表推演可参考各大期货公司的年报,我这里不作进一步的展开。

3

这两年纯碱行业有一个最值得关注的点是行业集中度不断上升。这对行情的波动会造成重大影响。

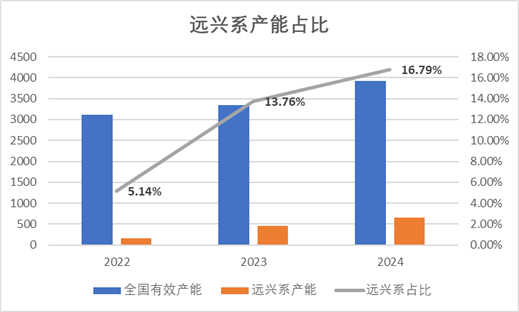

我们以远兴能源旗下企业产能占全国比重来看,22年只占全国产能的5.14%,23年随着阿拉善项目的投产,占比快速扩大,24年随着阿拉善一期500万吨产能全部达产,远兴能源仅一家企业,就占全国总产能的16.79%,如此高的产能占比,使得企业在市场上掌握了非常大的话语权,足以通过产能的调节影响市场节奏,甚至是供需平衡表。

我们拿近日发生的事情来作为案例,分析一下这种具体的能量。

上周一晚上,在经历了一轮快速降价行情后,阿拉善轻碱宣布封单,一举扭转了市场的悲观情绪,点燃了下游企业补货的积极性,接下来两天,远兴旗下的中源化学、海晶等企业先后宣布封单,从而引爆了市场的做多热情。期货盘面也因此大涨100点。

相信做期货的朋友都深深地感受到,2023年远兴能源对纯碱期货的影响力。而进入2024年,随着产能占比的进一步提高,这种影响力只会扩大不会缩小。

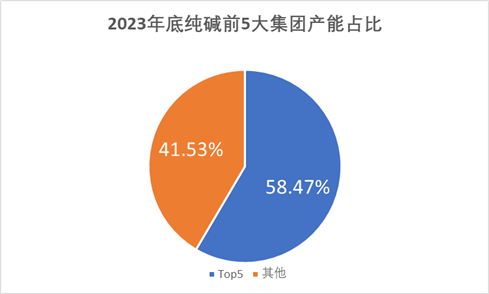

如果我们将同一集团的产能合并计算,2023年底,产能前五的企业分别是远兴能源、河南金山、中盐集团、三友化工、山东海化,合计产能占比58.47%;而2022年底的时候,这个数字还只有51.11%。

可以说,目前的纯碱行业已经是一个产能高度集中的行业。头部企业的产能动态,很容易对市场造成重大影响,大大增加了交易的难度。

尤其是经过上面的分析,我认为24年纯碱还是处于供需紧平衡状态,并没有很多人想象中的那么宽松,预计累库的幅度也不会特别高。这种情况下,头部企业的能量更加被放大。

特别是当价格打到比较低的时候,一旦某个大企业集中检修或者生产线出现比较大的问题,其他企业很容易形成挺价的默契。(参考23年11月青海环保限产后,碱厂的操作。)

最后再讲讲玻璃厂与纯碱厂的话语权之争。

24年浮法+光伏的需求量肯定还会进一步提升,玻璃厂纯碱库存虽然已经走出了极度紧张的状态,但整体上也并不算高。在需求旺盛而纯碱仍是处于紧平衡的状态下,我预计24年话语权还是更多掌握在纯碱厂的手上。