回顾2024年,光伏产业链产能产量实现高比例增长,供需失衡是2024年产业链价格持续下探的根本原因,企业盈利承压下滑,行业竞争激烈。在此情况下,TrendForce集邦咨询对2025年全球光伏产业链发展情况进行分析,2025年产业链各环节的产能、产出会呈现怎样的变化趋势?整体供需格局将如何发展?光伏技术又将实现怎样的突破?以下将分别展开分析。

国内产能扩产步入停滞期,海外产能扩张稳步推进

——2025年产业链各环节的产能、产出变化趋势

随着前期扩张产能的逐步投产,目前国内光伏产业链各环节产能有了较大提升,2025年国内产能扩张将进入停滞期,而海外产能凭借着各国的政策及资金支持或将在2025年逐步放量。

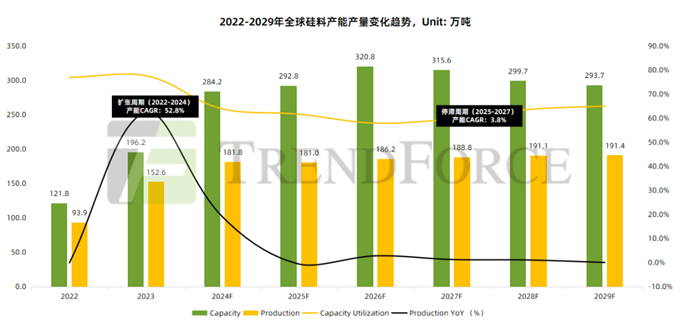

硅料环节:Trendforce分析师认为2025年硅料产能扩张将进入停滞期,需重点关注供给端调控,政策和市场亏损将共同限制多晶硅产能的无序扩张。海外硅料市场2025年上半年价格或相对稳定,下半年随着阿曼10万吨硅料产能的投产,海外市场硅料价格或出现波动。

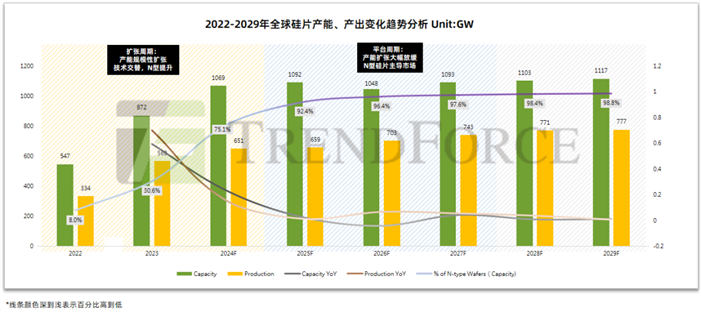

硅片环节:目前硅片环节已完成产能扩张及技术升级,2025年N型硅片渗透率有望突破90%。随着资本开支放缓,硅片行业将进入平台期,产品的精细化及差异化管理将是企业保持竞争力的关键。尺寸上,专业化企业正在加速硅片大尺寸迭代升级,主要由G10L型转向G12R或G12,Trendforce分析师预计210R N的电池需求或在2025年Q2开始大规模放量,这也将带动该尺寸硅片需求占比提升。

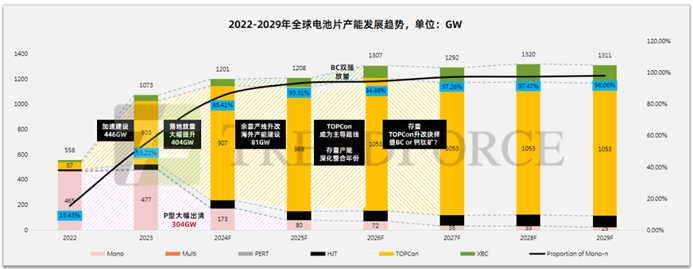

电池片环节:2025年电池片将从新型技术扩张转变为存量产能的升级优化,二、三线企业或因技术能力、资金储备的不足等原因难以跟上头部企业步伐。近期行业协会联合厂商正推进行业反内卷措施,不排除后续将按照产能&出货量定量分配等措施,强化电池片供给侧管控,支撑电池片的价格及利润。

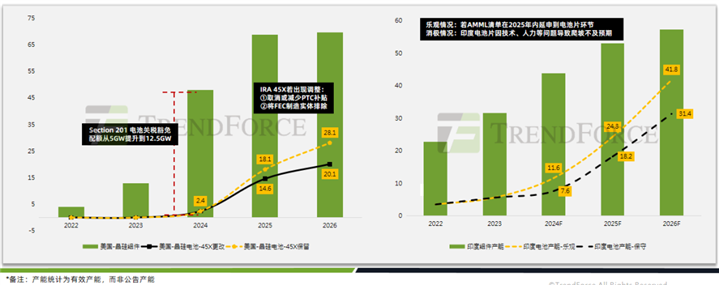

海外市场方面,现阶段美国与印度正在加大力度推动本土制造链往电池片环节延伸。具体来看:美国预估在45X制造需求保留情况下,2025年本土电池片产能将会提升到18.1GW,但特朗普政府对IRA的潜在修改可能将影响这一预期;结合近期双反调查结果看,仅韩华QCELL及部分厂商的马来产能受影响较轻,仍能继续进口其东南亚基地的电池片,其余在美厂商或将从印尼、老挝等地进口电池片。此外,印度电池片本土产能建设进程预计将领先于美国,2025年产能或将达到24.3GW,但由于技术代际差异,印度对TOPCon电池片的进口需求依然强劲。

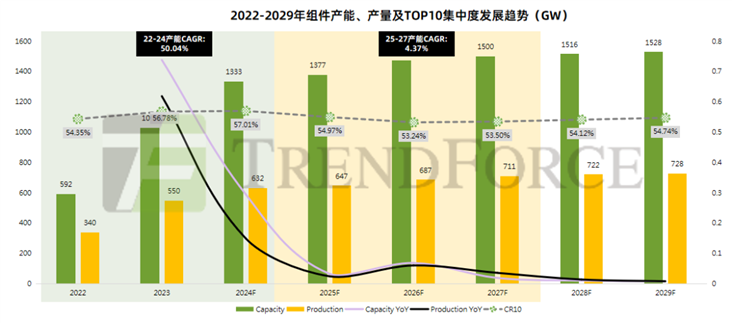

组件环节:受供给过剩、融资收紧、盈利亏损等多重因素制约,组件产能扩张周期亦步入尾声,在市场渠道、产品效率、成本优势等多重因素下,头部厂商将继续领先,拉开与中尾部厂商的盈利差距。Trendforce分析师预计2025年组件环节将聚焦于行业产能的整合与出清,头部企业或将通过构建联盟提升行业集中度,从而修复组件议价能力。

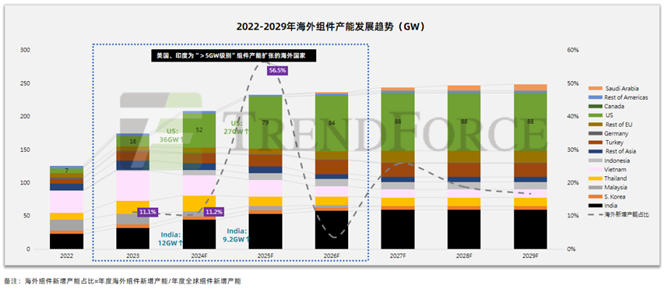

而在海外市场方面,印度、美国、巴西、土耳其等地通过提高关税壁垒及各种激励政策下,本土组件产能将大幅提升。美国对东南亚产能的双反税率终裁调查出炉,促使中资厂商将产能迁移至中东、印尼等地,已在印尼、老挝具备产能的厂商在2025年可能享有盈利窗口。

在《2025年光伏产业链供给侧改革持续优化,N型技术继续向纵深化发展》上篇中,TrendForce集邦咨询对2025年全球光伏产业链各环节的产能、产出变化进行了讨论。在下篇中,TrendForce将围绕光伏整体供需格局以及技术趋势分别展开分析。

供给侧改革持续优化,推动市场供需逐渐形成动态平衡

——2025年光伏供需关系展望

过去两年间,光伏产业链经历了高速扩张,从上游的硅料供应到下游的组件生产,各个环节都经历了显著的产能提升,然而这种迅猛的发展也带来了供需失衡的问题,进而引发了价格波动和市场竞争的加剧。

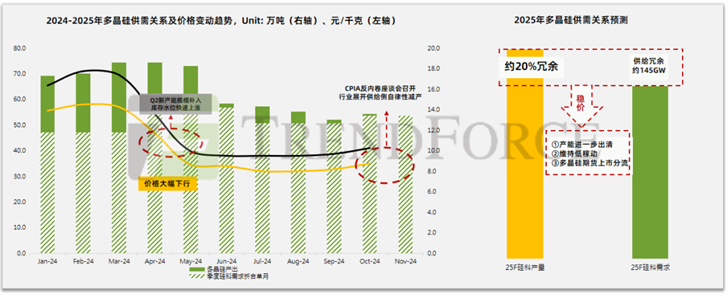

2024年上半年硅料新产能规模性投产导致供给过剩,库存明显增加,价格也大幅下降。下半年在亏损压力下,企业通过降低开工率修复供需关系,价格也呈现L型磨底走势。展望2025年,全年来看,硅料可支撑组件产出约为804GW,而需求仅为659GW,供需差仍然较大,考虑到目前仍有近30万吨的硅料库存,为实现供需平衡,还需在调降开工率、产能出清及多晶硅期货分流等方面做出努力。

目前硅料企业因亏损加剧而纷纷减产,但设备与人员保留及地方政府支持使落后产能出清情况更为复杂。Trendforce分析师认为行业综合稼动率调整至50%-60%区间可基本匹配2025年多晶硅需求,初步实现供需平衡,头部厂商在技术、能源成本和客户认可度上的优势可能使其稼动率与中尾部厂商出现分化。从产能出清的角度看,硅料产能若能实现25%出清,供给较为贴近实际需求,供需关系将得到有效修复。以现阶段组件价格推算,大部分硅料产能仍处于利润亏损的状态,若仅通过市场化的方式来倒逼产业出清,大体上需要8-16个月左右。

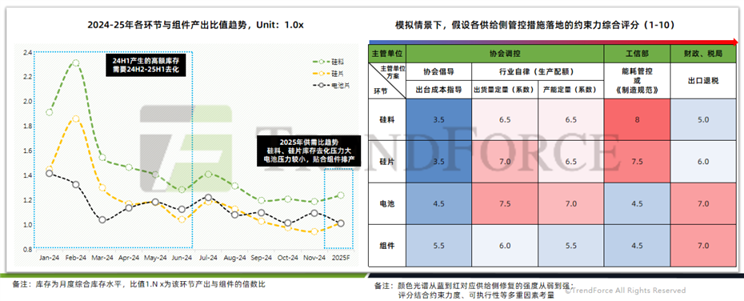

通过对各类型供给侧管控措施进行情景模拟评分,Trendforce分析师认为硅料、硅片环节对能耗及配额管控相对敏感,但非强制性减产面临不确定性,工信部的能耗管控可执行性较强;电池环节产能调整迅速,对管控措施接受度较高,而组件环节因市场分散,减产实施面临挑战。假设自律公约体系中的厂商形成体系内与体系外的供应链价格模式,或可从成本角度激励行业自律动作落地。

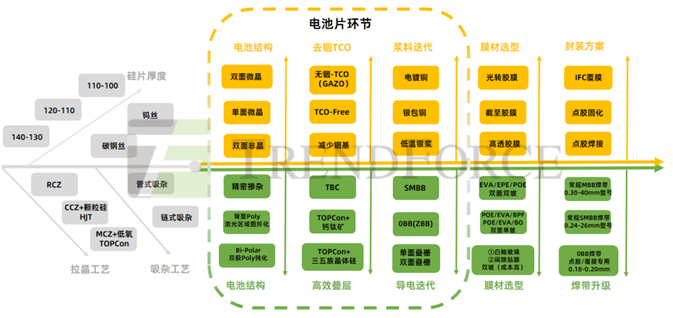

TOPCon技术进入2.0时代,0BB助力各电池技术降本提效

——2025年光伏技术趋势展望

2024年N型技术迅速放量,带动终端需求快速切换,各类技术在电池结构迭代与金属化成本下降中寻求最佳平衡,不断推动光伏发电成本下降。

2025年头部企业将率先进入TOPCon2.0时代,预计2.0阶段以双面Poly技术成熟量产为终点;同时头部厂商正研发储备TOPCon 3.0技术,主要技术路线为BC或钙钛矿的叠层电池,但面临稳定性、产出通量和成本等挑战,各企业正处于动态评估阶段。

HJT技术由于融资冷却、盈利不佳和银价高企等因素,电池产能落地将大幅放缓,许多规划中的产能可能无法实现。目前HJT电池量产的关键在于降低非硅成本,采用0BB+银包铜设计可降银耗至10-12mg/W,双面微晶提升量产效率至25.6%-25.8%。现阶段来看,只有各独立技术路线本身具备性价比、产业化成熟时,叠层BC才有望开始规模化量产。

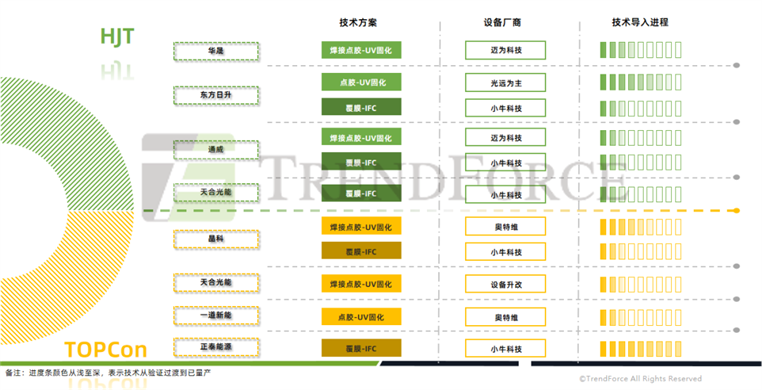

0BB技术在HJT的导入进程相对较快,头部厂商的进展较快,均已有规模产出,而在TOPCon目前处于量产初期。目前,焊接点胶-UV固化与覆膜IFC基本上为0BB技术的主流选型,而覆膜IFC方案中,大部分厂商会采用小牛的设备方案。此外,叠栅也是一种新兴的电池组串技术,其通过电流收集层取代主栅和副栅后,银浆耗量将更大幅度地下降。而在金属替代方向中,HJT的银包铜技术进展较快,但厂商仍然需要在铜比例的提升与效率损失之间寻找平衡。

随着碳中和目标的平稳推进和全球绿色能源转型需求的持续高增,光伏行业迎来了前所未有的发展机遇,同时也面临诸多挑战。Trendforce集邦咨询分析师预计2025年国内硅料、组件产能进入扩张停滞期,硅片、电池片环节步入平台期,而海外新建光伏产能则呈现快速增长态势;全产业链供需格局正悄然发生变化,各环节供给侧改革持续优化,推动市场供需逐渐形成动态平衡;与此同时,技术革新与产业升级持续推动行业洗牌,各类型技术在电池结构迭代与金属化成本下降中寻求最佳效率,降低生产成本,光伏行业正迈向高质量发展新阶段。