12月13日消息,据调研机构 DSCC 预测,显示屏基板玻璃价格在明年第一季度之前有望上涨。尽管显示屏需求呈现放缓态势,但在该领域全球排名居首的康宁,继去年之后,于今年 9 月再度表示将提升基板玻璃价格。康宁提出涨价的缘由在于日元疲软。去年 9 月,康宁曾宣称 “正在依据汇率进行调整(提高)(基板玻璃)价格”。康宁表示,将致力于使基板玻璃业务的盈利能力恢复至往年水平。康宁在去年已将基板玻璃价格上调了 20%,彼时,通胀以及日元疲软等因素同样也是提价的原因。

DSCC 预计,以日元计算,今年全球显示屏基板玻璃销售额将增长 13%,然而以美元计算仅增长 5%。从季度层面来看,基板玻璃价格在今年第三季度上涨了 3%,预计今年第四季度和明年第一季度将分别上涨 10% 和 4%。虽然此次 DSCC 的资料中未提及,但据悉,基板玻璃价格长期以来一直以日元为基准进行交易,并且相关零部件价格也与基板玻璃价格联动,所以结算货币很难发生改变。

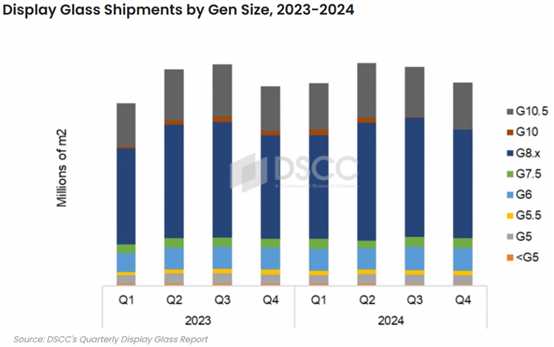

今年基板玻璃出货量最多的阶段为第二季度。当时,面板企业鉴于欧洲杯 2024 以及巴黎奥运会等大型体育赛事即将举行,增加了电视面板库存。不过,第二季度基板玻璃需求未能达到 2022 年第一季度所创下的历史最高水平。第三季度基板玻璃出货量较上一季度减少 2%,与去年同期相比减少 1%。预计第四季度出货量将比上一季度降低 7%,2025 年第一季度则会比上一季度增加 2%。在第三季度,面板企业为阻止面板价格下跌而降低了工厂开工率。

DSCC 预测,今年康宁仍将稳坐显示屏基板玻璃出货量和销售额第一的宝座,但市场占有率会略有下降,原因是中国企业正在增加 8.5 代基板玻璃的出货量。国内企业在去年和今年提升了 8.5 代基板玻璃的生产能力。今年第三季度,全球显示屏基板玻璃生产能力较上一季度提高 1%,与去年同期相比提高 3%。整体生产能力依旧远超需求,因此部分生产线处于闲置状态。

近年来,在显示屏基板玻璃市场中,韩国面板企业的需求占有率大幅下滑。韩国面板企业的基板玻璃需求占有率总和从 2023 年第一季度的低点 5% 上升至今年下半年的 7%,但 DSCC 估计很难突破这一水平。

显示屏基板玻璃应用于中小型和大型液晶显示装置(LCD)以及有机发光二极管(OLED)等。在高端智能手机 OLED 等领域中,可折叠 OLED 使用聚酰亚胺(PI)基板,但在固化液态 PI 清漆之前需要用于承载的玻璃基板。在大型 OLED 方面,LG 显示的W-OLED 使用一块玻璃基板,而三星显示的QD-OLED 则使用上下两块玻璃基板。

玻璃工业网