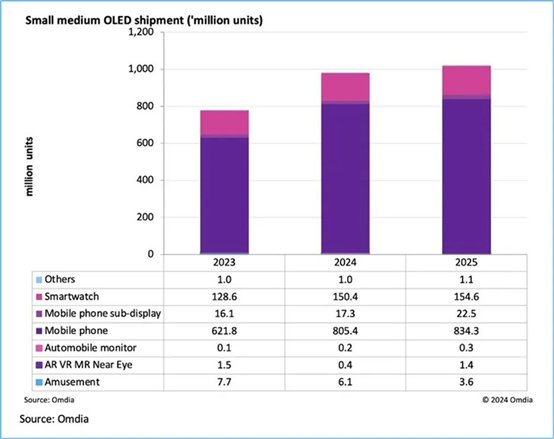

Omdia 的《OLED 显示市场追踪报告》指出中小尺寸 OLED 出货量预计将首次达到 10 亿台以上。这里的中小尺寸涵盖了从 1 英寸到 8 英寸的显示面板,涉及游戏机、AR/VR/MR 头显、近眼眼镜和头戴显示面板、汽车显示面板、智能手机、副显示面板、智能手表和工业显示面板等多种应用领域。

来源:Omdia

在中国大陆的京东方、华星光电、和辉光电、维信诺和天马微电子等厂商的推动下,OLED 技术显著增长。同时,韩国的三星显示和 LG 显示的巨大技术进步也对这一增长起到了助推作用。此外,还提到 OLED 显示面板正在向新的应用领域如 AR/VR 和汽车显示面板扩展。

Omdia 显示研究总经理谢勤益指出,OLED 有诸多优点,包括轻薄设计、重量轻、出色的图像质量、高效的能耗和灵活性,所以非常适合中小尺寸显示面板,并且在一些应用中能取代 TFT LCD,还支持创新的形态设计如超轻和可折叠设计。同时,预计到 2025 年,中小尺寸 OLED 显示面板的出货量将达到 10 亿台的峰值。

显示面板厂商在优化 OLED 生产工艺方面的举措以及这些新发展的目的。

首先,提到显示面板厂商正在优化 OLED 生产工艺,具体通过一系列创新方式来实现,包括建设第 8.6 代工厂、采用 LTPO + 背板技术、COE 技术、屏下指纹技术、屏下摄像头技术、混合 OLED、串联 RGB OLED、无掩模 OLED 光刻沉积以及喷墨印刷等。

其次,说明这些新发展的目的是提升 OLED 的价值主张,强调不仅仅是单纯地增加产能数量,而是更注重提升产品的整体价值和竞争力。

谢勤益表示新的厂商开始挑战 OLED 的主导地位。具体来说,三星显示和 LG 显示推出了可拉伸的 Micro LED 显示面板,友达光电和天马等显示厂商正在启动中小型 Micro LED 显示面板的量产,原因是成本逐步改善和产品成熟度提高。中小尺寸 OLED 显示面板在达到峰值后预计会有长达数十年的黄金时代,但最终可能会被 Micro LED 显示面板影响。

玻璃工业网