2023年4月11日-12日,美国能源部所属劳伦斯伯克利国家实验室( LBNL)举行了真空玻璃峰会(VIG Summit)。这是北美地区第一次召开真空玻璃(VIG)的研讨会,会议交流和讨论了关于如何扩大真空玻璃的市场需求,如何保证满足市场需求的供给、激励政策、性能检测等方面的问题,并介绍了美国真空玻璃技术的最新研究进展[1]。

此次峰会的目标包括:

(1)制定拓展高性能隔热窗的市场应用策略;

(2)回顾并提出相关(建筑)标准更新的建议;

(3)回顾当前的研究状况并确定未来的研究需求。

来自相关行业,包括建筑及玻璃行业的从业者、研究机构的专家学者以及政府部门人员90余人,以“线上+线下”的形式出席了此次峰会。

会议有90多人参加,其中50人亲自出席,其余远程参会,参会人员为各行业的利益相关者,包括(建筑及玻璃)行业界、建筑专业人士、从业者、学术界、研究人员和政府部门等。

会议通过个人陈述和小组讨论回应三个方面的三大挑战性问题:

(1)三大社会性挑战,即较高的成本、缺乏宣传和教育和激励政策;

(2)三大市场挑战,即推动绿色项目的财务激励措施,证明投资回报的工具和模型及使用真空玻璃的其他收益,获得有关部门验证的项目示范及制定建筑标准规范;

(3)三大研究挑战,即真空玻璃的寿命及评估,真空玻璃产业化技术,真空玻璃热工模型验证。

下一步将通过行业界、美国能源部、国家实验室和从业者的共同努力来应对这些挑战。拟制定一个5年的“VIG 5-in-30”计划,以加快真空玻璃的市场应用推广,目标是2030年真空玻璃占到美国窗户市场份额的5%。后续还将举行一系列会议来讨论具体的方案,并为更广泛地使用和应用高性能隔热窗制定路线图。

下面笔者结合峰会的内容和中国的情况提出一些思考和建议。

1. 真空玻璃是新一代高性能节能玻璃的重点方向

真空玻璃和气凝胶中空玻璃会成为高性能节能玻璃的下一代更新产品。气凝胶玻璃仍处于实验室阶段,从产业化和市场供应能力来看,真空玻璃已走在气凝胶玻璃的前面。因此,现阶段高性能节能玻璃的重点是真空玻璃,这是召开这次峰会的主要原因。

尽管美国的真空玻璃尚处于实验室研发阶段,但是研究者认为,真空玻璃是节能玻璃发展的重点方向,这是基于巨大规模的既有建筑改造需要和真空玻璃的优异性能做出的判断。

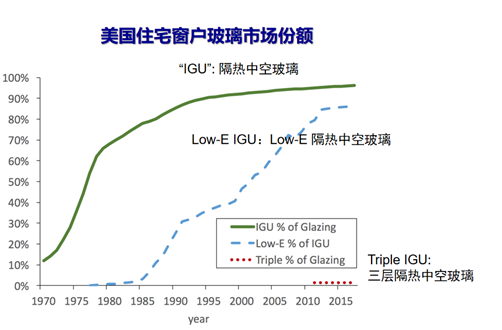

目前美国窗户市场玻璃的主流是双层中空玻璃,性能更好的三玻两腔玻璃的市场占有率很小,见图1[2]。这与美国建筑市场以既有建筑改造为主有很大关系,新建建筑的占比非常低(约2%),大量既有建筑改造时倾向于选择更薄的双层玻璃窗。如果采用性能更好的三玻两腔中空玻璃,在提高节能效果的同时,会面临玻璃和窗框厚度增加带来的障碍。对于老旧建筑的门窗节能改造,市场需要既节能又轻薄的窗及玻璃产品,真空玻璃可以满足这种需要。

图1 美国住宅窗户玻璃市场份额

在日本和欧洲,通过保留原有窗框仅更换玻璃来实现窗户隔热保温性能和节能效果提升的做法越来越多,研究者认为这同样适用于美国。其次,可通过加装真空玻璃第二层窗户系统来提高建筑节能水平。峰会有关真空玻璃市场推广的讨论主要围绕这两个方向进行。

美国劳伦斯伯克利国家实验室隶属美国能源部是能源效率及建筑节能方面最权威的研究机构。对真空玻璃的关注和态度,预计会对真空玻璃在美国的发展产生重要的影响。

2. 制定真空玻璃的市场发展目标以拓展应用

在前面共识的基础上,峰会提出了真空玻璃发展的“VIG 5-in-30”战略计划目标。针对北美存量数十亿平米的既有建筑,真空玻璃窗的市场份额达到5%是一个非常激进的目标,提出这个目标彰显了双碳时代对建筑能源效率提升的迫切愿望。

确定这个目标是为了使制造商、建筑专业人士、从业者、学术界、研究人员和决策者知道市场将走向何方以及所需的时间,这是指引计划实施和推进的重要环节。为了实现这个目标,研究者从需求和供给方面进行了讨论,构建了一个真空玻璃市场发展的初步蓝图。

市场需求的来源可包括:(1)政府或公共部门的建筑,不仅是节能政策管制的重点,也能够实现公众示范效应,通过建立一个类似全国老旧建筑改造的10年计划,可以拓展真空玻璃窗的应用;(2)管理美国联邦政府建筑的美国总务管理局也参与了此次峰会,联邦政府拥有最多的建筑,在政府建筑改造实施中制定政府指定或直接采购措施,是较为有效的推广途径;(3)同时推动真空玻璃窗应用和加装第二层真空玻璃窗的改造,后者是最高效的老旧建筑改造和能效提升措施。

关于市场供给,研究者预计真空玻璃的市场规模应达到每年2500万片,由6-10家制造商提供,按此计算每家企业的年产能至少应达到250万片(至少100万平米)以上,以满足市场规模化应用的需要。美国目前有少数几家创新企业在进行真空玻璃产业化技术的研发,包括比尔盖茨的基金会支持的Luxwall公司。这次峰会上V-Glass公司提出,预计在2025年实现真空玻璃的工业化生产。这是美国首家公布可以提供真空玻璃产品的公司。

我国既有建筑存量大概是美国的数十倍,每年还有数亿平方米的新建建筑,真空玻璃应用于新建建筑和既有建筑改造都有广阔的前景。从供给端来看,我国真空玻璃技术研发、生产和应用的历史超过20年,尤其是近十年发展迅速,企业数量和产品应用规模居世界首位,但是目前尚无一家企业能够达到年产100万平米的规模。主要原因是我国真空玻璃市场需求未被激发,真空玻璃企业的现有产能未能充分利用,市场和产能因素相互掣肘,影响整个行业的持续发展。如果能够在“30·60”双碳目标的指引下,提出针对建筑、门窗节能领域的具体节能减碳目标,以指引建材行业在新技术、新产品、新市场方面发展的准确定位,使市场供给和需求同时发力,不仅有利于建筑领域双碳目标的实现,还可以创造持续的经济发展动能。

3. 完善真空玻璃发展的政策环境

研究者认为,通过分步、分区域、分建筑类型实施激励政策,可以有效激发、启动和培育真空玻璃的市场需求。上个世纪70年代以来,中空玻璃、Low-E玻璃在欧美国家的发展都离不开政府的激励政策。明确发展计划和目标的前提下,制定财政、金融等激励政策推动真空玻璃的应用,修订建筑规范及节能标准升级的政策,同时研究示范项目的实施策略,不断完善真空玻璃发展的政策环境。

研究者认为,政府的税收返还、融资支持等政府补贴政策,包括电力和燃气等公用事业公司的补贴计划等,有利于平衡投资回报。没有这些政策或补贴,投资回报的计算结果会比较差。

地方政府的激励措施会促进市场的最初发育,最终使得创新和竞争推动成本降至普通用户能够负担。可率先推动沿海地区大城市的应用,由于拥有更严格的建筑标准和更完善的财政激励措施,被动房、LEED等绿色高标准建筑项目的应用更为可能。在一些特殊的重要市场(例如旧金山、芝加哥、纽约)建设一些有亮点的示范项目,有利于拓展建筑专业人士(建筑师/工程师)的认知。同时,通过分步制定和实施节能标准的升级来启动特定地区的市场,比如在寒冷气候地区率先推广应用真空玻璃窗,尤其是北部地区应该是真空玻璃更有优势的应用区域,同时提升如商业建筑等节能标准以实现更高的节能目标。

政策驱动是新技术、新产品发展的初期阶段必不可少的发展环境要素,我国光伏、新能源汽车等行业的发展都得益于这些政策支持。建筑和建筑玻璃是一个超大规模的市场,有必要借鉴欧美国家建筑节能的管制政策、财税金融激励政策的经验,完善我国的建筑节能政策体系,利用经济手段促进市场成长并实现节能目标。

4. 关注真空玻璃的性能及评估检测

真空玻璃的优异性能,包括隔热、隔声、寿命长等。中国真空玻璃企业比较关注真空玻璃的传热系数U值指标,但是美国研究者最关心的是真空玻璃的使用寿命以及如何可靠评估的问题,以及开发适合真空玻璃热工性能计算的软件模型,权威的检测方法和仪器设备等。

寿命长是真空玻璃的优势,需要进行可靠的评估和验证,需要具体数据的支撑。研究者提出:(1)开发加速老化测试程序来测试使用寿命,并证明加速测试与产品生命周期的实际效果相同;(2)需要测试耐久性能和通用性能的设备,例如标准化紫外线光谱、导热测量、老化室等;(3)收集试验和测试数据,如红外图片、温度、使用强度、耐久性数据等。

真空玻璃是一个全新的产品,目前的检测方法基本套用中空玻璃的检测方法和标准。美国劳伦斯伯利克国家实验室(LBNL)开发的针对中空玻璃传热系数U值、太阳得热系数等指标的WINDOW模拟计算软件,目前广泛用于真空玻璃性能的理论计算。权威机构美国可再生能源实验室(NREL)提出了针对真空玻璃的耐久性测试评估方法指引,更多考虑了真空玻璃的特点,有利于体现并验证真空玻璃性能的优越性。

我国真空玻璃产品的应用规模大大超过美国,在真空玻璃产品的性能验证及检测仪器开发、应用数据等方面应该有更大的优势。比如新立基开发的真空玻璃传热系数检测方法和仪器,根据真空玻璃国标和ISO国际标准设计,满足了真空玻璃生产和科研快速检测的需要。但是从整个行业的检测方法研究、仪器开发情况来看,企业既不够重视也缺乏能力,这需要国家权威专业研究机构集中全行业的力量进行,以形成具有权威性的标准和方法,加大检测仪器和设备的研发生产水平,促进行业整体技术水平和产品品质的提升。

5. 真空玻璃的成本和投资收益

真空玻璃成本较高是影响应用推广的重要因素。在我国的真空玻璃产品推广过程中,投资方对于收益的考量通常仅局限于直接的能耗降低带来的收益,使真空玻璃在与中空玻璃的竞争中由于成本因素处于不利地位。如何考量收益和成本,研究者提供了非常全面、有价值的思考维度。

真空玻璃并非成本效益比很低的投资,关键是如何考量收益。通常销售时投资回报不确定,诸多因素影响了对收益的计量,如能源消耗的计量模型不够成熟难以量化节能收益,难以准确量化真空玻璃对降低建筑系统运行总成本的价值,如何考量建筑能耗降低后空调系统投资的节省等问题。除了可量化的收益外,对舒适度提升和隔声效果等难以量化的收益,也应在投资收益分析中给予考虑。

影响投资收益的因素还包括,税收抵免等优惠政策及获得的补贴不确定,影响了投资回报的计算;碳排放成本未能计入投资回报模型,隐含碳的因素如何考量,如何进行完整的生命周期分析等。

在成本方面,建设主管部门和建材企业需要考虑如何利用我国大规模市场优势和内循环空间提升产业化水平,不断推动真空玻璃生产的规模化水平,以降低生产成本。

6. 真空玻璃的生产技术升级与产业化

美国真空玻璃企业及研究机构在峰会上介绍了真空玻璃技术的实验室研究情况,包括金属箔封边、低温激光封边、脉冲等离子除气等。这些技术路线与悉尼大学发明的真空玻璃技术路线有较大差异,反映了研究者追求的目标与新材料、新工艺、新技术条件变化下的技术探索。针对美国的实际情况,研究者提出真空玻璃生产技术要能适应大规模市场应用的需要,并充分关注与窗户系统整合应用时的技术问题。

我国10余家真空玻璃企业的技术路线大相径庭,并已进入规模化生产阶段,目前面临的主要问题是产品的可靠性、生产效率和成本以及市场应用。为了巩固已经取得的先发优势,我国真空玻璃企业应加大技术研发投入强度,不断提升技术实力,尽快实现真空玻璃的产业化、规模化升级,形成技术、产品、市场、效益的良性循环。

7. 思考与建议

我国真空玻璃的技术研发走过了20年的历程,在新时代、新形势下迫切需要思考两个根本性的问题。

(1)实现我国建筑领域的双碳目标,依靠何种节能玻璃?

实现碳中和,意味着所有的建筑都是零碳建筑。提高建筑门窗幕墙的节能水平,需要高性能的节能玻璃。我们是从现在开始大力推广工业化生产技术已经成熟的真空玻璃,还是等待未来可能出现新的节能玻璃技术,或者继续依靠现有的中空玻璃技术?有关部门应未雨绸缪,尽早做出选择和谋划。

我国真空玻璃工业化生产技术已经可以实现可靠的规模化生产,真空玻璃产品在性能指标、性能稳定性和长寿命方面显著优于中空玻璃已经取得共识。当然,无论是中空玻璃还是真空玻璃,都不是完美的。但是我们不能因噎废食,双碳目标的实现需要竭尽每一种创新技术的潜力,为新技术提供发展的政策和市场环境与空间,在发展中实现产品品质提升和技术的不断进步,提高整个行业的竞争力,这是所有创新能够创造价值和取得成功的必由之路。

美国真空玻璃峰会为我们提供了一个有关真空玻璃发展的市场和政策研究的框架,建议有关部门尽早确定高性能节能玻璃的发展方向,在发展目标、政策框架、技术升级及产业体系构建方面进行顶层设计,发挥真空玻璃对建筑能效提升和既有建筑改造的重要作用,实现建筑门窗领域的双碳目标[3]。

(2)我国建材领域的制造业升级和高质量发展是否需要发展真空玻璃?

我国制造业的高质量发展需要具有自主知识产权的原创技术,需要能够符合社会经济发展和人民生活需要的节能绿色产品,需要能带动相关上下游协同发展具有持续价值创造能力的新产业。

真空玻璃技术是我国建材领域拥有独立自主知识产权的技术,也是建筑与工业玻璃领域少有的原创技术之一,目前仅有中国企业和日本企业掌握真空玻璃工业化生产技术。站在建材领域制造业产业升级的高度来看待真空玻璃行业的发展,我们应当思考中国已经取得的真空玻璃技术优势是否需要保持,如何通过政策支持培育和发展真空玻璃市场,如何利用我国大规模建筑建材市场优势壮大真空玻璃行业,把我国真空玻璃行业打造成为具有全球竞争力的优势产业。

新时代、新经济、新未来呼唤新技术、新产品、新产业。我国真空玻璃行业已经走到一个重要的关口,站在产业升级和培育优势产业的高度推动真空玻璃行业的升级发展时不我待。美国真空玻璃的实验室技术研发一旦取得成功,会在资本优势的助力下引领高性能节能玻璃的发展,最终我们会“起个大早,赶个晚集”。

我国建材行业规模全球领先,但是缺乏自主原创技术和具有影响力的优势品牌,时间是建立技术和品牌优势不可逾越的条件。我国已经开启了技术创新和“中国智造”的新纪元,真空玻璃应该在双碳时代中国制造业发展中留下光辉的一页。

参考文献

[1] Report of Vacuum Insulating Glass Summit,2023年4月美国真空玻璃峰会报告。

[2] Stephen Selkowitz,Affiliate .A Vision for Achieving Energy Efficient Buildings with High Insulating Windows. 2018.7.26中国青岛“首届国际真空玻璃技术研讨会会议资料”,P54。

[3]万成龙,没有门窗幕墙节能改造,哪来“30·60”双碳目标实现!

(来源:新立基节能玻璃(天津)有限公司

作者:唐健正*;侯玉芝

*新立基节能玻璃(天津)有限公司技术顾问)