01.

最近有意思的事情,是大家都喜欢通过关注期货价格走势,来谈现货的交易,无论纯碱还是玻璃。玻璃行业本来就是个小行业,全国玻璃产量一共10亿重量箱,按100元/重箱来算,整个行业也就1000个亿,比不上一个海尔,比不上一个宝钢,比不上任何一个世界500强的企业。

但是在期货上用几千万或者几个亿的资金操作,就可以让这个1000亿的行业极限拉扯,确实是个有意思的事情。

玻璃行业是实业,这个行业里的人,这几十年和他们交道,感觉大家都是老实巴交的苦逼劳动者。这些人中的大多数都不懂期货,只知道老老实实去做事。这几年的新生事物期货,随着大家频繁接触,特别这个东西又是一件很直观的每天在给行业展示着玻璃的价格,很多人就会被这个价格所牵引。

我也不懂期货。期货两个功能,一个是套期保值,一个是价格发现。而这个“价格发现”的功能,一定是远期的价格提早预判。而远期的价格,可以在未来一段时间内不断变动,最终到了交割月份,实现与那个时候的现货价格保持一致。

所以,对未来趋势的判断就非常重要。

02.

用有限的力量来实现无限的欲望,这是期货操盘手们要干的事。用一点资金,几何倍的增长,一定要有点儿技术含量。于是,资金很重要,时机很重要,消息更重要,背后是情绪。

巴菲特所说的“别人贪婪的时候我恐惧,别人恐惧的时候我贪婪”,说到底,是情绪背后的人性。

逻辑自洽,强调的是确定性。而收益的产生,一定来源于价格的波动。波动从哪来?波动从小道消息来,从小作文来,从情绪释放中来,这些消息,多方和空方都需要。

所以,我们看到了一会儿传出来救房地产的消息,一会儿辟谣;一会儿传出政策憋大招了,一会儿又证伪了;一会儿生产线点火了,一会儿生产线放水了;一会儿用电量上升了,一会儿统计数据又变差了。

但是,波动一定会产生收益吗?波动是产生收益的必要条件,但是,最终赚钱的,是能够驱动这种波动的人,俗称“庄家”。很多韭菜,反而在波动中,被收割了。

03.

所以,我们今年看到的是,现在的玻璃现货价格,很多厂家已经失去了话语权。玻璃现货的价格,已经被期货牵着走了。而高明的厂家甚至贸易商,特别是已经成为交割库的,已经开始主动做期现交易了,利用手中的现货或者仓单优势,来左右期货或者现货的价格。

不要认为玻璃现货下跌,某些厂家就是亏的,也许他们在期货上赚的更多。他们有时候主动引领降价,然后再主动提价,而这些手段都是配合期货画图赚钱的有效手法。而比较被动的,是那些不懂期现结合的厂家,或者传统思维的经销商。

(纯碱期货一波做空行情可以赚1个亿)

期货的带节奏,让行业人士眼花缭乱。它可以让你一会儿感觉涨的莫名其妙,也可以让你感觉突然跌的毫无道理。但是,这些都是手法,就是用资金来画K线图,让K线图营造情绪氛围,亢奋或者悲观,让所有人按照它划定好的节奏走。

而实际上,对未来怀有某种企图的解读,用短时的波动来炒作情绪吸引眼球,最终盘面的K线价格一定还是要在几个月后回归到那时的现货价格,而这个回归的过程,仍然逃不开现货的成本、库存和供需关系。

现在9月期货盘面1500,真到了9月是这个价格,早就死掉一批生产线了。死掉生产线,减少供应,仍然指向价格上涨。

04.

上半年,各行各业的现实需求确实弱,缺的是信心。这个信心缺失是去年某些事情的后遗症。这也是新老交接换届的真空期。但人不可能永远活在过去的伤痛中。上半年,新一届领导如果还在熟悉工作、了解情况、思考对策的话,下半年,一定会有一个系统施政方案,那么大的一个国家,情况那么复杂,总要给点时间。另一方面,中国体量那么大,要指望全面启动,也是不现实的。发展上升期况且有反复的波动,何况转型期呢?如今,房地产是在走下坡路,但是下坡的斜率,也不可能一瞬间就一落千丈。落水的孩子,大人不会不伸手去救,只是没考虑好用什么方式去救。结构性的市场行情,拐点就缺一个引爆点。想想十年前新一届领导的那个时候,不正是提出“供给侧改革”和“涨价去库存”的方式,实现了过剩行业的一次全新发展吗?

今年唯一具有确定性的,仍然是玻璃的需求好于其他产品,因为现成的需求在那放着。现在的堵点,不是没有单子,而是没有钱。过去一年时间,全民居家,坐吃山空。财富还是要慢慢积累。房地产业只要有钱,一定还是要先用到烂尾的玻璃,保证成为商品,才能实现交易,而不会首先去考虑新拿地。

05.

玻璃行业在未来几年还是要洗牌的。企业要么低成本,要么差异化,这一定是分化趋势。房地产大的趋势不会太好,现在点火的生产线,如果没点儿差异化的东西,我认为都是不明智的冲动选择。玻璃行业要经历三年的痛苦期。这个痛苦,来源于同质化竞争中,低成本企业要搞死高成本企业。未来的行业格局重塑,一定还是国企主导,产能退出。民营的行业龙头,都未必会好过,毕竟船大难掉头。华尔润的倒闭也不过是七八年之前的事情。

现如今,产能退出,国家也在想办法。不要认为光伏过剩,光伏的黄金十年才刚刚开始。在大型晶硅电池逐渐饱和后,我更看好用TCO玻璃做的钙钛矿等薄膜电池组件。有多少建筑玻璃,未来可被替代为发电幕墙门窗玻璃的量就有多少。建筑玻璃风光了三十年,那么光伏发电玻璃替代改造建筑玻璃的风光,至少不会少于二十年。

一是玻璃幕墙结构胶等很多关键材料,寿命只有二十五年,需要更换,包括节能改造。深圳上海的摩天大楼,会是一个庞大市场。

二是新能源赛道的确定性,一定贯穿未来十年。每个建筑变成小型发电厂,用绿电替代煤电,减少煤炭发电碳排放,这个大势不会改变。

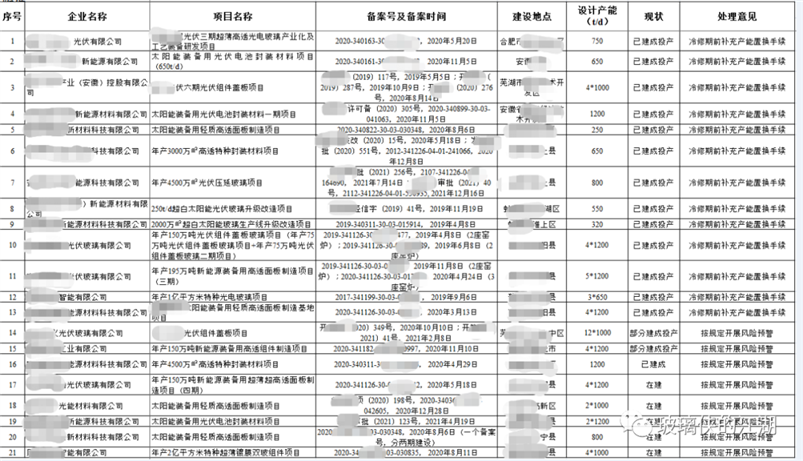

三是产能置换。今年开始,新增光伏玻璃产能必须要有产能指标来源才能立项开建。那么现在想要指标,只能购买现有的平板玻璃产能。这让平板玻璃有了退出机制。现有的中国240条平板玻璃生产线,最终达到140条是比较合理的。

(仅安徽一个省就需要32000吨/天产能指标,不少于50条平板玻璃线,想想全国需要停掉多少平板玻璃生产线来置换这些产能)

四是国企的政治担当。国企有整合行业的责任,也有国有企业自身保值增值、防止国有资产流失的压力。收购行业内的玻璃厂,是国企快速保值增值的有效方式。

五是小玻璃企业的退出。这几年因为玻璃赚钱,很多跨行业想赚快钱的人涌进了这个行业。但未来这个行业一定不会有赚快钱的机会,也不是再扩张的好时机,步子大了一定会扯着蛋。所以这个时候,选择把企业卖掉变现,是最好时机。

06.

今年不易太过悲观,未来不易过分乐观,找好出路,想好活法,是每个企业要认真考虑的问题。