据欧盟委员会对关键净零技术制造业的市场和技术状况研究报告,欧盟净零产业的竞争力因关键的净零技术及其供应链而异,存在重大的供应安全漏洞和风险。今天介绍太阳能光伏相关的分析。

全球光伏市场正在蓬勃发展,并在竞争激烈的环境中创造了丰富的产业机会。2020年至2022年间,全球光伏市场从1550亿美元增加到2350亿美元(2200亿欧元),光伏组件产量达到约300吉瓦。自2015年以来,欧盟市场一直在增长,在2020年至2022年间增长了一倍多,从20吉瓦增长到41吉瓦以上。最完整的市场数据来自2020年,当时欧盟的销售额为210亿欧元,占全球总销售额的14%。

在制造业,欧盟在全球年度光伏电池/组件产量中所占份额很小。2012年,欧盟约占全球光伏组件产量(全球40吉瓦)的7%,即约2.5吉瓦,而在2020年欧盟的份额降至3%,即全球140吉瓦中约4.5吉瓦。在应用端,欧盟在光伏装机容量中的份额已从2012年的68%降至2022年的17%左右。

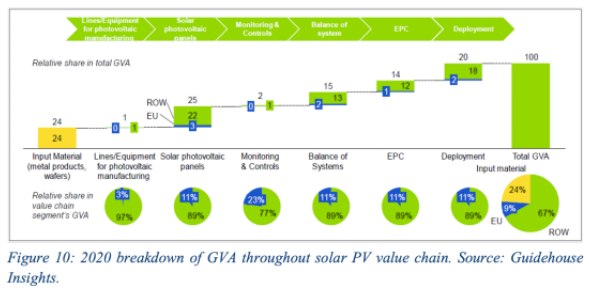

欧盟制造业基础的薄弱环节也显示在上面的供应链示意图中,其中包括每个细分市场的全球价值和欧盟份额。一个值得注意的例外是多晶硅生产,欧盟的份额为21%。光伏电池和太阳能玻璃的制造几乎完全缺乏。就价值而言,2021年欧盟在光伏行业产值约为20亿欧元,2015年至2021年间复合年降幅为3%。一个关键问题是,与欧洲相比,中国的制造成本较低(高达-35%)。中国的制造成本也比印度低10%,比美国低20%。欧盟地区光伏产业因能源和劳动力成本高、缺乏综合供应链和监管限制而处于不利地位。预计光伏制造成本的下降趋势(20%的学习率)将持续下去,对于欧盟来说光伏发电的平准成本预计将从2020年的0.050欧元/千瓦时,到2050年将降至0.010/kWh欧元。

从就业情况来看,到2021年,欧盟与光伏相关的工作岗位已稳步增加至20万个以上,预计还会大幅增加。安装工作岗位(80%)领先,制造业占9%,运维占4%,报废/回收占3%。

晶体硅是主要技术(拥有95%的市场份额),尽管不断有其他创新技术出现,但预计晶体硅技术将持续到2030年以后。在供应链方面,欧盟是多晶硅(Wacker Chemie)和制造设备的技术领导者。欧盟在设备制造和逆变器方面也一直处于领先地位。欧盟有几个组件制造基地,但很少吉瓦规模的工厂。

硅电池组件的平均效率已从2011年的15.1%提高到2021年的20.9%。欧洲在前景看好的钙钛矿技术方面拥有显著的专业知识和领先地位,Evolar(瑞典)、Saule Technologies(波兰)和Solaronix(法国)等几家欧盟公司目前正在为此建立生产线。研究与创新(R&I)可以在保持光伏技术处于当前或加速降低成本的轨道上发挥重要作用。到2030年,通过提高光伏效率、寿命能源产量和成本,可以将光伏能源成本降低60%。还需要在储能、负载灵活性、发电灵活性和基于逆变器的电网服务资源能力等领域取得进一步进展,光伏技术也可能会在与农业、水体、建筑中扩大应用。光伏材料和制造工艺也需要创新,以确保光伏市场的可持续性,欧盟是回收技术的领导者。

目前欧盟制造商供应的欧盟光伏组件市场份额不到5%,但欧盟的REPowerEU战略试图推动欧盟的制造能力不断增长,在整个供应链上供应25%至35%的欧盟市场。与此同时,欧洲宣布了到2025年的一系列扩张计划。其中包括30吉瓦的多晶硅、15-20吉瓦的铸锭和晶圆、约20吉瓦的电池和约20吉瓦的组件。但欧盟的高电价对多晶硅制造商来说是一个商业风险,例如Wacker在2020年消耗了约6太瓦时的电力,约占德国需求的1.2%。

玻璃工业网