内容概要:中国自上世纪80年代初开始进入显示面板行业,到2005年开始实现新型显示面板的产业化。作为我国重点扶持行业,国家和政府相继发布多项政策支持中国显示面板行业的发展,各大厂商在政府的资助下,积极扩大建厂规模和销量,通过兼并重组等方式,实现了市场规模的扩张。此外,LG显示、三星显示等多个韩国重点显示面板生产商相继宣布逐步终止LCD面板的生产,为我国LCD厂商提供了充足的市场空间,推动我国显示面板厂商产品在国际上市占率的快速提升。

关键词:TFT-LCD、AMOLED、mini LED、大尺寸、高清化

一、技术分类:国家对于行业的重视程度不断提高,LCD和OLED显示技术为市场主流

显示面板是一种让人能够查看画面的电子显示器的重要组件,随着我国经济社会的快速发展,信息显示技术在人们的社会活动和日常生活中所发挥的作用持续增加,人们信息的获取主要来自于视觉感官,各种信息系统终端设备与人之间的交互都需要通过信息显示来实现。在市场强劲需求和行业转型升级的推动下,显示面板逐步成为光电产业的龙头,在信息产业中仅次于微电子行业,成为最重要的产业之一。

显示面板产业链覆盖较广,上游关键配套材料包括玻璃基板、光学薄膜、液晶材料、偏光片、滤光片等,其中玻璃基板和偏光片的国产化率较低,有着广阔的国产替代空间;中游主要是国内外面板厂商,目前,京东方、华星光电等国内企业已占据全球显示面板的主要市场,是全球领先的面板企业;下游应用以电视、电脑、手机、车载显示为主,整体需求持续扩大。

显示面板行业中,现阶段最主流的显示屏主要为LCD和OLED,主流技术包含TFT-LCD和AMOLED显示技术,LCD面板作为传统显示技术,受下游厂商的库存周期影响较大;OLED是第三代显示技术,已成为手机品牌旗舰机和中高端机标配,在TV端出货占比也在持续提升。此外,Mini LED、Micro LED等技术也在逐步兴起,相较于目前市场主流的LCD和OLED显示技术,mini LED等技术在响应时间、对比度、使用寿命等方面更为优异,但由于其制作难度大,暂未实现广泛普及,未来随着生产工艺的持续进步,mini LED等技术将会逐步成为发展主流方向。

相关报告:智研咨询发布的《2023-2029年中国显示面板行业市场现状调查及投资前景评估报告》

二、行业现状:中国是全球最大的LCD面板供应市场,mini LED技术助力LCD行业转型升级

中国自上世纪80年代初开始进入显示面板行业,到2005年开始实现新型显示面板的产业化。作为我国重点扶持行业,国家和政府相继发布多项政策支持中国显示面板行业的发展,各大厂商在政府的资助下,积极扩大建厂规模和销量,通过兼并重组等方式,实现了市场规模的扩张。此外,LG显示、三星显示等多个韩国重点显示面板生产商相继宣布逐步终止LCD面板的生产,为我国LCD厂商提供了充足的市场空间,推动我国显示面板厂商产品在国际上市占率的快速提升。

现如今,在政策、资金的支持下,我国已经成为全球最大的LCD面板供应市场,据统计,2017年我国面板产能占全球总产能的比重约为34%,预计2022年我国面板产能的占比将达到56%。我国的显示面板厂商持续推动产线建设,带动产能不断增长,中长期来看,中国大陆的产品市占率将会得到进一步提升。

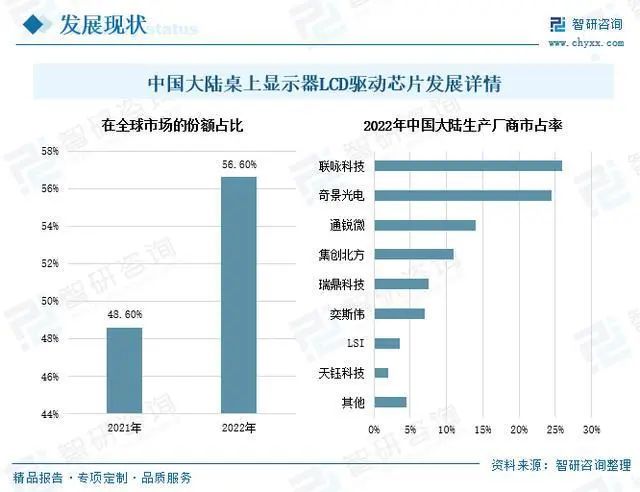

TFT-LCD显示面板由于工作电压低、抗干扰性好、技术成熟、功耗小、分辨率高等优势,是目前全球最主流的显示面板,产能供给较为充足。随着韩国厂商LCD面板产线的加速推出,中国台湾、日本等厂商LCD产线的扩产停止,2022年全球LCD显示面板的产量出现一定的下降,据CINNO数据统计显示,2022年全球桌上显示器面板出货量同比下降了8%,全球桌上显示器LCD驱动芯片市场的出货量同比下降了约11%。反观国内市场,随着国内疫情得到有效控制,市场需求得到逐步修复,产品产量也在稳步上升,我国大陆面板厂商在全球显示器面板中的出货份额已从2021年的48.6%增加到2022年的56.6%。

在细分领域中,近年来各大厂商不断加强高端显示器的市场探索,如改善游戏及办公体验的高刷新率、高对比度、高分辨率机型,都在不断提升显示器的画质。随着我国大陆面板厂商在全球桌上显示器市场的占有率不断提升,我国桌上显示器LCD驱动芯片的国产化进程也在不断推进,助力国内各大面板厂商在国际上的影响力持续提升。2022年我姑大陆排名前三的厂商分别为联咏科技、奇景光电、通锐微,其市场占比共计达到65%左右。

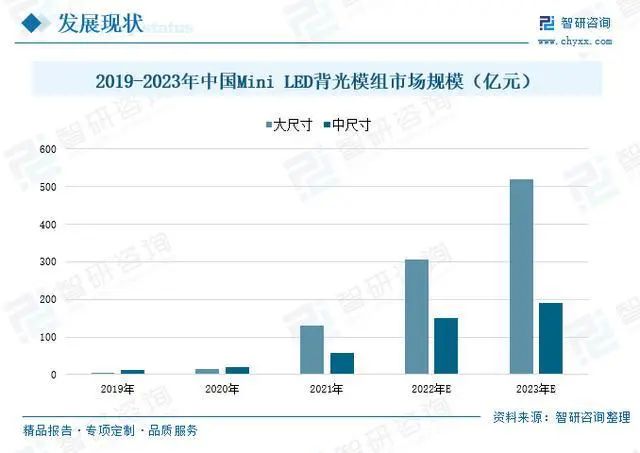

Mini LED主要应用于背光及直显领域,是传统LCD显示技术重要的技术升级赛道,mini LED背光技术的加入使LCD性能得到较大的提升。自2019年以来,京东方、TCL、群创、友达等厂商均已推出mini LED各类应用样机,投入小规模量产,包括自27-75尺寸mini LED背光显示屏、电视以及电竞笔电面板等,国外苹果、三星、LGD等厂商也在积极参与投资mini LED生产制造项目。

2021年以来,我国mini LED背光模组在大尺寸模组领域得到迅速发展,市场规模持续高增,2021年中国mini LED大尺寸背光模组的市场规模为131亿元左右,同比增长了773%,中尺寸背光模组市场规模为56.8亿元,较2020年增长了193%,预计到2023年我国mini LED大尺寸背光模组的市场规模将达到520亿元左右,中尺寸背光模组市场规模达到190亿元左右。Mini LED背光技术的快速发展,将会持续带动传统LCD显示技术的进步,推动我国显示面板行业稳步发展。

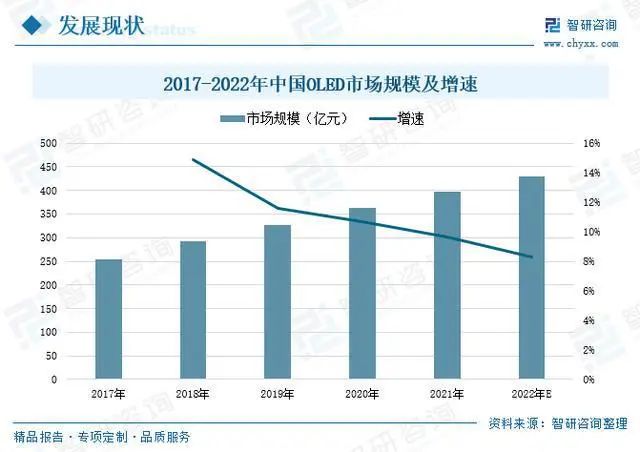

OLED显示作为第三代显示技术,由于其具有柔韧性强、无污点、轻薄、视角范围广等特点,目前正处于快速发展阶段,各大厂商对其的投入力度持续加大,产能供给占比有较为显著的提升,使得OLED显示技术在电视、电脑、手机、平板等领域应用愈发广泛。OLED显示技术的制备对技术水平要求非常高,整体分为前工艺和后工艺,其中前工艺主要是以光刻和蒸镀技术为主,后工艺主要以封装、切割技术为主。

虽然目前先进的OLED技术主要掌握在三星、LG厂商中,但我国多个厂商也在持续加强对OLED屏幕的研究,包括华星光电、京东方、天马科技等,都在OLED上不断加大研发投入,并将OLED技术也应用到部分产品中,国内OLED显示技术得到快速发展。2017-2021年期间,我国OLED的市场规模保持稳定增长的态势,预计2022年我国OLED的市场规模将达到430亿元左右。

三、应用领域:大尺寸化、高清化市场需求强劲,拉动液晶面板出货量稳步回升

1、大尺寸

在大尺寸领域,液晶面板是我国显示面板的主要应用市场,近年来,随着居民生活水平的持续提升,对于电视的应用需求逐渐多元化,消费者对于电影、游戏等显示效果的需求持续增长,推动电视的出货量和平均尺寸不断上涨。据统计,2014年电视面板的平均尺寸约为41.4英寸,预计2022年电视面板的平均尺寸将达到50.8英寸。

2018-2021年期间,全球液晶电视面板的出货量在2020年出现大幅下降,随后在疫情得到有效控制的基础上,各大厂商逐步复工复产,出货量稳步回升,2021年全球液晶电视面板的出货量共计2.75亿片,同比增长了2.23%,预计到2023年全球液晶电视面板的出货量将恢复到疫情前的水准,达到2.87亿元左右。

显示高清化是面板需求增长的另一推动因素,通过提高分辨率来提升面板显示的画质,以此满足消费者对显示效果的需求。4k技术在2019年得到逐步普及后,渗透率约为53.4%,预计2022年4k电视的渗透率将达到62.8%。随着生产工艺的持续优化和突破创新,8k技术逐步发展起来,预计2022年全球8k面板的出货量将超过700万片,渗透率达到4.8%左右。分辨率的持续提升,将进一步带动显示面板价格的上涨,推动面板厂商盈利能力的提升,4k和8k技术的快速发展,将推动我国乃至全球大尺寸显示面板厂商的快速发展。

2、中尺寸

受疫情影响,居家办公和上课的频次增多,宅经济得到快速发展,笔记本电脑和平板电脑作为办公或上课时用到的电子工具,产品出货量快速增加,推动笔记本电脑、平板电脑LCD的出货量持续增长,2020年全球平板电脑的LCD出货量同比增长了10.01%。随着疫情得到有效管控,经济逐步复苏,为进一步刺激消费增长,提高市场需求,国家出台各项政策,加大消费扶持力度,拉动LCD出货量稳步增长,预计到2023年,全球平板电脑LCD的出货量将达到1.44亿台左右。

3、小尺寸

在小尺寸面板方面,显示面板主要应用智能手机领域,2017-2022年期间,我国智能手机的出货量总体呈现出下降的态势, 2022年全年中国智能手机市场出货量约2.86亿台,同比下降了13.2%,创有史以来最大降幅。主要是受到国内手机市场趋于饱和,换机周期加长,同时生产工艺持续进步,产品质量不断提升,导致我国智能手机的出货量持续下滑。在全球手机液晶面板出货量方面,总体也呈现出下降的态势,预计到2023年全球手机液晶面板的出货量为6.53亿片。

智研咨询发布的《2023-2029年中国显示面板行业市场现状调查及投资前景评估报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国显示面板行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入显示面板行业投资布局提供了至关重要的决策参考依据。