2023年2月16日,由中国光伏行业协会主办的“光伏行业2022年发展回顾与2023年形势展望研讨会”在北京顺利召开。中国光伏行业协会名誉理事长王勃华出席会议并作报告。2022年全年,我国光伏制造各环节产量均同比上涨55%以上,我国新增装机量为87.41GW。

制造端

2022年,我国光伏制造端各环节发展概况:

多晶硅产量82.7万吨,同比增长63.4%;

硅片产量357GW,同比增长57.5%;

电池片产量318GW,同比增长60.7%;

组件产量288.7GW,同比增长58.8%。

图1.我国光伏制造端各环节发展概况

资料来源:CPIA

产业集中度方面:

多晶硅环节2020-2022年CR5分别为87.5%、86.7%、87.1%,变化不大,TOP5平均产量超过14.4万吨,同比增长69.4%,2022年产量达万吨以上企业10家。

硅片环节2020-2022年CR5分别为88.1%、84.0%、66.0%,TOP5平均产量超过41GW,同比增长23.7%,2022年产量达5GW以上企业14家;硅片环节产业集中度降低明显,双良、高景、通合(通威、天合联合投资,通威持股比例为65%,天合35%)等新进厂商在2021~2022年投产的比较多,会导致前五的产能占比有一定下降。

电池片环节2020-2022年CR5分别为53.2%、53.9%、56.3%,TOP5平均产量超过35.8GW,同比增长70.4%,2022年产量达5GW以上企业17家。

组件环节2020-2022年CR5分别为55.1%、63.4%、61.4%,TOP5平均产量超过35.4GW,同比增长53.9%,2022年产量达5GW以上企业11家。

生产技术方面:

多晶硅综合电耗降低至60kWh/kg-Si,还原电耗降低至44.5kWh/kg-Si;

硅片厚度:p型单晶硅片155μm,n型TOPCon硅片140μm,n型HJT硅片130μm;

PERC单晶量产效率平均为23.2%,TOPCon量产效率平均为24.5%;

双面组件渗透率达到40.4%。光

应用端

2022年,我国新增光伏装机87.41GW,同比增长59.3%;其中集中式光伏新增36.3GW,同比增长41.8%;分布式光伏新增51.1GW,同比增长74.5%。分布式光伏增速明显,继2021年占比超过集中式光伏后,占比进一步提升;2022年全年产业链价格居高不下,导致集中式光伏装机略微失速。

2022年,我国光伏产品出口总额(硅片、电池片、组件)约512.5亿美元,同比增长80.3%。其中硅片50.74亿美元,电池片38.15亿美元,组件423.61亿美元。

硅片出口量约36.3GW,同比增长60.8%;电池片出口量约23.8GW,同比增长130.7%;光伏组件出口量约153.6GW,同比增长55.8%,出口额和出口量均创历史新高。

2022年全球光伏新增装机230GW,同比增长35.3%。中国、欧盟、美国、印度为主要装机国家/区域。

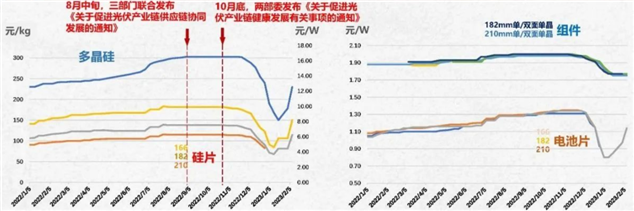

产业链

2022年年初开始,受供需矛盾影响,硅料价格不断攀升,一路从230元/kg上涨至最高330元/kg,涨幅超过40%。

2022年年底,供需矛盾缓解叠加需求淡季,各环节价格出现大幅回落。

目前,各环节价格又出现不同程度的上涨。行业上下游仍处于价格博弈中。

图2.产业链价格变化

资料来源:CPIA

据不完全统计,2022年新上市光伏相关企业达15家。

图3. 2022年光伏行业新增上市公司

资料来源:CPIA

国内光伏电站投资成本略有降低:2022年系统价格同比下降0.48%,2022年组件价格同比上升1.0%。在地面电站成本中,非技术成本占比同比下降0.5%,组件费用占比同比上升0.7%。

存在问题

光伏电站配储成本进一步增加:近年来,光伏电站按容量以某一比例配置储能作为辅助消纳与支撑电网的措施,成为电站开发建设的前置条件。在储能商业模式尚不完善的情况下,强制配储给投资商带来了巨大的负担,且很多省份配储要求有愈演愈烈的趋势。实际运行中,大部分光伏电站所配置的储能系统被电网调度情况较少,难以获得相关收益。据企业测算,按照100MW项目配置10%/2h储能系统的要求,电站端成本将增加不少于0.3元/瓦。在此基础上,每增加10%的储能比例,电站成本将增加约0.3元/瓦。

部分省份工商业电价峰谷时段调整,为行业发展带来不确定性:峰谷时段的调整,主要受新能源消纳压力影响,目的是引导用电企业将用电负荷集中到光伏出力的主要时段,增加新能源的消纳;调整之后的峰谷电价机制中,光伏出力最多的时段基本被纳入了电价谷段,分布式项目收益率下滑严重。全国已有甘肃、山东、河北等省份执行峰谷时段调整,不排除其他省份跟进的可能。

强制产业配套现象依然严重:光伏项目强制产业配套已存在较长时间。国家及省级主管部门2022年多次出台文件,明令禁止以产业配套作为风光项目开发建设门槛,但落地效果有待观察。

光伏用地需求受到限制:陆续有部门、省份出台对于使用一般农田、涉水涉林等新能源用地的政策,中东部地区土地资源紧张,光伏项目主要以农光、渔光互补类型为主,此两类项目受影响严重。

电力市场交易给光伏发电收益带来不确定性:电力现货市场交易形成分时电价,造成电价波动剧烈,与中长期长协交易有较大的不同,颠覆了以往的商业模式。而且不同省份的电力现货交易规则不同,如山西省参与电力现货交易的价格较低,广东省电价包含绿电溢价,可能高于平价,由此造成光伏收益将难以预测,成为新的挑战。

贸易壁垒+海外大力发展本土制造业:美国海关依据“强迫劳动”法案一度扣押3GW自我国出口的光伏组件,给我国企业造成较大损失。类似举措为我国光伏企业的海外市场拓展带来很大不确定性。2022年部分国家规划的新增产能,覆盖多晶硅、硅片、电池片、组件、支架等环节,不完全统计超50GW。贸易壁垒+扶持本国企业,是海外国家发展本国制造业、试图遏制中国光伏发展的组合拳。

形势展望

市场空间:根据 IEA《Renewables 2022 Analysis and forecast to 2027》预测,到2025年,可再生能源将成为全球最大的电力来源,2022-2027年期间可再生能源装机增加2400GW (年均480GW),到2025年可再生能源发电量将超过煤炭;2022-2027年,全球光伏新增装机1500GW (年均300GW),其中分布式年均新增170GW。2024年,全球光伏累计装机量将超过水电;2026年,全球光伏累计装机量将超过天然气;2027年,全球光伏累计装机量将超过煤炭,成为全球最大电力形式。

预计2023年,全球新增装机量在280-330GW;我国新增装机量在95-120GW。

大尺寸硅片、n型电池技术占比快速提升:在硅片端,182mm+210mm尺寸在2021年占比45%,2022年占比82.8%,预计2023年预计占比将达93.2%;TOPCon和异质结电池市场在2021年占比为3%,2022年占比为8.9%,2023年预计达到21.1%。