节后,2023年光伏新征程全面开启,产业链价格震荡仍旧持续,上下游激烈博弈……在此,总结2022年的“成绩单”,并据此浅析2023年的行业走势。

一、新增装机

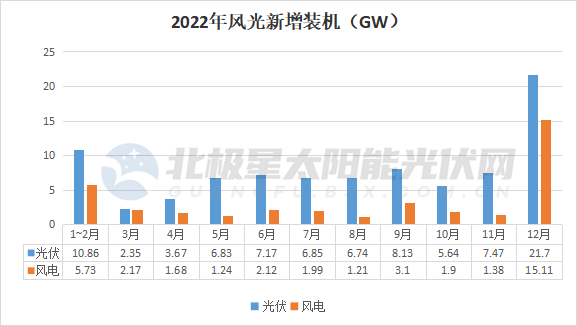

年前,国家能源局发布的全国电力工业统计数据显示,2022年光伏新增装机87.41GW,虽不及此前过百吉瓦的市场预期,但同比2021年增长60.3%。

从各月装机数据来看,进入第二季度后,各月新增装机较为均衡,最后一月仍旧上演抢装潮,抢装规模21.7GW。而从装机类型来看,分布式光伏或仍将超越集中式,占据装机主力。

2023年,随着上游产业链价格逐渐回归理性,将极大刺激下游装机需求,特别是集中式地面电站需求的回升。按照国家能源局预估,2023年风光新增装机将达1.6亿千瓦,延续2022年风光3:7比例,则2023年光伏新增装机将超110GW。也有咨询机构预测,2023年国内光伏新增装机或超130GW。

二、累计装机

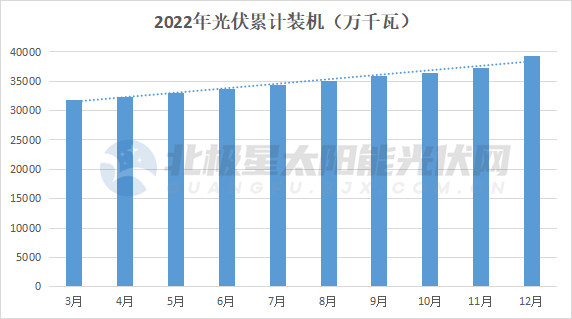

截至2022年底,光伏累计装机392.61GW。去年8月底,光伏超越风电,成为全国第三大电源。

2023年,国家能源局预期光伏累计装机将达490GW左右,光伏也将超越水电跻身全国第二大电源。不过,与庞大装机不协调的则是风、光发电量占全社会用电量的微弱比重,促消纳,提升电能质量仍将是未来风光新能源成长的重大课程之一。

三、设备招标

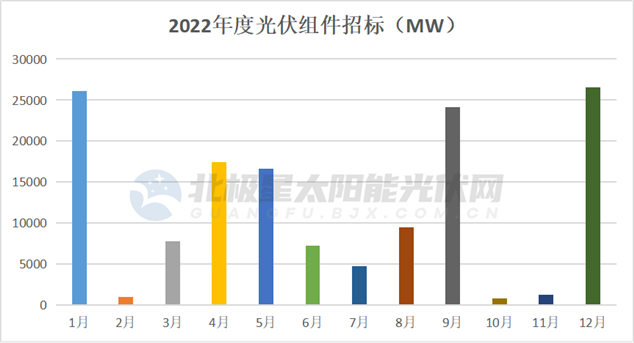

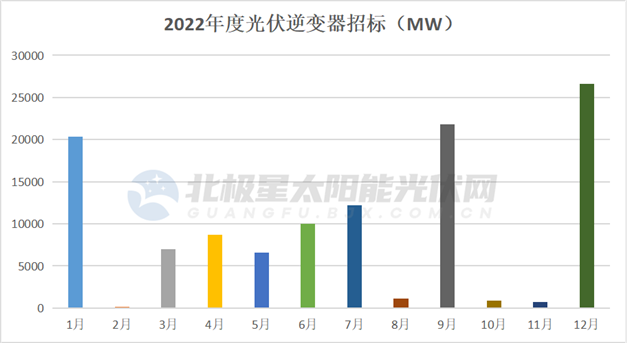

伴随“十四五”的高增长预期,2022年光伏招标再度创下新高。仅统计公开信息,2022年全年,组件、逆变器招标规模分别超150GW、120GW。组件招标中,1月、9月、12月招标容量超过20GW。招标大户集中于央国企,其中中国电建2022年光伏组件招标规模超33GW,其次是国家电投约24GW,超10GW的还有华电、华润电力、中核集团。

逆变器招标,同样9月、12月超20GW,6月、7月超10GW。业主以中国电建领跑,招标容量达10GW级的有大唐、国家电投、国家能源集团、华电、中核集团。

2022年底,中国电建率先开启2023年度设备招标,光伏组件、逆变器招标容量均高达26GW,刷新最大招标规模的同时,也吹响了2023年的招标号角,正值“十四五”关键之年,冲击目标的终端业主也将进一步通过集采框架招标与设备企业开展激烈博弈。

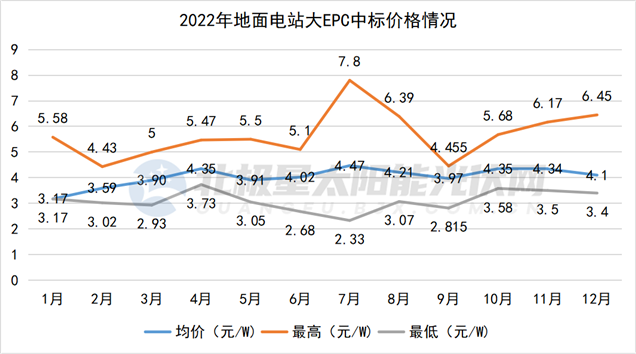

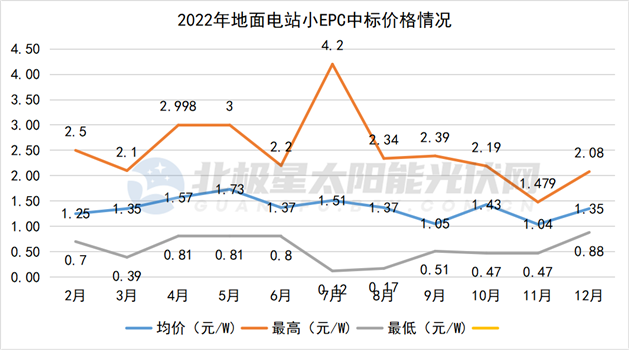

四、EPC招标

2022年光伏电站EPC招标超120GW,其中中标规模约98GW。就价格而言,地面光伏电站大EPC、小EPC均价分别为4元/W、1.37元/W。

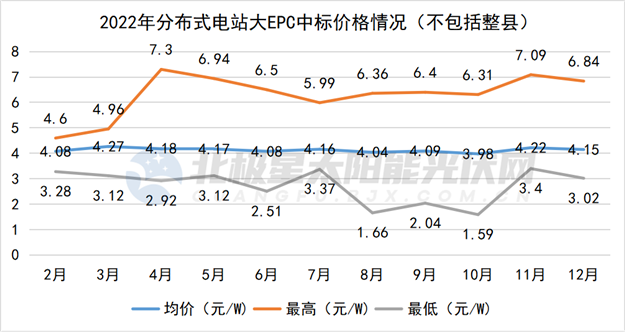

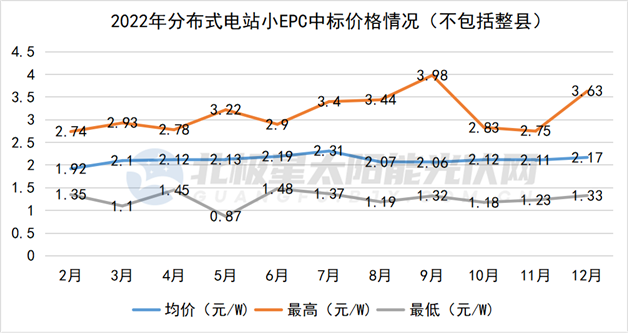

分布式光伏电站,大EPC、小EPC均价分别为4.13元/W、2.1元/W。

而公开的整县分布式光伏EPC招标规模近20GW,大EPC、小EPC均价分别为3.8元/W、1.72元/W。(有关2022年度EPC整体情况,北极星将进行更详细分析,敬请关注)

2023年度,随着上游产业链价格迈向平稳,EPC商的盈利也将有所修复。

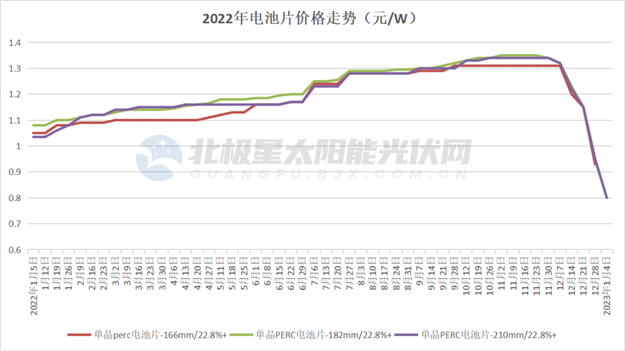

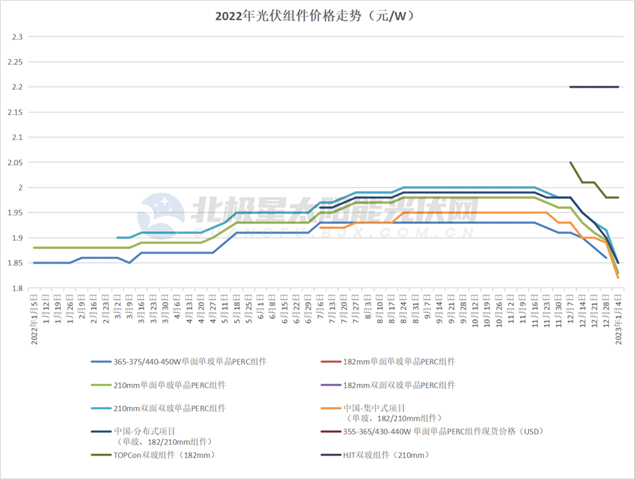

五、光伏价格

2022年光伏价格可谓“冰火两重天”:一飞冲天并急转直下。至2022年底,硅料、硅片、电池、组件价格均跌破年初价格。不过,2023年开年第三周,产业链全线止跌反弹。

历时两年之久因产能失衡而带来的涨价暴击,行业极盼价格回归理性,然而供需决定价格,新一年上下游价格博弈的同时,也将重新争夺话语权。

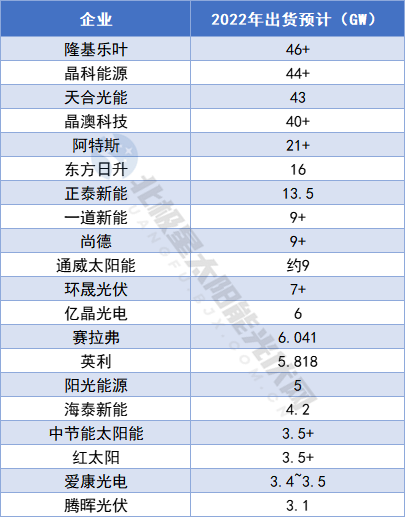

六、组件出货量

直面终端,光伏组件成为最受关注的行业领域,明星企业扎堆。作为光伏组件企业的重要考量指标之一,出货量备受市场关注。据北极星调研,2022年度国内TOP20组件企业的出货量近300GW,其中仅TOP10企业便超250GW。

纵观组件龙头企业,除隆基、晶科、天合、晶澳呈断层式领先的四大龙头外,一道、通威等组件新势力攻势迅猛。随着新一轮技术迭代,2023年组件市场格局充满变数。

七、终端业主

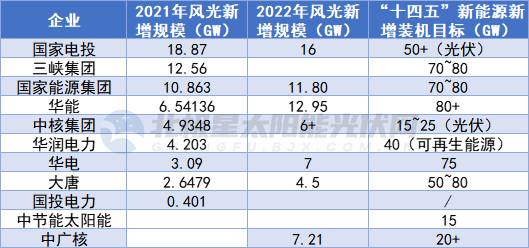

光伏电站投资开发商以央国企为主,特别是五大四小集团,装机占据“半壁江山”。

2022年,受上游价格高企,除国家电投、中广核外,多数集团仍未达到“十四五”新能源目标的年均增长计划。而“五大四小”的在手新能源指标却急速飙升,据北极星统计,2022年五大发电集团拿下百吉瓦风光指标。2023年是实现“十四五”规划的关键之年,也是第一批大基地、整县项目的并网收官之年,央国企新能源投资预期加速。