当一轮又一轮的高预期砸向光伏,产业迈上“黄金赛道”,与此同时重重挑战也接踵而至,动荡不安的产业链价格便是其一。

只是与前两年的疯狂上涨不同,今年产业链深陷“降价”泥潭,并且伴随价格调整,曾经喧嚣不止的行业加速“出清”。

全线几近“腰斩”

又一年倒计时,回首2023年产业链价格,可谓全线向下,硅料、硅片、电池、组件价格均几近“腰斩”。

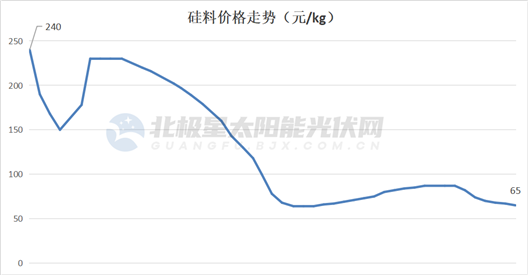

其中,受伤最深的当属硅料。以多晶硅致密料为例,今年以来,尽管受下游开工率影响,2月以及7月~10月,价格两次小幅回升,但难改全年大幅跌势。

据业内多晶硅专家介绍,今年下半年多晶硅产能集中释放约在140万吨。相较去年底的240元/kg,目前多晶硅致密料均价已下跌73%至65元/kg。

(数据来源于InfoLink Consulting,下同)

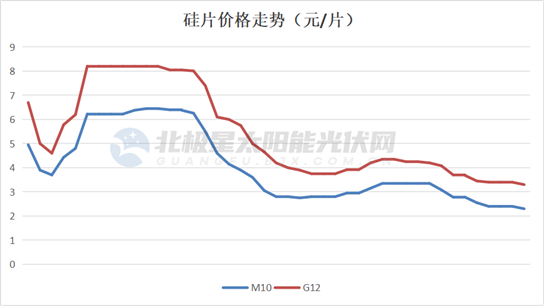

硅片环节,紧随硅料价格,两次价格回升,但目前可谓降至“史上最低价”,M10硅片由去年底的6.7元/片降至2.3元/片,G12硅片由6.7元/片降至3.3元/片,跌幅均超过50%。值得重视的是,随着硅片价格的“俯身下冲”,隆基、中环两大硅片巨头的月度价格公示也都停留在9月底。

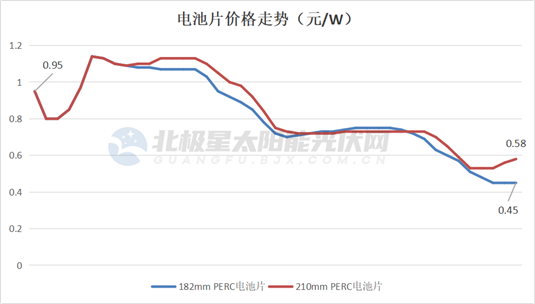

作为技术变革的核心环节,曾每瓦高达1元以上的电池片目前已跌至0.5元左右。相较去年底,182mm PERC电池片跌幅达56%,210mm PERC电池片跌幅39%,也是今年全产业链价格跌幅最小的。而182mm TOPCon电池片,5月至今,7个月价格跌去一半。

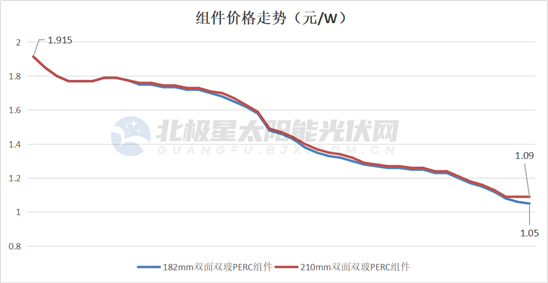

上游波动,但组件难动。今年以来,组件价格“一路向下”,182、210双面双玻PERC组件均价由去年底的1.915元/W分别降至目前的1.03元/W、1.07元/W,跌幅40%以上。

10月中旬,在某央企组件集采的开标中,更是惊现0.993元/W的报价。虽然最终未能中标,但这一首次跌破1元的价格似乎打开了组件价格的“潘多拉魔盒”。近期,无论是大型组件集采开标价亦或组件中标价,没有最低,只有更低:在某分布式光伏项目中,550Wp组件中标企业报价0.94元/W;某央企n型组件集采出现0.919元/W的超低报价……

有业内人士指出,“1元/瓦的组件价格,全产业都难以盈利。”而近期组件价格“狂泻不止”,InfoLink Consulting指出,主要受邻近年底、库存变现等因素考量,抛货增多,影响市场价格混乱。

加速洗牌

产业链价格“跌跌不休”的推手,市场广为担心的产能过剩当为其一。

以最为喧嚣的硅料为例,2020~2022年,硅料扩产规模高达400GW以上。硅业分会预计,2023年底国内硅料供应量将达160万吨,可支撑光伏装机量630GW。而第三方咨询机构预测,今年全球光伏新增装机在400GW左右。

其他环节同样“疯狂扩张”,有数据统计,若所有扩产公告如期落地,则2023年底硅片、电池片、组件产能将纷纷超过900GW。

产能拥堵之下,行业洗牌箭在弦上。早在5月的SNEC展会期间,已有多位行业大佬预警产业危机,甚至作出预测,未来两三年或有超出一半的企业被淘汰出局。

下半年,洗牌已然开局。8月,乾景园林宣布终止3GW异质结电池、组件项目定增;9月,重返光伏行业的向日葵,终止8亿元TOPCon设备采购合同;11月,乐通股份决定终止重大资产重组,大幅减少对HJT电池项目的投资规模……新晋玩家显然率先受到冲击,据透露,有企业设备未使用即面临低价转让的窘境。

事实上,不仅仅是新晋玩家,老牌光伏企业也纷纷调整产能投产计划。如硅料巨头大全能源,受市场环境、供需关系等客观因素以及公司实际建设进度的影响,决定将包头二期10万吨高纯多晶硅项目达到预定可使用状态日期延期至2024年第二季度。

然而,对于行业“寒冬”,中国光伏协会副秘书长刘译阳在公开会议上表示,过度关注行业短期波动,而忽略了长期的确定性,当下的波动、优胜劣汰、去伪存真加速产业出清,实际上对于技术进步、降本增效极为有利。

而波动的产业链价格何时回归正常?在第三季度业绩说明会上表示,隆基绿能总裁李振国表示,时间上存在不确定性,如果全行业原计划的大规模产能出现烂尾或搁浅,行业调整时间会短一些。据他判断,到2023年底,很多地方招商引资的光伏项目将开始烂尾,大批处于投资计划中的新产能将不得不终止。

另一家龙头企业观点基本一致,未来半年到一年的时间内,头部企业通过成本优势提升市场份额,个别头部企业受到资本市场再融资收紧的影响,负债率偏高,经营性现金流不能覆盖资本性支出,可能放缓新产能投产节奏,但二、三线企业不得不减产、停产,甚至退出行业,特别是在春节前后。随着部分企业规划的新产能放缓、暂停、甚至取消建设,明年下半年的市场竞争格局大概率好转。