Q4光伏玻璃盈利承压,很难超越Q3 盈利高峰,预计好转将在明年春节后。

同时,光伏玻璃龙头也寻求海外机会。

光伏玻璃龙头出海寻机遇

11 月 14 日福莱特公告计划在印尼投资 2 座日熔化量 1600 吨光伏组件盖板玻璃项目,总投资金额 2.9 亿美元,项目建设期 18 个月,预计后年年中陆续点火。公司表示," 此次投资不仅利于公司产能布局,而且还能发挥在印度尼西亚生产的优势,提升公司产能并降低公司生产成本。" 并表示该项目资金由公司自筹解决。

出海热是近两年新能源主旋律,去年逆变器出海,今年光伏组件、充电桩出海,风电因为国内毛利率过低,塔筒和海缆纷纷走向欧洲拿订单,作为辅材环节的光伏玻璃也不例外,福莱特也开始拓展海外业务版图。

福莱特作为光伏玻璃龙头,加大海外业务布局并不意外。光伏玻璃在光伏产业链中属于光伏辅材,其上游是各种原材料和燃料(燃料包括天然气、电力等;原材料包括纯碱、石英砂等),两者成本占光伏玻璃 80% 以上,纯碱和天然气、电力都属于集中度高,话语权强的行业。

光伏玻璃下游是组件,光伏玻璃夹在中间话语权较弱,加上生产的产品同质化很高,议价能力非常有限,所以整体看,光伏玻璃的商业模式并不好,行业赚钱比较困难,加之今年光伏全行业产能过剩,各环节纷纷出海寻求更大的市场空间,所以龙头福莱特加大海外布局合情合理。

国内行业竞争格局好转,Q3 是盈利高光期

虽然龙头加快海外布局,但实际国内光伏玻璃竞争格局正在好转。

因为光伏玻璃具备一定的大宗商品属性,周期性较强,扩产建设周期 1.5-2 年,产线启停困难,所以供需存在时间差,去年光伏玻璃产能已过剩,政策也不断调控行业产能投放,2023 年 5 月工信部、国家发改委又发布《关于进一步做好光伏压延玻璃产能风险预警的有关通知》,进一步限制了产能投放进度。今年下半年几个月投产进度已明显放缓,今年三季度供需已逐渐平衡。

此外,光伏玻璃行业集中度较高,且近年集中度持续提升,目前 " 双寡头 " 信义光能和福莱特产能之和能占全行业约 60%,后续随着产能持续出清,集中度会进一步提升。集中度提升意味着强者恒强逻辑,三线企业生存困难,据产业反馈一些被淘汰的小窑炉的老旧产能很难再重返光伏玻璃行业。

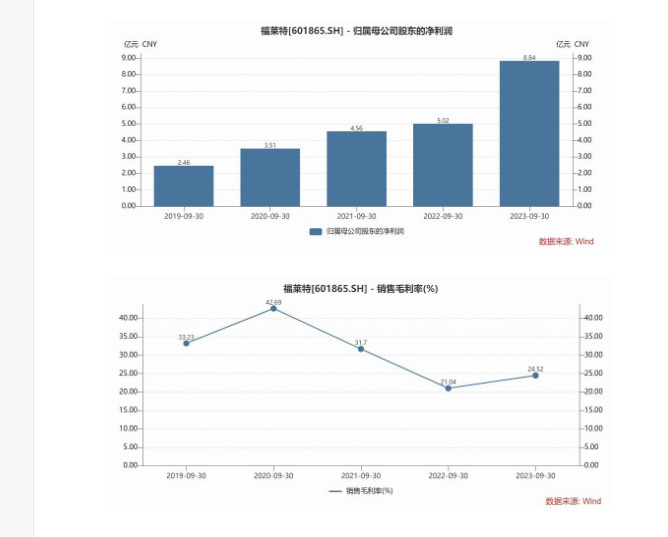

从三季报业绩可以看出,龙头优势突出。福莱特 2023 年前三季度实现营收 62 亿元,同比增长 59%,环比增长 44%;归母净利润 8.84 亿元,同比增长 76%,环比增长 54%,为历史最高单季利润。综合毛利率 24.5%,环比提升 4.6%。

二线企业三季度业绩表现也不错,如旗滨集团,Q3 实现营收 43 亿,同比增长 28.48%;归母净利润 5.96 亿,同比增长 251.89%;毛利率 27.7%。旗滨是做浮法玻璃的龙头,近年也纷纷切入光伏玻璃行业,试图 " 挑战 " 双寡头格局。

除了旗滨,二、三线企业还有南玻 A、凯盛新能、亚玛顿。南玻 A 三季度营收 50.91 亿,同比增长 18.81%;归母净利润 5.77 亿元,同比下降 11.11%,毛利率 23.06%;凯盛新能 Q3 营收 19.52 亿,同比增长 92.08%,归母净利润 0.69 亿,同比增长 427.74%,毛利率 12.72%。亚玛顿 Q3 营收 10.04 亿,同比增长 23.09%,归母净利润 0.44 亿,同比增长 170.56%,毛利率 8.81%。

可以看到福莱特营收和利润规模及增速都要优于二三线企业,但二线企业也猛烈追赶,如旗滨集团毛利率要优于福莱特,利润增长也十分迅速。同时,也可以看到像凯盛新能、亚玛顿这些企业毛利率在 10% 左右,与龙头差 10%-15%,差距还是较大的。

整体看,光伏玻璃企业 Q3 业绩优异。因为今年光伏玻璃产能投放谨慎,所以三季度供应并不泛滥,供需处于紧平衡,是光伏玻璃业绩支撑的因素之一。

另一方面,Q3 是利润高点也是因为 9-10 月光伏玻璃迎来涨价,且成本端天然气也处于比较低的价格,所以利润得以增厚,尤其龙头福莱特,在 Q3 组件环节哀鸿遍野,龙头业绩都支撑不住的情况下,福莱特的业绩实属超预期。

Q4 短期业绩承压,预计明年春节后将好转

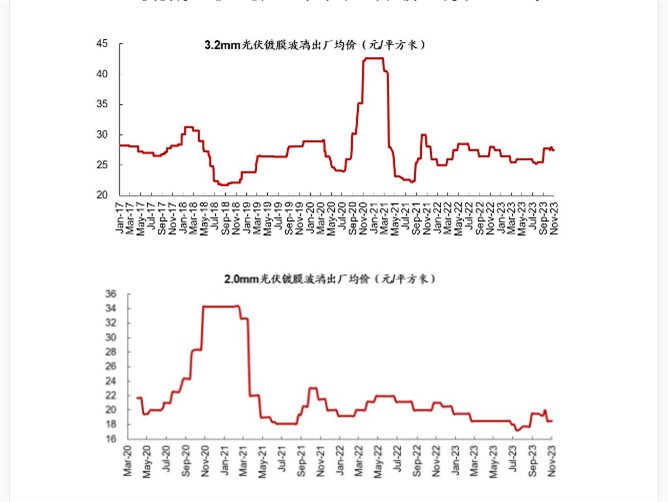

但 Q3 的业绩高光恐难持续,因为进入 11 月玻璃价格开始下降。最新报价 3.2mm 的光伏玻璃出厂均价 27 元 / 平方米,较 10 月下滑约 2.7%;2mm 光伏玻璃的出厂均价 18.5 元 / 平方米,较 10 月下滑约 7%。

按照往年的光伏装机规律,四季度是光伏电站装机传统旺季,也是光伏项目并网高峰期,所以是光伏组件和玻璃消费的高峰期。

但今年似乎有些不一样,今年四季度组件价格战激烈,无论是欧洲还是国内,库存都处在高位,再叠加海外组件退回,年底组件多以消化库存为主,11 月组件排产约较 10 月下滑 14% 左右,进一步减少光伏玻璃消费,所以光伏玻璃价格很难坚挺,目前价格已经开始走低,后续大概率还会继续向下。

除价格外,四季度光伏玻璃边际成本也开始上升,因为开始供暖了,天然气成本上升,冬天天气冷,气温低,窑炉需要维持他的温度,需要更多天然气,所以整体成本比夏天高,虽然主要原材料纯碱价格可能下行,但很难说能否抵消天然气的上涨,只能说成本端压力较大。

所以价格下行,成本大概率上行的情况下,四季度利润大概率会下滑,出货量可能下滑,而玻璃启动后难停产,停产会导致产线报废,所以直到明年春节,光伏玻璃预计都将持续累库,直到春节后去库才能开始,光伏玻璃价格才可能进一步上行。

但长期看,政策限制投产,光伏玻璃供给出清是大趋势,老旧产能出清后很难再回到光伏玻璃行业,今年预计全年有效产能约 8 万吨 / 天,供需约平衡,明年预计实际有效产能约 9.5 万吨 / 天,明年供给没有增加特别多,不会大幅过剩。

总结

总体而言,光伏玻璃行业盈利模式并不好,赚的都是辛苦钱,且企业对上下游议价能力低,但目前行业处于供给出清阶段,落后产能已开始陆续被淘汰,政策也开始限产。

在供给出清阶段利好龙头,伴随行业重新整顿,龙头凭借规模优势和成本优势,行业集中度会持续提升,只要需求好转,龙头又会迎来新一轮盈利周期。