9月5日,广东发布了全国首个省级层面硅能源产业计划,力争到2025年将广东省建设成为我国硅能源产业集群高地,规模达到2000亿!此计划该如何解读?什么是硅能源,为何要重点发展?目前广东省乃至我国的的硅产业形势如何

打造2000亿产业集群高地 建设国家级硅能源产业基地

9月5日,广东省工业和信息化厅、广东省科学技术厅和广东省能源局联合发布关于印发《广东省硅能源产业发展行动计划(2022-2025年)》的通知。

广东省工业和信息化厅副厅长吴东文表示,该行动计划是全国省级层面首个推动硅能源产业发展的行动计划,注重创新驱动、应用牵引,鼓励开放合作、培育生态,力争到2025年将广东省建设成为我国硅能源产业集群高地。

据介绍,《规划》提出,到2025年,广东省硅能源产业规模将达到2000亿元,形成一批具有技术优势和品牌优势的硅能源领军企业,培育年产值超百亿元企业3-5家,“十四五”期间新增光伏发电装机规模2000万千瓦。

《计划》提出,广东要从基金、园区、平台、人才和电力消纳等五个方面,打造产业发展支撑载体,优化硅能源产业发展的环境。按照“产业集聚、优化布局”的原则,高起点、高规格、高标准建设国家级硅能源产业基地,培育建设一批省特色产业园,促进区域协同合作。

在硅能源产业基地建设方面,广东计划重点布局江门、珠海、肇庆等珠江西岸地区,加快编制产业基地发展规划和实施方案,明确发展重点、空间布局、发展时序等,加快构建产、学、研、物流、应用“五维一体”产业发展布局,实现专业化、高端化、绿色化发展,打造成为广东硅能源产业发展主战场。

同时,从光伏制造、储能电池、光电器件、能源管理器件、数字能源、装备及零部件、材料、应用、循环利用、智能制造等十个领域构建产业发展基础,形成广东的硅能源产业链支撑格局。

光伏产业是硅能源产业重要的组成部分。广东省能源局副局长刘文胜表示,积极发展光伏发电是推动广东省能源绿色低碳转型、加快构建新型电力系统、促进相关产业发展的重要举措。

他称,广东将结合国家光伏电站用地政策以及资源条件,鼓励发展渔光互补、农光互补等复合型光伏发电项目,支持韶关积极探索“光伏+石漠化治理”新发展模式。同时,广东将积极引导市场挖掘工商业屋顶资源潜在优势,多种模式推动分布式光伏发电就近利用;积极推进光伏建筑一体化和整县屋顶光伏试点建设,鼓励光伏在交通、通信、数据中心等领域的多场景应用。

什么是硅产业、硅能源

1、硅的产业链

硅是一种非常常见的元素,然而它很少以单质的形式在自然界存在,而是以复杂的硅酸盐或二氧化硅的形式广泛存在于岩石、砂砾、尘土之中。硅是地壳中第二丰富的元素,构成地壳总质量的25.7%,占地壳的四分之一,仅次于第一位的氧(49.4%)。

硅在常温下很不活泼,是一种表面呈银灰色金属光泽的绝缘体,不溶于盐酸和硝酸中,仅可溶于硝酸和氢氟酸的混合溶液与碱液。然而在高温熔融状态下,硅导电性极强,同时具有较大的化学活性,可与部分金属互熔并生成硅的化合物,即使石英也能与之发生反应。

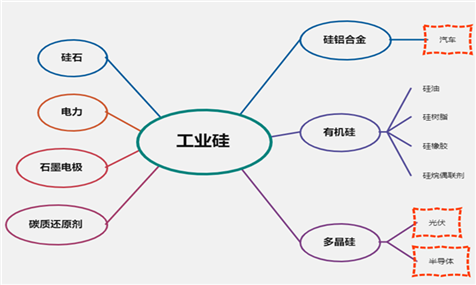

按照终端用途,工业硅可分为冶金级、化学级两大品类。冶金级以铸造铝合金为主,变形铝合金及其他金属合金中也有少量添加,加入工业硅的目的是提高金属流动性及韧性。化学级主要运用在硅基新材料方向,即有机硅(硅基材料替代碳基材料)、多晶硅(硅基材料生产能源)领域。

图3:工业硅下游应用领域主要为硅铝合金、有机硅、多晶硅

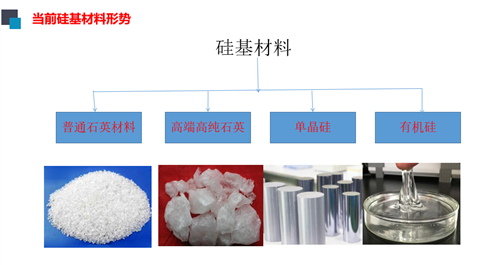

硅基材料方向又可细分为普通石英材料、高端高纯石英、单晶硅、有机硅。

(1)普通石英材料:石英砂、硅微粉等,广泛应用于玻璃、板材、铸造、干砂浆、建筑(河砂和海砂)、橡胶、涂料等领域。

(2)高端高纯石英:被广泛应用于大规模及超大规模集成电路、光纤、太阳能电池、激光、航天和军事等行业。

(3)单晶硅:做太阳能电池,单晶硅所生产的太阳能电池可以直接把太阳能转化为光能;是制造半导体硅器件原料,用于制大功率整流器、大功率晶体管、二极管、开关器件等。

(4)有机硅:含有Si-C键且至少有一个有机基是直接与硅原子相连的化合物,广泛应用于建筑、电子电气、纺织、汽车、机械、皮革、造纸、化工、轻工、金属、油漆、医药医疗、航空、军事等领域。

硅材料因其具有上述良好的物理化学性能,被广泛的使用,尤其是太阳能光伏产业的兴起,对硅的需求和质量提出了更高的要求。

2、硅基材料与硅能源

硅基能源是一个新词,尚无准确公认的定义。广义来说,它是指以硅为原材料(介质)产生的能源产品,与煤炭、石油、天然气等富含碳元素的能源产品相对应。狭义来说,硅基能源主要是指以晶硅电池为主的光伏发电。

硅能源最为直观的就是光伏产业,目前光伏发电主要使用硅片作为电池片。未来随着减碳目标实施,以光伏为代表的硅能源必将担当时代大任,未来中国将实现能源替代,逐步用光电替代煤电,用硅能源替代碳能源。

1月24日,中共中央政治局的第三十六次集体学习会议上,明确了“要把促进新能源和清洁能源发展放在更加突出的位置,积极有序发展光能源、硅能源、氢能源、可再生能源”。

有机硅也是主要的”硅能源“。未来有机硅是个发展趋势,用硅基材料代替碳基材料,用有机硅产品替代煤化工、石油化工产品。依靠硅基材料,尽可能代替一些碳基高污染的材料,并发展形成产业,从而达到减少碳排放,以免引起气温升高的目的。

我国石油资源稀缺,多数有机硅材料与石油基材料类似,例如硅油,硅胶,硅树脂等,很多性能还更加优异,能够替代石油基材料。有机硅材料原料为硅矿,其储量在国内比较丰富,大力发展有机硅材料,随着体量不断扩大,成本降低,有望在部分领域替代石油基材料,未来几年将有非常好的发展前景。

总体而言,”硅能源“既包括以光伏为主线的多晶硅产业链,也包括有机硅产业链。光能源、硅能源,两者发展主要都在硅产业,未来几年整个硅产业多晶硅、有机硅发展都将迎来大爆发。

“新秀”高纯石英砂 正在悄然崛起

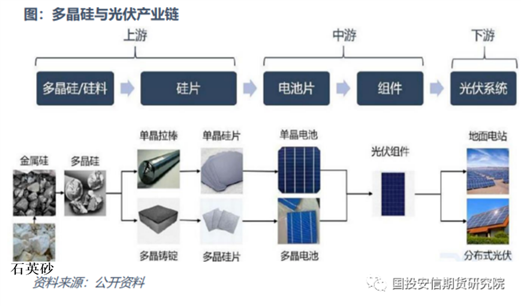

市场最关注、最期待的工业硅消费方向是广泛应用在光伏发电的多晶硅,目前国内消费占比排在第三,多晶硅的消费增速更快,即将在消费量上超过有机硅。

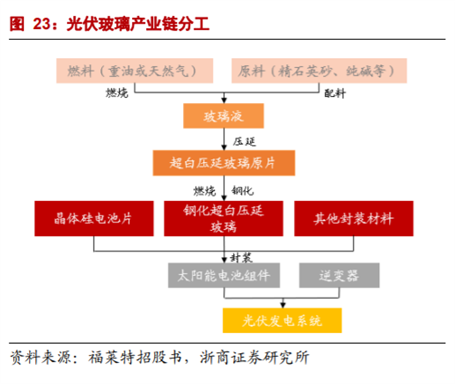

据悉,光伏玻璃上游为原材料和燃料,原材料包含石英砂和纯碱。在硅能源领域,高纯石英砂正成为光伏行业“卡脖子”的环节。

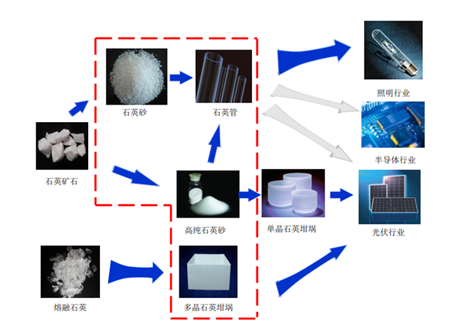

石英砂是由石英砂岩、石英岩等加工而成的石英颗粒,主要矿物成分是SiO2,还含有其他少量Al2O3 、Fe2O3、MgO、CaO。

按照产品标准可以细分为低端3N、中端4N、高端4N8(SiO2=99.998%)、5N产品。中低端石英砂主要应用于高级照明、电子封装工业等领域,目前已经实现国产化;高端石英砂主要应用在光伏、通信、半导体等领域,目前高端产品仍需海外进口。

石英应用在光伏行业主要是两个细分:光伏玻璃和坩埚环节。其中光伏玻璃对石英砂纯度要求较低,SiO2 ≥98.55%即可,主要需求的玻璃的高透光率。此环节石英砂主要为超白石石英砂,此类石英砂目前资源供应比较充足。

但用在坩埚环节的石英砂则要严格的多。石英砂在单晶坩埚用的环节就是把多晶硅进行直拉法变成单晶硅棒再进行硅片的切割,属于消耗品,用在坩埚的石英砂对纯度要求更高。学术界将高纯石英砂定义为SiO2含量>99.9%,Fe2O3含量<10ppm,Al2O3含量<25ppm的石英产品。单用在坩埚环节的石英砂就需要SiO2含量>99.999%。

此外,高纯度石英砂被广泛应用于大规模及超大规模集成电路、显微光学仪器、光纤、激光、航天和军事等领域。2022-2024年全球对高纯石英砂需求量分别将在6.3万吨、8.7万吨、11万吨,对应石英砂缺口将在0.8万吨、1.4万吨、2.1万吨。石英砂供应情况极为悲观,对应的便是高纯石英砂价格的疯涨,2022年初高纯石英砂价格仅为2万元/吨,而目前市场散单成交价格已经攀至6万元/吨。

目前,国产石英砂需求主要依赖进口。分析师预估2022-2023年高纯石英砂供需或偏紧,存在持续涨价的可能。高纯石英砂目前正成为光伏行业“卡脖子”的环节。

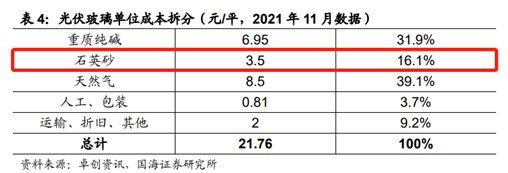

光伏玻璃龙头企业的毛利率优势主要体现在资源方面等。根据2021年11月数据显示,每平米光伏玻璃成本为21.76元,其中石英砂成本占比较高,为16.1%。

此外,石英砂作为非可再生资源,整体资源储量逐年下降,价格逐年攀升,成为光伏玻璃厂商产能扩张重要瓶颈。数据显示,安徽省低铁石英原矿平均含税价格从2020 年的160元/吨上升至2021年的200 元/吨,增幅近25%,价格上涨将使外采企业面临成本端压力。

资源壁垒极高 行业护城河明显

截止2015 年年底,中国玻璃用硅质原料矿区数为 648 个,其中脉石英矿182 个,石英砂矿 116,石英砂岩矿为147 个,石英岩矿 203 个;内蒙、江西、安徽、江苏、吉林和广东等省区石英资源量都超百亿吨。

广东脉石英主要分布于韶关乐昌和始兴、清远连州和阳山、云浮郁南和阳江,资源量0.54亿吨;石英砂岩主要分布于清远英德、连州、阳山和佛冈等地,资源量预计3-5亿吨;石英岩主要分布于河源东源柳城和蓝口,资源量约3亿吨,是亚洲最优质石英矿之一;粉石英分布于云浮罗定,资源量预计2亿吨;石英砂矿主要分布于沿海县市,资源量预计远超千亿吨。

那是否可以通过急速的产业扩张以缓解当前状况?以目前市场状况很难做到产量的急速释放。

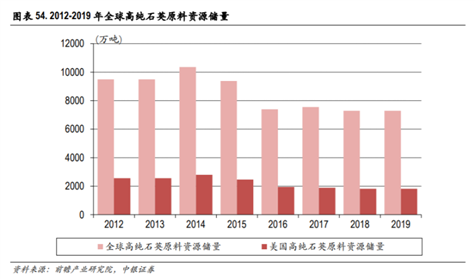

首先,高纯石英砂对矿的品质要求极高,石英矿最初的各成分含量便注定了其资源可以用在哪种品质的石英砂中。目前全球高纯石英原料矿床集中在美国、挪威、印度、俄罗斯、毛里塔尼亚、中国、加拿大 7 个国家,共 14 处矿床,多数矿山开采成本极高,在产矿山仅 7座。资源集中度极高,且部分矿床储量有限,因此高纯石英原料矿床极为稀缺。其中美国、挪威占据了绝大多数产量。中国高纯石英砂目前一半以上依赖进口。

拥有纯度较高的矿产资源并非易事,提纯技术更是横亘在企业面前的难题。由于对提纯技术工艺水平要求极高,高纯石英砂的生产技术一直是行业的技术难题。目前全球生产高纯石英砂企业主要为美国Unimin、挪威TQC以及中国石英股份,此三家市占率达到恐怖的85%。而且据了解,Unimin以及TQC由于该产品并非其公司主要盈利点,短时间内两家公司皆无扩产计划,虽然石英股份在此行业有发力决心,但由于其矿石资源主要来源于印度及挪威,原料供应的不稳定性及技术壁垒极大限制着其发展。

高纯石英砂不仅对纯度有着极高的要求,对其气液包裹体亦有严格的限制,如果石英砂中气液包裹体过多,那坩埚中也将存在大量气泡,在生产中,坩埚壁上的石英颗粒就会掉落到硅液中,从而导致单晶断棱,成为不合格品。目前Unimin及TQC高纯石英砂气液包裹体可以做到5个/cm2,但国内企业普遍在12个/cm2,因此国内企业主要生产的是坩埚中外层,要求更高的内层仍由国外企业把持。

综上所述,目前石英砂紧缺的状态若无法在短时间内得到很好的解决,随着“一硅难求”时代的落幕,光伏行业即将迎来“占砂为王”的时代。届时,高纯石英砂乃至硅片的供应将成为行业的又一聚焦点!

结语

硅基材料和硅能源不仅事关中国的基础建设,如河砂、海砂事关中国“铁公基”老基建和5G、城际轨道交通等新基建工程建设质量和进度;如普通石英砂粉材料和有机硅,事关中国玻璃、石英石板材、橡胶、铸造、瓷砖胶、干砂浆、纺织、化工等基础产业的原料保障和产品质量;如高纯石英和单晶硅,事关中国光伏、光纤、半导体等能源和高新高技术产业的发展命脉。而且硅基材料和硅能源产还是一个新兴的朝阳产业,不仅前景好,而且解决国家基础材料和能源供应问题,利国利企!中国硅基材料和硅能源产业产值远超千亿,甚至可达到万亿!

而广东省出台的《广东省硅能源产业发展行动计划(2022-2025年)》,可见未来将大力拉动在广东乃至全国范围内对硅产业的投资。而这一趋势,将使得作为重要原料来源的石英砂,尤其是高纯度的高端石英砂更加紧俏,带来新一波的矿石热。