导语

2021-2024 年,光伏玻璃总需求 CAGR 达 25.90%。当前世界范围内电价上涨 有望刺激全球光伏装机量维持 20%以上增速,容配比按照 1.2,单、双面组件分别按照 156、204(t/d/GW)进行测算得 2022-2024 年我国光伏组件出货对应的光伏玻璃需求量分别达到了 42575、53982、65231t/d。

1 监管模式变化带来产能结构性释放

1.1 燃眉之急已解,产能政策步入正轨

光伏玻璃由于同时具备玻璃行业的高耗能,以及光伏行业的高成长两个属性,因此在监管方式上,为适应光伏行业快速发展,近几年出现了几次比较大的调整,从最初的严格执行产能置换,到产能置换取消,再到建立新项目听证会制度,光伏玻璃监管方式正在朝着适应光伏行业发展的方向前进。

产能置换的提出:《水泥玻璃行业产能置换实施办法》于 2017 年 12 月 31 日提 出,自 2018 年 1 月 1 日起实施,意在推动水泥玻璃行业供给侧结构性改革、化解过 剩产能,通过产能置换严禁新上扩大产能项目,对调整产业布局、推动兼并重组、提升技术装备水平、节能减排等方面起到积极推动作用。

光伏玻璃被纳入产能置换近 3 年:2018 年工信部发布的《关于印发钢铁水泥玻 璃行业产能置换实施办法的通知》,将光伏压延玻璃列入到产能置换政策之中。2020 年 1 月的《水泥玻璃行业产能置换实施办法操作回答》以及 2020 年 10 月的《关于征求水泥玻璃行业产能置换实施办法(修订稿)》, 继续明确产能置换实施办法也适用于光伏玻璃新建项目。

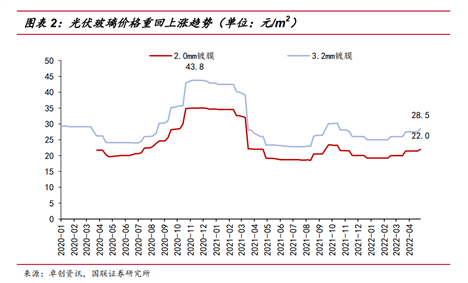

光伏玻璃产能受到压制,价格大幅上行:从 2020 年 9 月中旬开始,光伏玻璃价格急剧攀升,产品供不应求,3.2mm 光伏玻璃价格从 2020 年 7 月中的 24.0 元/m2 迅速上涨至 2020 年 11 月中旬的 43.8 元/ m2,累计涨幅 82.5%,导致组件产能大量闲置并开始向全产业链传导。行业协会、有关企业积极同行业主管部门沟通、汇报, 反应行业发展的普遍诉求,建议主管部门酌情放开光伏玻璃产能管控,支持光伏行业健康稳定发展。

产能置换政策首次松动:主管部门及时调整政策修订思路,于 2020 年 12 月 6 日发布《水泥玻璃行业产能置换实施办法(修订稿)》征求意见稿,未来新建压延光伏玻璃可不制定产能置换方案。有效减少了企业集中抢货、囤货现象。燃眉之急已解,光伏玻璃行业终入正轨:征求意见稿发布近 3 个月,光伏玻璃价格重回正常水平。2021 年 7 月 21 日,工信部发布印发了修订后的《水泥玻璃行业产能置换实施办法》,明确提出新上光伏压延玻璃项目不再要求产能置换,但要建立产能风险预警机制,新建项目由省级工业和信息化主管部门委托全国性的行业组织或中介机构召开听证会,论证项目建设的必要性、技术先进性、能耗水平、环保水平等。

1.2 新产能看似大浪滔天,实则落地能耗优先

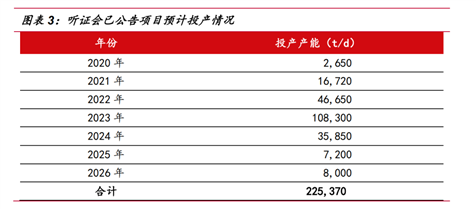

截至 2022 年 4 月,已公告听证会信息的光伏压延玻璃产能共计约 22.5 万 t/d,远超现有产能。继 3 月 22 日江苏省召开首批三场光伏压延玻璃听证会后,浙江、宁 夏、山东、江西、贵州等地还将陆续召开各区域光伏压延玻璃项目听证会。根据政策要求在建、拟建及 2020 年 1 月 3 日之后投产的光伏压延玻璃项目需在 2022 年 5 月 31 日前完成听证会程序。

听证会只是起点,低能耗、产业配套预计将成为部委审核主要考量。工信部自 今年 3 月起,开始在官网公布光伏玻璃行业运行情况,与钢铁、有色、铜铅锌镍钴锂等高能耗、高排放原材料工业一同纳入产能风险预警管理。

根据修订后的相关政策要求,听证会召开后,组织单位将形成听证意见、听证报 告递交各省委托方,工信部、国家发展改革委将根据听证意见、专家论证出具项目风险等级提示。

随着双碳政策持续推进,减排、能耗双控要求将持续提升。根据《GB 21340-2019 玻璃和铸石单位产品能源消耗限额》,现有光伏压延玻璃生产企业的光伏压延玻璃单位产品能耗限定值不应大于能耗限额 3 级,新建或改扩建的项目产品不应大于能耗限额 2 级。大窑炉技术能够显著降低能耗,凭借着大窑炉技术的成熟应用,以及从能耗达标、经济性考虑对降能耗存在极大动力。近期新建项目能耗水平均可满足标准要求,听证会公布项目大部分能耗可以达到国际先进水平,可以满足能耗限额 1 级要求。能耗要求提升推进了大窑炉的应用,也提升了对光伏玻璃厂商的技术要求,行业正在朝着更高质量、更高技术方向发展。

1.3 以史为鉴之风电投资监测预警

光伏玻璃将开始执行风险预警机制,而同属于新能源领域的风电行业,已经在 2016 年之后开始执行风电投资监测预警机制,并且在过去几年有效降低弃风率、提 升风电消纳能力。我们认为风险预警机制,对于统筹管理全国产能建设进度、避免行 业恶性竞争,能够起到至关重要的作用。

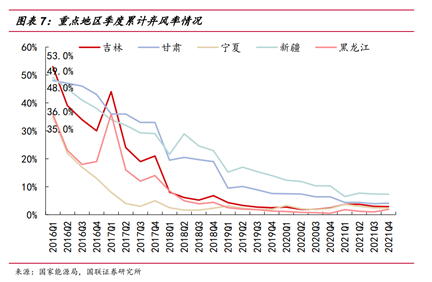

风电投资监测预警机制的建立,源于风电在 2015 年大幅抢装后引起的消纳问题,旨在应对 2015-2016 年部分省份弃风率过高,风电投资风险敞口逐渐放大的风险。吉林、甘肃、宁夏、新疆、黑龙江等弃风现象较为严重的地区,2016 年一季度弃风 率分别高达 53%、48%、35%、49%、36%,意味着风电装机并网所发电量近一半 因输出线路等基础设施不到位、消纳政策缺失而无法被正常消纳,造成严重的产能过剩现象,部分新能源建设投资无法收回,对运营商开发意愿造成较大打击。

引入风电投资监测预警机制:2016 年 7 月,为引导风电企业理性投资,促进风电产业持续健康发展,国家能源局建立了风电投资监测预警机制,将各地区风险预警程度由高到低分为红色、橙色、绿色三个等级。将年度开发方案完成率、风电开发政策环境、调节能力较差电源装机比重、弃风率、年平均利用小时数、交易价格同比降幅、抽样亏损率等多个指标纳入考核,其中弃风率、年平均利用小时数权重分别为 30%、15%。

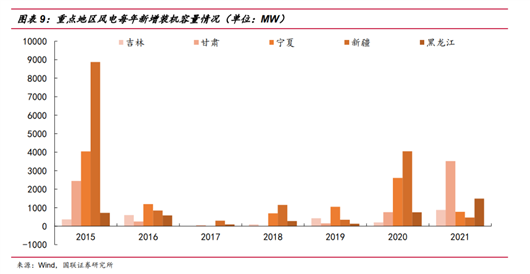

红色地区风电装机断崖式下跌:在预警制度出台后,吉林、宁夏两省区 2017 年 新增风电装机分别从 2016 年的 603、1195MW 断崖式下跌至 0MW,风电投资戛然而止。其他因弃风率过高而被列入红色、橙色预警的省区如新疆、黑龙江、甘肃,风电投资也受到强监管政策的影响而大幅下降。风电投资预警监测机制运行的同时,新能源消纳保障政策、特高压通道建设和市 场化交易比例不断提升推动红色、橙色区域呈现逐年减少态势。2018 年宁夏重回绿色区域,2019 年吉林、黑龙江重回绿色区域,这些省份重回绿色区域的同时释放了 大量的新增项目,2020 年红色区域已完全消失,风电消纳得到了大幅改善。

风电年均利用小时数在预警制度出台后逐年攀升,风电投资重回正轨:2016 年新疆、甘肃两省年均风电利用小时数低至 1117、1306h,造成了大量风力资源的浪费。但在停止新增风电装机后,消纳政策、外送电路、特高压等不断完善,风电利用小时数重回正常水平,截至 2021 年底,吉林、新疆、黑龙江风电利用小时数超 2000h, 达到较高水平,相比 2016 年低谷分别存在超 70%、76%、31%的涨幅。

风电投资监测预警制度给我们带来的启示:风险预警机制预计将从行业整体层面把控产能规模,提前预判行业风险并通过主管部门调控予以解除。现在光伏玻璃新建产能必须经过听证会,听证会期间专家意见会反馈给主管部门,最终由主管部门决定投放速度。光伏玻璃的产能在当前制度下变成了硬通货,行业产能利用率将维持高位,使得行业避免恶性竞争。

现有政策下,光伏玻璃行业集中度预计将进一步提升。头部企业产线以1000t/d、1200t/d 的大产线为主,其能耗更低,项目更容易通过部委审核。同时头部企业长期与地方政府深度合作,拥有优质石英砂矿狂储备、专用管道燃气、产业链上下游配套服务。小企业具有工艺积累薄弱、融资能力低无法承担大产线、能耗较高等多方面弱势。我们认为听证会公告总产能仅为项目总规模,未来光伏玻璃投产节奏仍将以克制、满足组件需求和低能耗优先为主旋律。

2 需求旺盛支撑光伏玻璃价格持续反弹

2.1 组件需求淡季不淡,出口内需双管齐下

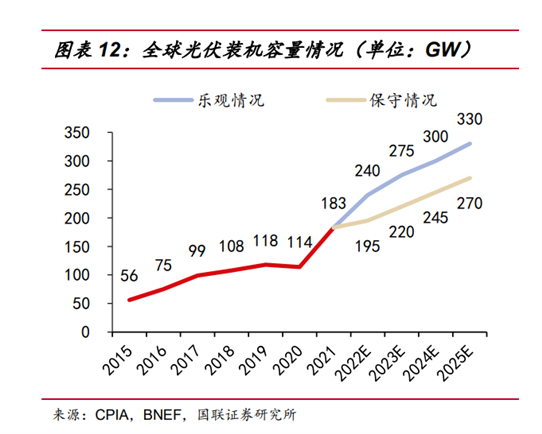

光伏组件需求随着度电成本下降而快速上升。光伏已逐步摆脱补贴依赖,进入新 的平价大时代,其已经拥有了比拼火、风、核的度电成本(LCOE),而且大硅片、N 型电池、叠瓦、双面组件等新技术使其拥有强大的降本潜力。我国是全球第一大光伏组件生产国,具有全球最大的需求市场和供给市场。2021 年我国组件出口量达 98.5GW,海外市占率高达 85.6%。同时我国处于每年全球光伏 新增装机前列,2021 年光伏新增装机占比达 30%。

2022 年 SPE 上调欧洲装机预测、住建部新规将为组件需求提供超预期增量。《建筑节能与可再生能源利用通用规范》于 4 月 1 日正式实施,要求新增建筑必须同步配套设计建设太阳能系统,碳排放强度在 2016 年的标准上平均降低 40%,国内分布式光伏继整县推进后迎来另一增长点。受俄乌冲突影响,为寻求能源独立,欧洲太阳能协会 SPE 上调欧洲2022-2025 年光伏装机预测至 39、59、83、112GW,相比原场景的 30、38、45、50GW 分别上调 30%、55%、84%、124%,我国光伏产业链将持续受益。

2.2 光伏玻璃是组件第三大成本来源

组件在终端电站中成本占比约 46.5%。实际项目建设总成本不仅将组件、支架、逆变器等标准化产品考虑在内,同时也将土建、土地资源、勘察设计费等考虑在内,西北区域采用固定式支架的地面集中式电站造价约在 4.3 元/W,其中组件成本达到 了 2 元/W,约占总建设成本的 46.5%,是地面电站中影响成本的最重要因素。光伏玻璃约占组件总成本的 8.2%。光伏玻璃在组件成本构成中仅次于电池片和 边框,是组件制造过程中的重要一环。2022 年光伏全球预计装机规模达 195-240GW, 按照组件价格 2 元/W 进行测算,市场规模将达 3900-4800 亿元,其中光伏玻璃市场规模将达到 320-394 亿元。

2.3 光伏玻璃产能需求持续旺盛

2021-2024 年,光伏玻璃总需求 CAGR 达 25.90%。当前世界范围内电价上涨 有望刺激全球光伏装机量维持 20%以上增速,容配比按照 1.2,单、双面组件分别按照 156、204(t/d/GW)进行测算得 2022-2024 年我国光伏组件出货对应的光伏玻璃需求量分别达到了 42575、53982、65231t/d。

日熔量相同的情况下,薄片化意味着更高的产出。当前主流的 2.0、2.5、3.2mm 厚度的光伏玻璃,呈现越薄其原片良品率越低的状态,但在同为 1000t/d 的日熔量产能情况下,2.0mm 玻璃能够每年能够匹配 10.27GW 的组件需求,相比 3.2mm 产生的增益达到了 52.15%。截至 2022 年 3 月底,2.0mm、3.2mm 镀膜玻璃平均报价分 别为 20.0、26.0 元/m2,意味着相同日熔量下,薄片化能够带来 17%的额外收入。

2.4 一季度光伏玻璃库存持续优化

由于光伏玻璃产线一旦点火则无法停止,否则将承受较大损失,因此光伏玻璃行业的库存情况能够直观反映需求水平。纵观行业历史上的几次较大波动,每当行业库存/产量比例攀升时,光伏玻璃价格将会进入下跌趋势,这时行业处于供过于求的状态。光伏玻璃企业股价与玻璃价格同趋势振动,但股价内含价格预期,会提前反应。

2022 年初组件出货量大增。2021 年 11-12 月,硅料价格部分回调导致组件海外订单大增,传导至今年一季度订单落地,2022 年 1-3 月份我国组件出口 37.2GW,国内新增装机 13.21GW。海外俄乌冲突导致能源价格高企,欧洲迫切寻求能源独立, 国内分布式光伏乘风而起叠加风光大基地项目,海内外需求将持续旺盛。光伏玻璃库存迅速下降,价格逐步回升。光伏玻璃企业库存从 2021 年底的 63.31 万吨在四个月内迅速下降至 34.11 万吨,下降幅度达 46.12%。库存产量比从 2021 年底的 61.9%在四个月内迅速下降至 29.7%,光伏玻璃价格 3、4、5 月持续回升, 行业基本面不断向好。

3 窑炉大型化降本增效

玻璃产线平均设计产能快速提升。2010 年当时主流的光伏玻璃产线日熔量为 250t/d 和 300t/d,平均设计产能仅为 275t/d。2010-2018 年,窑炉大型化持续进行,陆续出现了 500、600、900t/d 的产线,在 2016 年之后 1000t/d 的光伏玻璃产线逐渐成为主流。直至 2021 年 2 月,福莱特安徽凤阳、浙江嘉兴 2 条 1200t/d 产线顺利 点火投产,将行业平均设计产能推上了一个新台阶。

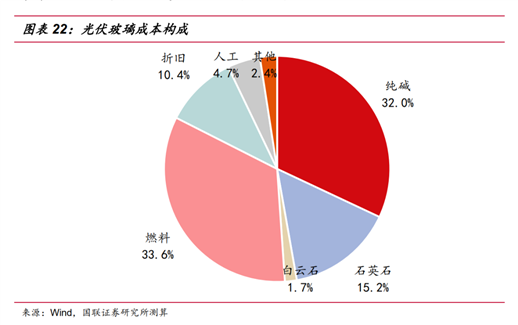

纯碱、石英石、燃料构成了光伏玻璃约 80%的生产成本。成本竞争是玻璃行业竞争的永恒主题,成本优势能够帮助企业在高库存时期增厚收益率安全垫,在行业需求旺盛的时候增大收益率。光伏玻璃属于重资产行业,成本优势意味着更高的长期经营收益率,在往后的扩产、行业集中阶段产生正向循环。近期原材料、能源价格不断攀升为光伏玻璃价格进一步上涨提供了强支撑。

3.1 纯碱价格上涨或压制玻璃利润

纯碱:当前全国纯碱存货约为 118 万吨,相较 2022 年初下降 35.7%,纯碱价格具备强支撑。纯碱制造属于典型的周期性化工行业,行业集中度较高,玻璃环节对纯碱供应议价能力较弱。光伏玻璃使用的是重质纯碱,相比轻质纯碱存在约 200 元/吨的溢价。截至 2022 年 5 月 1 日,纯碱现货价格 2910 元/吨,较 2020 年年初存在超 81% 的涨幅,成为推高玻璃价格一大重要因素。2022 年初以来的纯碱库存迅速下降,当前纯碱价格已有大幅度回升,或进一步压制光伏玻璃环节利润。

3.2 拥矿为王,泰然自若

石英砂:为保证原片玻璃高透光,光伏玻璃含铁量比普通玻璃低,普通玻璃的铁含量一般在 2000ppm 以上,光伏玻璃必须低于 150ppm,同时要求二氧化硅含量高。工业上成熟应用的石英需要经过分选、粗碎、煅烧、水淬、磨砂、筛选、磁选、浮选、酸浸、洗涤、烘干等多流程工艺。未来将形成拥矿为王的局面。目前我国便于开采的优质低铁石英砂矿源较少,主要分布在广东河源、广西、安徽凤阳、海南等地。未来随着太阳能电池用超白压花玻 璃产能的增长,产地分布有限的优质石英砂将成为相对紧缺的资源,当前石英砂价格 高达 450 元/吨,未来有可能进一步走高。我国进口石英砂主要来源于马来西亚、澳 大利亚和印尼,但受航运、物流等影响,进口石英砂缺乏稳定和可控,玻璃生产企业 若具有石英砂采矿权,将极大降低了原材料供给及价格波动风险。

3.3 大窑炉推动低能耗路径下的显著降本

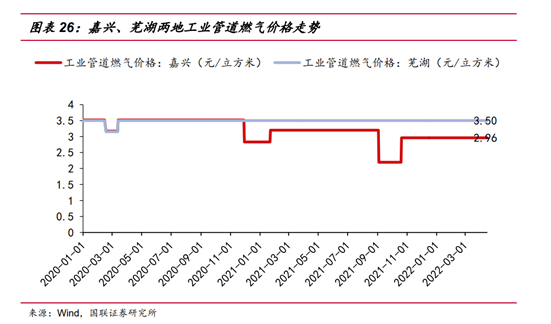

燃料:降低能耗是光伏玻璃企业成本竞争之核心。燃料作为光伏玻璃生产中成 本中第一大构成,企业工艺先进程度、单位能耗和余热利用率直接影响其生产成本,是光伏玻璃企业竞争中的关键。当前受环保政策、气油价比高等影响,光伏玻璃企业从原本的油气共用逐步转向以燃气为主,燃油为辅的模式,甚至于新项目全采用天然气,燃油仅作为备用燃料。管道燃气价格相对稳定,存在区位成本优势。受俄乌冲突影响,全球能源价格走高,光伏玻璃企业供气主要依靠当地管道供应工业用燃气或液化 LNG。我国各地工业管道燃气价格相对稳定,受国际能源价格影响较小,但散装液化 LNG 价格更为市场化。拥有固定供气的企业在成本预算上也更加有预见性,嘉兴管道燃气价格相较芜湖低 15.43%,体现在总生产成本上约为 5%的降幅。

大窑炉产线将摊薄生产中的成本,提高企业毛利率。以福莱特为例,公司自 2018 年至今共投产 5 条日熔量 1000t/d 的产线和 5 条日熔量 1200t/d 的产线,相比之前投 产的 300、600t/d 产线存在较高提升。在 2020 年纯碱价格大幅下降的推动下,公司 光伏玻璃生产成本迅速从 2017 年的 17.99 元/m2下降至 2020 年的 14.30 元/m2,而 后 2021 年由于原材料、能源价格持续上涨,玻璃生产成本回升至 17.30 元/m2。

窑炉大型化降本的根本原因在于能耗降低。日熔量 600t/d 和 1200t/d 的项目在石英砂、纯碱等核心原材料用量上相差不大,这部分差别来源于玻璃碎渣等废料循环使用情况。而单位热耗和电力消耗的降低是显而易见的,以 1200t/d 产线为例,其天然气和石油类燃料总热值需求相比 500t/d 产线存在接近 40%的下降。

石英砂占光伏玻璃成本的约 15%,对于总体成本影响较其他原材料小,且其价格相对稳定。但石英砂供应受到采矿权、运输物流等影响,因此玻璃生产企业若具有石英砂采矿权,将极大降低了原材料供给及价格波动风险。当石英砂价格为 350 元/kg, 热耗为 200kgce/t 的大窑炉生产成本约为 18.24 元/m 2。

在同等能耗情况下,单平玻璃成本对天然气波动较为敏感。大企业长期与本地 政府深度合作,项目建设时铺设专用管道输送燃气,生产连续性受到较强保护,同时 企业遭受能源价格波动的影响较小。在纯碱价格均为 3000 元/t 的前提下,2.5 元/m 3 的天然气相比 3.5 元/m 3 能够带来约 2 元/m2 的成本下降。

3.4 双面组件、薄片化持续推进

LCOE 评价体系提升双面组件比例,薄片化持续推进。尽管双面组件造价高于单面组件,但由于额外发电增益提升,全生命周期经济性要优于单面组件。第二批风光大基地项目将在戈壁、荒漠等高反射率地面建设集中式地面电站,双面组件应用前 景广阔,国家能源局下发的通知也指出有条件的地方采用双面组件。根据近期国电投 2022 年度第二十二批 4.95GW 组件采购中标结果统计,其中 182mm、210mm、N 型等双玻双面组件达 3.05GW,占比约 62%。