2022年上半年,浮法玻璃市场行情弱势下滑,行业逐步陷入亏损。在行业供需矛盾严峻、高库存压力情况下,下半年传统旺季或“旺季难旺”。

上半年:价格持续下滑,大范围陷入亏损

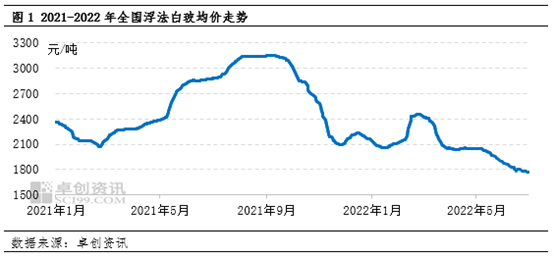

2022年上半年浮法玻璃市场供需矛盾严峻,季节性减弱,行情弱势下行。除春节前后受中下游备货原因价格反弹外,2月下旬起价格陷入持续下跌阶段,5月份起行业逐步进入亏损,6月份亏损加剧。至6月底均价1771.58元/吨,跌幅27.86%,较2021年9月初高点3150元/吨下跌43.76%。目前主要区域华北、华中及华东、华南多数企业售价已跌破现金流成本。

导致价格持续下挫的原因主要有以下两点:1)刚需持续乏力,加工厂订单不足问题凸显;2)供应同比继续增加,高库存重压市场。

供应面:产能高位有增,冷修有限

截至6月底,全国浮法玻璃生产线共计302条,在产263条,日熔量共计175725吨,同比增加1.33%。1-6月份平均日熔量173783吨,同比增加2.60%(点火为准)。2022年上半年共计冷修8条产线,合计产能4450吨。复产及新点火8条,合计产能6050吨,另外2条共计1200吨年内冷修后再次点火。

虽5月份行业逐步进入亏损,但浮法厂资金状况良好、耐火砖紧张、冷修/停产成本较高多重因素下,上半年冷修数量有限。整体上半年产能产量供应保持高位,上半年产量54963万重量箱,同比增加1.63%。

需求面:房地产资金紧张缓解有限,浮法玻璃需求低迷不振

浮法玻璃主要用于地产竣工端,而2021年下半年以来地产资金紧张持续。地产销售持续疲软下,2022年上半年终端工程资金紧张问题持续未得到缓解,加工厂回款困难,加工厂资金紧张、订单萎缩,加之2020-2021年加工设备产能上升,加工厂生存难度增加。

上半年浮法玻璃下游加工厂开工持续处于较低位。春节后以来,3月份下游加工厂逐步有一定新增订单,但订单低迷,4-6月份加工厂订单持续未有改善,订单同比缩减约30%。成品库存高位下,5-6月份部分区域加工厂被迫降低开工负荷,目前国内加工厂主流开工负荷在50%-70%。

库存:生产企业库存持续累积,创历史同期新高

在刚需不足背景下,上半年加工厂备货意向低迷。除春节前后集中备货外,4-6月份刚需成交为主,行业平均产销率约92%,供应过剩率8%。

整体看,社会库存高位,上半年库存向生产企业聚集。至6月底,全国库存11046万重量箱,较去年年底大幅增加100.4%。主要13省库存7129万重量箱,同比增246.57%,较2020年同期增加43.04%,库存天数43.2天(日熔量核算)。分区域看,北方库存压力大于南方,山东以北平均库存天数45.1天,南方区域31.4天。

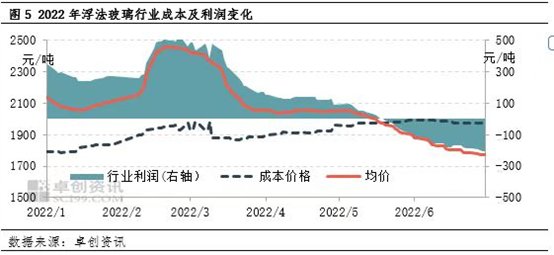

成本面:成本高位运行,行业逐步陷入亏损

2022年上半年浮法玻璃成本高位有增,原料纯碱及燃料成本均较高。叠加浮法玻璃价格下滑,行业利润逐步萎缩。上半年全国综合利润158.76元/吨。5月份起逐步进入亏损,6月份亏损168.4元/吨。较大部分已跌破现金流成本。

下半年:供需矛盾改善存压,市场或“旺季难旺”

成本端:成本支撑或逐步增强,但需关注成本变化

近月行业亏损加剧,带动部分产线冷修,浮法厂观望情绪有所降低。成本端的支撑仍在于带动的产能变化,还需关注原燃料价格变动带来的成本变化。

供应端:下半年小幅缩减,整体仍存压

2022年上半年产能产量同比高位有增,下半年产线冷修进度或缓慢,但部分冷修尚不明确。全年产量预计11.03亿重量箱,同比小幅缩减0.36%。下半年产量预计5.53亿重量箱,同比小降2.34%

装置方面,下半年国内计划复产产线3条产能合计2100吨,计划新点火2条产能1700吨。窑炉到期存冷修计划产线13条,产能8050吨,其中3条产线共计2300吨产能已冷修,另外至8月份前后预计仍将有3100吨产能进入冷修。8月份产能预计较6月高点下滑2.3%左右,但较8%的市场供应过剩率看,整体产能供应仍将面临较大压力。

需求端:刚需改善不确定性较强,难言乐观

6月份重点30城地产销售逐步出现好转,政策红利释放下,长线预期向好。但带动资金改善,带动玻璃行情存在一定滞后性,另外三四线城市仍是市场主体,市场不确定因素较高。年内需求或释放有限,难言乐观。

另外,下游加工厂近年盈利情况较弱,备货能力不足。

整体看,下半年成本、产能博弈加剧。当前供需矛盾较为严峻,未来高库存仍是市场最大的利空因素,将增加价格反弹难度及力度。当前价格亏损明显,市场敏感度增加,行业产销改善或带动价格上涨,行情存在探底反弹预期。但较大范围产销好转更多依赖加工厂订单支撑,重点关注刚需变化,另外还需关注成本变化可能带来的售价变动。