5月17日,群智咨询数据显示,5月份智能手机面板价格仍维持持续下滑趋势。

该机构认为,五月份,全球智能手机智能各技术别面板供需仍处于宽松状态,终端市场短期内难以扭转需求疲弱的态势,品牌备货积极性不高。供应侧,在面临市场规模难以得到有效刺激增长手段的情况下,多数面板厂采取正常的价格调降策略。

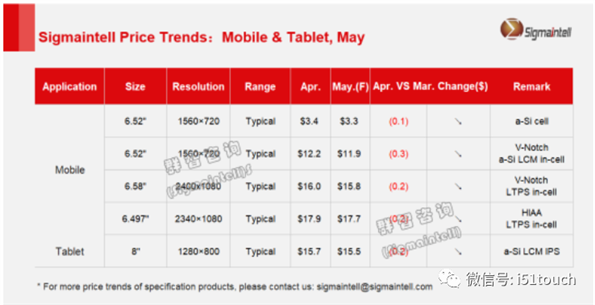

图源:群智咨询

具体来看,a-Si面板供需仍然处于供大于求的状态,在终端市场需求短期内难以得到扭转的情况下,群智咨询(Sigmaintell)预计,5月 a-Si 价格受市场需求疲软影响将持续呈现下滑的趋势。

此外,二季度LTPS 供给相对宽松,叠加部分终端品牌有减单策略,因此个别面板厂也在通过适时增加HD低端产品,来拉动产线稼动,群智咨询(Sigmaintell)预计,5月LTPS智能手机面板价价格呈下滑趋势。

第二季度LCD和OLED显示驱动IC价格进一步下跌

中国台湾业内人士表示,LCD显示驱动IC (DDI) 价格,特别是手机用DDI有望在2022 年第二季度进一步下跌,甚至手机用OLED DDI 价格也可能小幅下跌。

据digitimes报道,消息人士称,一些芯片供应商确实在今年第一季度对手机用 LCD TDDI 芯片的报价实施了两位数的削减,在手机销售持续低迷的情况下,进一步的下行压力也凸显。

“已经有客户要求芯片制造商进一步降低用于手机和其他特定应用的DDI芯片的价格,以应对日益暗淡的市场前景,一些供应商甚至主动降价,寻求尽快减少库存,尤其是手机用DDI芯片。”消息人士说道。

他并强调,在短期内,出货毛利率将不再是DDI供应商的主要关注点,现在保持收入规模和将库存控制在健康水平应该是他们的首要任务。

该报道指出,市场对OLED DDI芯片的价格下行压力是否会扩大越来越担忧。许多观察人士仍预计,由于智能手机全年的快速普及,OLED DDI芯片在2022年初可能面临供应短缺。然而上述消息人士称,中国大陆手机厂商大幅下调了今年的出货量预期,同时下调了对OLED DDI芯片和其他零部件的需求。在最坏的情况下,此类芯片的供应短缺可能最终会变成供过于求。

多家品牌笔记本电脑厂商削减今年供应订单 Chromebook出货下降3成

据 IC 设计公司的消息人士称,品牌笔记本电脑厂商已经削减了2022年其供应商的订单,尤其是Chromebook的订单,并且还下调了年度出货量目标。

据digitimes报道,消息人士称,由于普通消费类笔记本电脑的购买疲软、企业和游戏笔记本电脑的购买量低于预期销售,以及中国大陆疫情封锁对供应链的影响,预计2022年全球笔记本电脑出货量将比2021年至少下降10-15%,Chromebook出货量将下降30%。

尽管需求疲软,但主要笔记本制造商在2022年初继续实现新目标。然而,俄乌战争的爆发和2月底中国大陆的封锁严重扰乱了供应链生产。华硕和宏碁都承认笔记本电脑市场已经放缓。华硕并预计,全球个人电脑行业将在今年下半年恢复到疫情前的水平。

消息人士指出,尽管在需求前景良好的2021年签署了长期协议,但IC设计公司现在正与主要笔记本电脑品牌厂商洽谈削减订单、重新谈判价格或重新安排发货而不削减总订单。