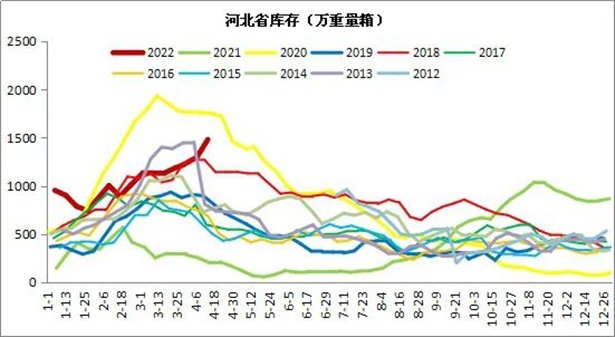

3月初至今,山东、河北等玻璃主产区接连受到疫情影响,需求恢复缓慢,库存持续累积。与2020年受到短暂冲击后下游快速复工复产有所不同,此轮疫情防控难度更大,物流运输受限导致下游补库不畅,库存在生产企业累积,短期放大了供需矛盾。山东、河北等地疫情防控态势显著好转,有关部委对各地在防控疫情同时保障道路运输畅通提出明确要求,物流瓶颈问题正在逐步解除。山东、河北等北方地区库存有望见顶回落,沙河等地价格有望在成本线上企稳,将有助于全国范围内玻璃市场良性运转。

玻璃现货价格涨跌互现

玻璃5mm大板现货价格 单位:元/吨

4月第二周,国内浮法玻璃市场零星调整,交投一般,区域存差异。近期部分区域出货受限,局部区域受利好价格小涨。华北玻璃市场部分区域交投停滞,局部出货较好,价格小涨。周内沙河区域出货有限,14日开始恢复发货,个别厂大板价格下调。京津唐区域出货参差不齐,部分厂周内出货仍受限,天津中玻、石家庄玉晶出货良好,价格小涨1~3元/重量箱不等。华东浮法玻璃市场行情局部稍好转,但多数区域山东、安徽、江苏运输仍受限,中下游整体开工一般,需求恢复仍不及预期。华中浮法玻璃市场下游适量补货,整体成交尚可。华南浮法玻璃市场阶段性出货好转,整体交投仍显清淡。西南浮法玻璃市场零星调整,出货情况不一。西北浮法玻璃市场价格整体以稳为主,市场交投仍显一般。东北地区浮法玻璃弱势整理,部分厂家下调明显。东北当地保价政策到期,近期部分厂促进出货为主,价格下调11~13元/重量箱。东北地区加工厂开工短期内或仍将偏低位运行,厂家及社会库存存压下,价格或仍保持灵活性。

库存水平持续攀升 后期有望回落

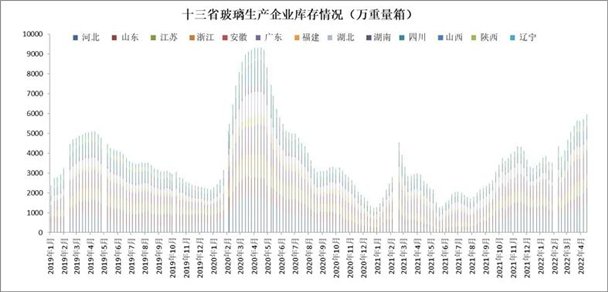

上周重点监测省份生产企业库存总量为5958万重量箱,较前一周增加245万重量箱,涨幅4.29%,库存天数约28.79天。市场需求释放相对有限,但后期随着全国大部分地区物流运输逐步恢复,玻璃生产企业库存回落可期。

4月上旬沙河全域静态管理,当地累库被视为利空因素,玻璃走势偏弱;本周沙河等地生产运输物流恢复,被悲观者称作库存“堰塞湖”释放利空市场,空头逻辑短期压制玻璃价格表现。古人说,“旱则资舟,水则资车,以待乏也”。我们认为,疫情对玻璃现货的冲击最严重的时刻已经过去,库存见顶往往意味着价格见底,当前沙河等地厂家定价处于盈亏平衡点附近,是备货的良好时机。

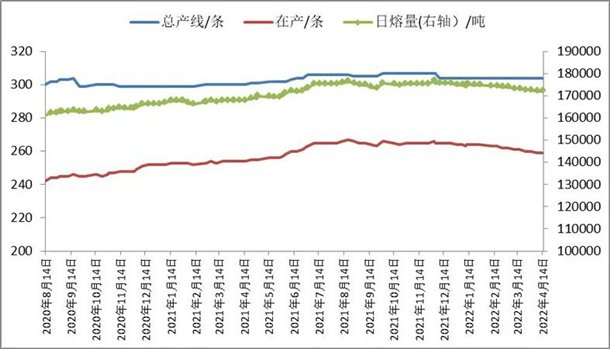

全国浮法玻璃生产线运行情况

主产区玻璃企业库存情况 单位:万重量箱

河北省玻璃玻璃生产企业库存情况 单位:万重量箱

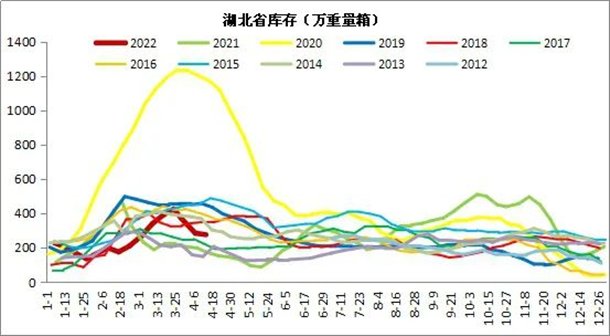

湖北省玻璃玻璃生产企业库存情况 单位:万重量箱

玻璃工业网