一、3D玻璃产业概述

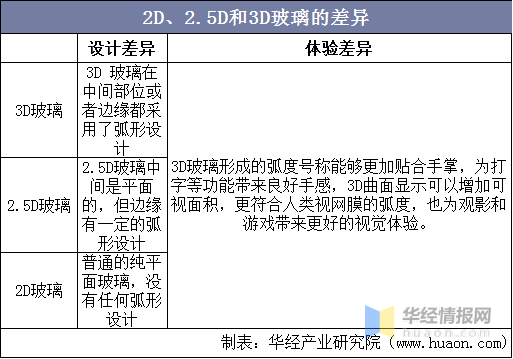

我国市场上的手机屏幕应用较为广泛的是2.5D玻璃屏幕,2D玻璃屏幕的市场占比已经逐渐减小,性能更为优越的3D玻璃屏幕占比开始增大。3D玻璃具有轻薄、透明度更高、抗指纹性强、防眩光、耐刮伤等优点。另外,随着柔性OLED屏的广泛应用,3D玻璃与OLED屏相结合,性能更为优越,有望成为未来手机屏幕的发展趋势。

资料来源:公开资料整理

二、3D玻璃产业链整体概述

就3D玻璃产业链整体而言,上游主要是可分为生产材料和生产设备,其中作为关键材料和设备的玻璃基板和热弯机长期受海外企业垄断。中游主要是3D玻璃的加工企业,主要由包括星星科技、欧菲光和比亚迪等。下游应用主要为各类别智能设备,包括智能手机、智能可穿戴设备和智能汽车。

3D玻璃产业链简图

资料来源:公开资料整理

1、上游端

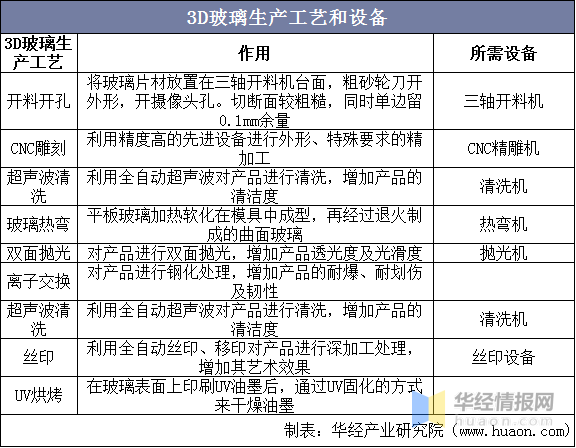

目前3D玻璃生产的工艺主要有:开料、CNC、研磨抛光、烘烤、镀膜、热弯等,工艺流程长,品质要求高,良率低,其中热弯工艺是为关键,制约着良品率的高低。热弯工艺是3D玻璃制程中最核心的工艺之一,也是难点之一。热弯工艺本身要求较高,加工良率大幅下降,直通率不到50%。而热弯工艺导致后续工艺变得非常复杂,热弯工艺难度主要体现在3D曲面成型、曲面抛光、曲面印刷、曲面贴合四大工艺上,如若控制稍有不好,则会使得产品良率进一步下降。

资料来源:公开资料整理

全球玻璃基板行业市场集中度高,CR3市场份额占比高达95.8%。玻璃基板行业长期处于海外垄断状态,中国玻璃基板的企业主要有彩虹股份、东旭光电、中国建材及凯盛科技等,其中彩虹股份为中国玻璃基板行业龙头企业。

资料来源:公开资料整理

2、下游应用

作为3D玻璃产业的主要应用产业,随着我国智能手机市场逐渐饱和,市场增量放缓。根据信通院数据显示,受全球公共卫生事件影响,全球消费降低,我国智能手机出货量存在较大幅度降低,仅为2.96亿部,同比2019年下降20.4%。2021年受5g“换机潮”影响,加之疫情基本结束,市场回暖,出货量达3.43亿部,同比2020年增长15.88%。

资料来源:信通院,华经产业研究院整理

虽然智能手机整体出货量逐步饱和,但随着3D玻璃渗透率的持续提升,整体智能手机3D玻璃市场需求逐步增长,预计随着渗透率的继续提高,3D玻璃产业整体发展前景广阔。

资料来源:公开资料整理

就可穿戴设备情况而言,根据数据显示,我国可穿戴设备出货量从2016年的3876万台增长至2020年的10739万台,年均复合增长率达29.02%,截止至2021年前三季度,中国可穿戴设备出货量已有9871万台。整体可穿戴设备出货量的持续增长的是3D玻璃产业发展的关键驱动力。

资料来源:IDC,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国3D玻璃行业市场全景评估及投资方向研究报告》;

三、3D玻璃市场现状

1、市场规模

我国3D玻璃产业在2016-2018年受整体智能手机产业快速发展驱动市场规模快速增长,随着智能手机渗透率整体较高,3D玻璃规模增速下降,2020年为153.4亿元,同比2019年增长0.5%,除开下游需求影响外,疫情也在一定程度上导致规模下降。中国3D玻璃行业市场规模的增长主要来源于智能手机、智能可穿戴设备以及智能汽车三部分销量的增长,随着玻璃技术和工艺的成熟,生产成本下降了近40%,同时“5G换机潮"和无线充电发展将推动智能手机市场增长,从而将继续推动3D玻璃持续增长。

资料来源:公开资料整理

就3D玻璃市场结构占比而言,主要需求来源于智能手机、智能可穿戴设备以及智能汽车三部分。根据数据,2020年我国3D玻璃智能手机占比最高,市场规模76.7亿元,占比50%左右,智能汽车和智能可穿戴设备市场规模分别为46亿元和30.7亿元,分别占比30%和20%左右。

资料来源:公开资料整理

2、产量情况

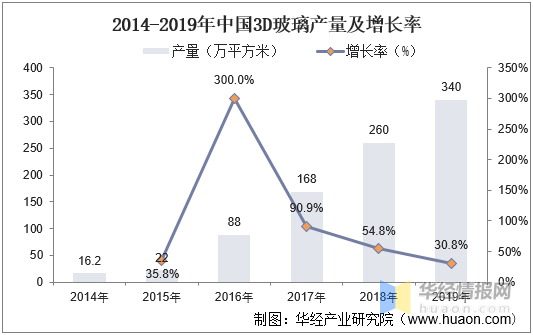

玻璃成型加工技术最早由韩国三星公司开发量产,由于中国在手机玻璃面板加工具有优势,该技术逐渐向中国输入。随着国产手机品牌逐步发展,我国3D玻璃产量总体呈快速上升趋势。根据数据,中国3D玻璃产量从2014年的16.2万平方米增长至2019年340万平方米。在2014-2019年期间,中国3D玻璃产量年复合增长率为83.8%。

资料来源:公开资料整理

3、竞争格局

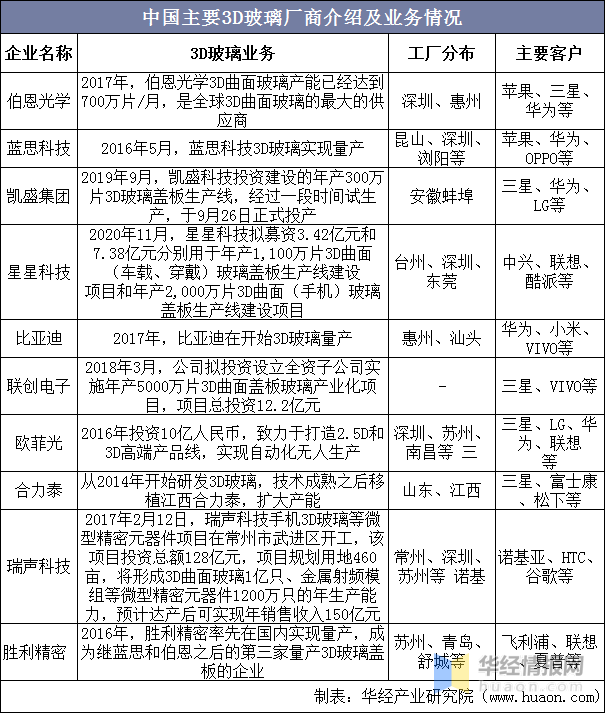

中国3D玻璃行业市场集中度较高,伯恩光学、蓝思科技凭借先入者优势,比亚迪凭借技术成本优势成为中国3D玻璃行业领先者。其中蓝思科技是首次将3D玻璃应用于手机的企业,并计划实现玻璃面板在手机、汽车、智能穿戴及智能家居多产业的布局,以其品牌知名度及研发能力强的优势吸引了大批优质品牌客户,包含苹果、华为等;星星科技在智能消费电子领域逐渐实现三位一体化布局,将智能消费电子视窗防护屏、触控屏模组以及高精密结构件一站式整合,在研发上的投入、工艺技术上持续创新以及产业链上下游的扩展为其未来发展提供更大空间;比亚迪的主营业务除汽车外,还包含手机部件及组装业务以及二次充电电池及光伏业务,其中3D玻璃作为手机部件及组装业务的一部分在2019年发展迅速。

资料来源:公开资料整理

四、3D玻璃发展趋势

1、智能手机渗透率进一步提升

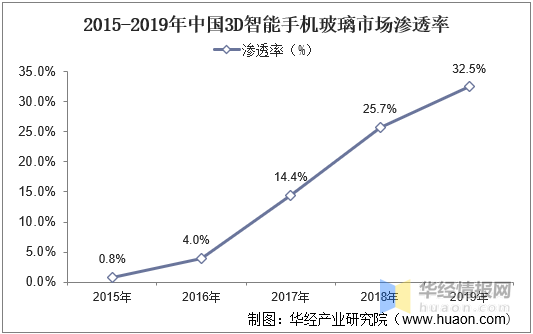

中国智能手机行业发展进入成熟阶段,手机相关基础技术成熟,产品同质化现象明显,智能手机产品性能更新变化小,导致用户更换手机周期长,更换意愿弱。自2016年至2019年,中国智能手机出货量呈逐年下降趋势,市场趋近饱和。同时随着中国智能手机市场的发展,智能手机供应商为刺激用户对智能手机的消费以及提高自身竞争力,智能手机供应商需追求产品差异化,因此3D曲面玻璃以颜值高、触感好、对电磁屏蔽无影响的特点成为很多手机厂商追求产品差异化的重要选择。在此背景下,中国3D智能手机玻璃市场渗透率从2015年的0.8%增长到2019年的32.5%,预测未来其渗透率有望进一步提升。

2、3D玻璃前盖渗透空间较大

目前在智能手机领域,2.5D产品在前盖市场使用率较高,而3D产品则以较快的速度渗透后盖市场。智能手机玻璃防护屏根据使用位置分为前盖和后盖两个市场。从前盖市场来看,前盖直接与显示屏贴合,涉及到与触控、显示技术的适配性,对产品质量及生产企业的工艺水平要求更高。由于2.5D玻璃防护屏工艺技术相对稳定,量产成本较低,所以是目前智能手机终端前盖市场的主要选型;而3D产品因可以更好的保护柔性屏幕,其主要适配于AMOLED显示面板中的柔性显示面板,但由于良品率低、成本高,目前主要应用在主流智能手机品牌如苹果和三星的高端旗舰机型。在后盖市场,后盖因不涉及触控模组、显示器适配问题,故对产品性能要求相比前盖较低,而3D产品能为用户提供良好的视觉和触感体验,其渗透速度相对较快。