国家统计局数据显示:2021年12月下旬浮法平板玻璃(4.8/5mm)2177.8元/吨,比上期下降-48.9元/吨,涨跌幅-2.2%。

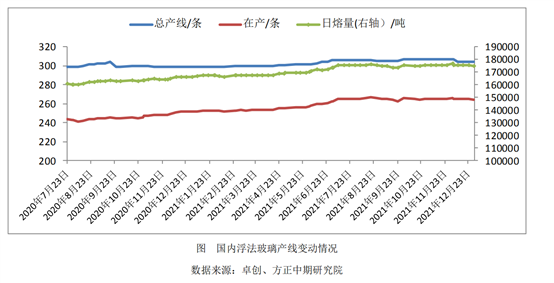

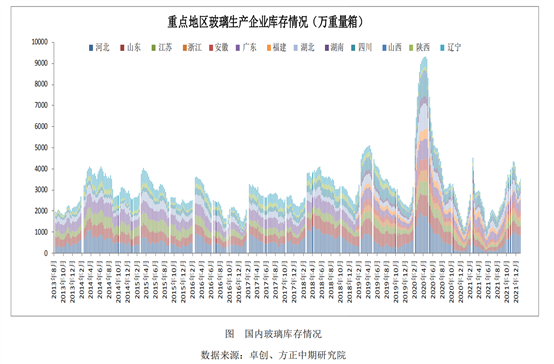

据隆众资讯统计,剔除僵尸产线后,12月末国内浮法玻璃生产线共计296条,日熔量共计195585吨,其中在产261条,冷修停产35条,在产日熔量共计173335吨,浮法玻璃企业开工率为88.18%,产能利用率为88.62%。截止12月30日全国样本企业总库存3720.8万重箱,环比增加4.66%,同比上涨211.87%(同样本口径下,样本企业库存环比增加4.62%,同比上涨174.57%),库存天数18.44天。

来源:隆众资讯

玻璃市场

玻璃市场方面,在产产能高位回落 需求面临季节性下滑,玻璃生产企业库存略有增加。

现货方面,周二国内浮法玻璃市场价格延续偏弱走势,整体产销一般。华北假期部分厂价格下调,京津唐部分下调幅度较大,沙河产销平平,贸易商部分处理库存;华东个别厂报价有所松动,降幅 3-4 元/重量箱不等,出货一般;华中假期期间价格下调 3-5 元/重量箱不等,下游加工厂仍按需补货,成交情况一般;华南广东暂稳操作,交投平稳,福建、广西多数暂报稳,个别厂前期优惠政策稍有调整。

供应方面,截至上周四,全国浮法玻璃生产线共计 304 条,在产 264条,日熔量共计 174825 吨,环比前一周减少 900 吨/日。周内产线冷修1 条,暂无点火及改产线,具体如下。冷修线:广东英德市鸿泰玻璃有限公司 900T/D 二线 12 月 28 日放水冷修。

需求方面,上周国内浮法玻璃需求尚可,赶工支撑暂存。下游加工厂目前仍有一定赶工订单,整体开工相对正常,中小型加工厂订单多数可维持至 1 月 10 日,部分大型加工厂订单可维持至 20 日前后。目前加工厂回款为主,部分付款条件欠佳订单生产积极性不高。预计后期市场需求将逐步转弱,尤其1月10日后或有快速下滑。

库存方面,上周重点监测省份生产企业库存总量为 3517 万重量箱,较前一周增加 125 万重量箱,涨幅 3.69%。上周国内浮法玻璃样本企业库存继续小幅增加,多数区域产销一般,其中华东、东北整体库存有所消化,但降幅有限。分区域看,华北沙河周内产销一般,厂家库存继续小幅增加,沙河厂家库存约 760 万重量箱,京津唐区域多数厂产销尚可;华东周内山东、江苏部分厂成交灵活,刚需提货尚可,库存略有缩减,但多数厂库存仍维持一定小增趋势,需求支撑有限;华中下游按需补货,支撑有限,厂家库存呈现连续增加趋势,部分涨幅较为明显;华南市场走货减弱,广东深加工企业部分有提前放假计划,采购谨慎,交投较前期稍有转弱,库存缓慢增加,广西个别厂价格下调后短期产销尚可;西南区域产销维持尚可,库存基本持平;东北冬储效果尚可,多数厂库存继续保持低位;西北节前持续淡稳,各厂走货一般,库存稳步增加。卓创资讯预计,短期局部区域产销尚可,主要受下游少量赶工订单支撑,但后期跟随假期临近,加工厂提货意向将转弱,预计后期整体累库趋势将延续。

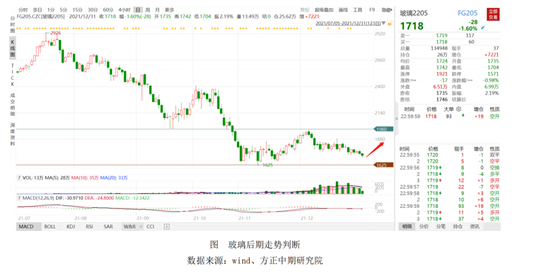

玻璃后期走势判断

玻璃工业网