本文主要对国内外纯碱行业现状和未来发展趋势做了深入的分析和探讨。过去 10 年,全球纯碱产量和需求量基本维持在一个较低的增速, 供需错配推动全球纯碱贸易量增长。未来三年全球纯碱产能增量较大, 2025 年纯碱产能有望较 2022 年增加近 2000 万吨,全球纯碱需求有望维持 3%左右的增速,即每年新增约 200 万吨需求。

受益于国内光伏行业发展,光伏玻璃产能大量扩张带动纯碱需求增加、价格上涨。未来三年国内纯碱产能增量较大,尤其是低成本的天然碱项目有望投产,将导致国内纯碱现货价格重心下移。未来纯碱行业竞争格局有望改变,高成本的中小企业或被迫退出市场,投资者可重点关注天然碱标的上市公司价格跌至低位后的投资机会。

前言

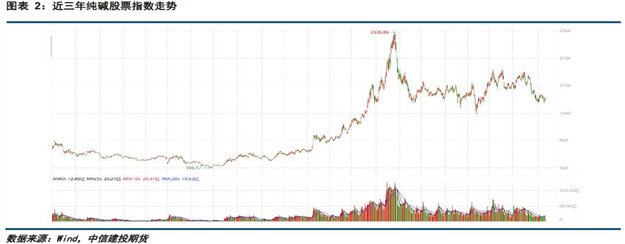

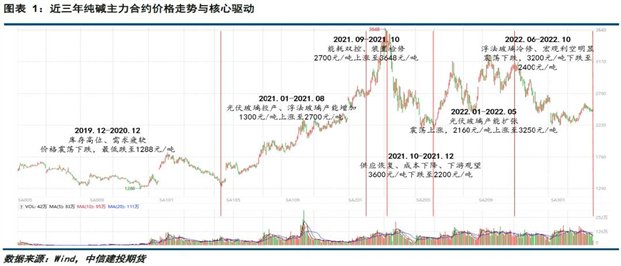

受益于光伏玻璃产能扩张和浮法玻璃在产产能的提升,2021 年以来, 国内纯碱价格大幅上涨,二级市场上纯碱概念股表现亮眼,引发市场的 广泛关注。从价格来看,2021 年初,纯碱现货价格最低跌至 1300 元/吨, 至2021 年10 月,纯碱现货价格一度上涨至3800 元/吨,最大涨幅近200%。受益于纯碱价格大涨,纯碱生产企业的利润也出现攀升,相关上市公司 的股价表现亮眼,纯碱板块指数最大涨幅超 400%。

近两年纯碱价格大涨,背后核心驱动因素为何?当前纯碱供需基本面表现如何?未来纯碱行业发展趋势如何,相关标的是否仍具有投资价值?后文我们将就上述问题重点展开讨论。

二

纯碱行业简介

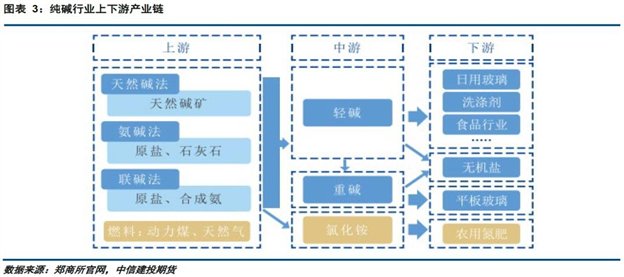

纯碱(Soda Ash),基础化工原料,又名碱灰、苏打,成分为碳酸钠, 常温下为白色无气味的颗粒或粉末,易溶于水和甘油,每 100 克水可溶解 49.7 克碳酸钠。根据纯碱的密度不同,现货市场通常将纯碱分为轻质纯碱和重质纯碱。轻碱的密度为 500-600KG/m3,呈白色结晶粉末状;重碱的密度为 1000-1200KG/m3,呈白色细小颗粒状。

根据工艺不同,纯碱的上游原料主要包括原盐、石灰石、合成氨等, 燃料主要包括动力煤、天然气等。纯碱的下游主要包括平板玻璃、光伏玻璃、日用玻璃、泡花碱、小苏打、两钠、洗涤剂等行业。其中重碱主要用于平板玻璃和光伏玻璃领域,轻碱下游较为分散,一般用于日用玻璃、泡花碱、小苏打、两钠、洗涤剂、氧化铝、碳酸锂、味精等领域。2021 年之前,平板玻璃和浮法玻璃产能都受到国家严格管控,产能只能进行置换无法新增,而 2021 年光伏玻璃产能置换要求取消,光伏玻璃产能迎来大扩张,为纯碱带来了主要的增量需求,推动纯碱价格上涨。

国内外纯碱供需格局

3.1全球纯碱供需格局

3.1.1全球纯碱供应格局

全球范围内的纯碱工业起源大约是距今 161 年前,1861 年比利时化学家索尔维发明了氨碱法,并在 4 年后开始成立全球第一家纯碱企业索尔维公司。之后天然碱、联碱法工艺陆续得到运用,纯碱产能大幅扩张。

2012-2021 年,彭博统计的全球纯碱产能从 6525 万吨增加至 7147万吨,增加 622 万吨,增幅 9.53%,年均增速约 1.0%。截至 2022 年 6月,全球纯碱总有效产能为 7046 万吨/年,主要分布在亚洲、北美和欧洲地区,其中天然碱产能占比约 30%,集中在美国和土耳其;联碱和氨碱产能占比约 70%,集中在中国、欧洲、俄罗斯、印度等国家。具体来看,目前中国的纯碱有效产能为 3080 万吨,占全球总产能的比重约 44%; 美国纯碱有效产能为 1390 万吨,占比近 20%;欧洲有效产能为 951 万吨,占比约 14%;土耳其有效产能为 565 万吨,占比约 8%;俄罗斯有效产能为 450 万吨,产能占比约 6%;印度产能为 400 万吨,占比约 6%。其它国家和地区产能约 210 万吨,占比近 3%。

与产能的稳定小幅增长外,过去十年,全球纯碱产量呈现波动增长的趋势。2012-2021 年,全球纯碱产量从 5170 万吨增加至 5900 万吨,增幅14.1%。2020 年纯碱产量较 2019 年减少 170 万吨,主要是受到新型冠状病毒导致的供应问题及需求下降带来的开工率下滑影响。未来 3 年全球范围内或有近 2000 万吨新增产能将释放,其中近 1000 万吨新增产能产能释放将发生在中国。若新产能如期释放,纯碱供应压力将明显增加,价格下行压力将增加。

3.1.2全球纯碱需求格局

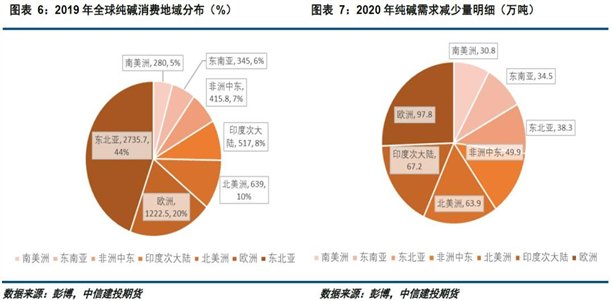

从需求端来看,全球范围内的纯碱需求呈现缓慢增加的趋势,需求年均增速约 2%-3%。2021 年全球纯碱总需求约 6360 万吨,其中玻璃行业的需求占比约 53%。中国的纯碱需求约 2785 万吨,占全球纯碱需求的比重近 44%。受新冠疫情影响,2020 年全球纯碱总需求减少近 383 万吨, 降幅 6.3%,主要是中国以外的国家和地区纯碱需求出现明显下降。2021 年和 2022 年纯碱需求同比出现较为明显的增长,主要是受新冠疫情影响减弱及全球范围内的光伏玻璃行业产能扩张带动。光伏玻璃产销增长, 对纯碱的需求出现明显增加。未来 2-3 年,中国光伏玻璃的新增产能是全球纯碱的主要增量需求来源。

3.1.3全球纯碱贸易格局

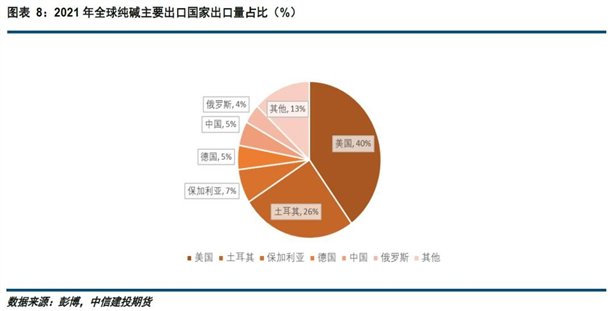

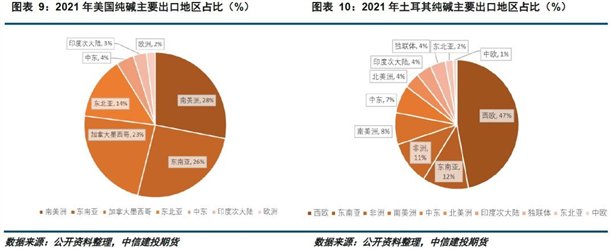

由于全球范围内纯碱供需分布不平衡,纯碱国际贸易较为活跃。据统计,2021 年全球纯碱贸易量约 1700 万吨,其中东南亚、南美洲和中美洲、西欧、中东、印度、非洲地区是主要的纯碱净进口地区,美国、土耳其、保加利亚、德国、中国、俄罗斯是主要的出口国,美国和土耳其的纯碱出口量占全球总出口量的比重近 2/3.美国和土耳其的纯碱以天然碱为主,生产成本低,价格优势明显,占据国际出口市场的主导地位。美国的纯碱主要发往南美洲、东南亚、加拿大、墨西哥、东北亚等地区和国家;土耳其纯碱主要发往西欧、东南亚、非洲等地区。

3.2国内纯碱供需格局

3.2.1国内纯碱供应格局

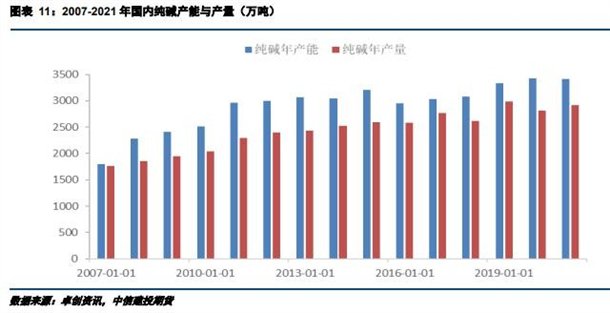

我国纯碱工业已有超百年历史,其始于 1917 年天津永利碱厂成立,1943 年侯德榜创立侯氏制碱法。1953 年以后我国纯碱产能快速增长,尤其是 2007 年以后产能扩张进一步加快。2007-2021 年,我国纯碱产能从1800 万吨增加至 3409 万吨,增幅 89.39%。期间纯碱产量从 1765 万吨增加至 2913 万吨,增幅 65.05%。受益于需求增长带来的乐观预期,国内纯碱产能增长整体快于产量增长。

在现货生产中,国内多数纯碱企业均同时生产轻碱和重碱,一般而言,重碱的产量占比在 40-60%区间,实际比例会根据销售情况进行微调。重碱的生产成本较轻碱高约 50-100 元/吨。卓创数据显示,2010-2020 年, 重碱产量占比从 41.3%增长至 48.7%,2021 年重质化率超过 50%,2022 年重质化率一度达到 55%。国内重碱产量占比提升,主要是轻碱需求增量有限,而重碱需求持续增加,企业主动调高重碱产量比例,以满足市场增量需求。

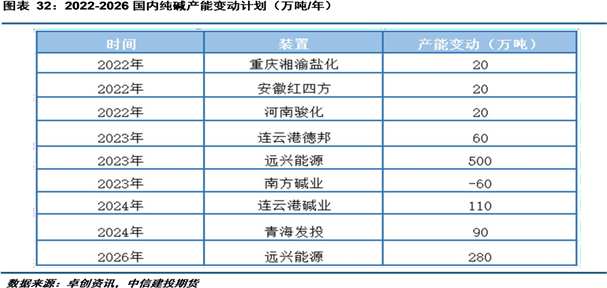

当前国内纯碱供应以联碱法和氨碱法为主,天然碱法和 ADC 发泡剂联产法占比较少。截至 2020 年,国内共有 41 家纯碱生产企业,其中联碱法企业共 25 家,主要分布在江苏、河南、湖北、四川和重庆;氨碱法企业共 12 家,主要分布在青海、江苏和山东。天然碱法企业共 3 家,分布在河南和内蒙古。ADC 发泡剂联产法企业仅 1 家,分布在宁夏。未来国内纯碱新增产能以天然碱法为主,远兴能源一期的 500 万吨、二期 280 万吨的天然碱项目投产后,国内纯碱的生产工艺结构、竞争格局和价格重心都将发生明显的变化。

当前国内纯碱供应以联碱法和氨碱法为主,天然碱法和 ADC 发泡剂联产法占比较少。截至 2020 年,国内共有 41 家纯碱生产企业,其中联碱法企业共 25 家,主要分布在江苏、河南、湖北、四川和重庆;氨碱法企业共 12 家,主要分布在青海、江苏和山东。天然碱法企业共 3 家,分布在河南和内蒙古。ADC 发泡剂联产法企业仅 1 家,分布在宁夏。未来国内纯碱新增产能以天然碱法为主,远兴能源一期的 500 万吨、二期 280 万吨的天然碱项目投产后,国内纯碱的生产工艺结构、竞争格局和价格重心都将发生明显的变化。

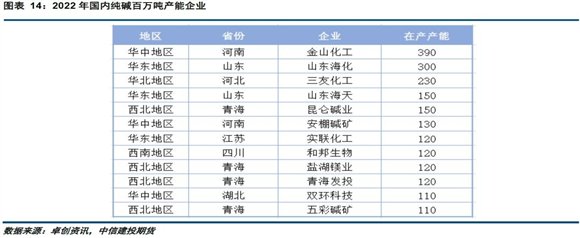

截至 2022 年 10 月,国内共有 43 家纯碱生产企业,实际在产企业37 家,年产能超过 100 万吨的企业有 12 家。金山化工、山东海化、唐山三友是国内最大的三家纯碱生产企业,实际在产产能分别为 390、300、230 万吨。其它超过 100 万吨产能的企业分别为山东海天、昆仑碱业、安棚碱矿、实联化工、和邦生物、盐湖镁业、青海发投、双环科技、五彩碱矿,在产产能分别为 150、150、130、120、120、120、120、110、110 万吨。目前国内前三的纯碱企业在产产能为 920 万吨,占国内在产产能的比重为 28.54%;前五的纯碱企业在产产能为 1220 万吨,占国内在产产能的比重为 37.85%;前十的纯碱企业合计产能为 1830 万吨,占国内在产产能的比重为 56.78%。

3.2.2国内纯碱需求格局

我国纯碱消费占全球消费的比重接近 44%,国内纯碱消费呈现波动上升的趋势。2012-2021 年,国内纯碱表观消费量从2236 万吨增长至2863 万吨,累计增加 627 万吨,增幅 28.04%,年均增速约 2.7%。

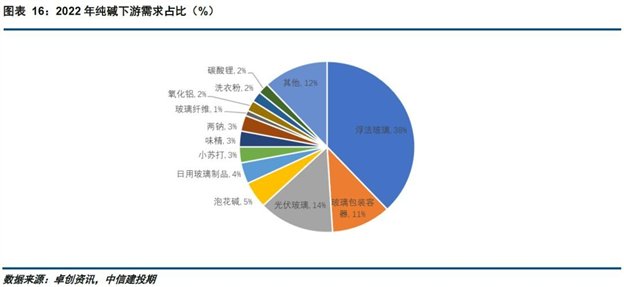

国内纯碱的主要需求增量来源于国内浮法玻璃和光伏玻璃产量的增加,轻碱需求增加较为缓慢。截至 2022 年 10 月,国内超过 50%的纯碱被用于浮法玻璃和光伏玻璃制造,其中浮法玻璃需求比重约 38%,光伏玻璃需求比重约 14%。轻碱下游需求合计占比约 48%,其中玻璃包装容器、日用玻璃制品、泡花碱是轻碱的主要下游,小苏打、味精、两钠、氧化铝、碳酸锂、洗涤剂等行业也是轻碱的下游,但需求占比较低。轻碱下游品种的产量多数较为稳定,对纯碱需求变动不大,碳酸锂产量增幅较大,但占纯碱的需求比重较低,实际影响不大。

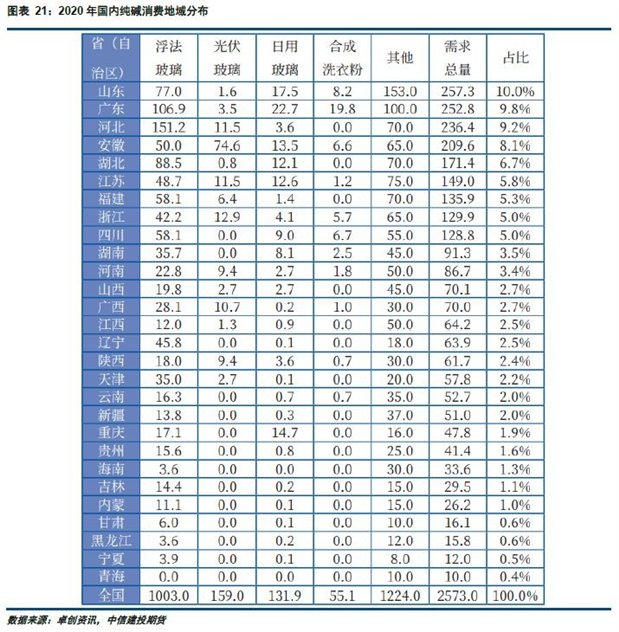

我国纯碱消费主要集中在东中部地区。2020 年国内纯碱需求排名前十的省份为山东、广东、河北、安徽、江苏、湖北、福建、浙江、四川和河南。排名前十的省份合计需求量约 1748 万吨,占全国纯碱总需求量的比重为 68%。上述省份是全国平板玻璃产能分布较为集中或经济较为发达的地区,故对纯碱的需求占比较为靠前。

3.2.3国内纯碱贸易格局

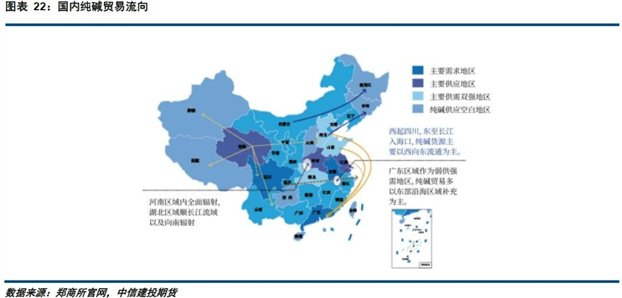

我国纯碱的区域供需不平衡使得国内纯碱贸易较为活跃。因轻碱下游分散、重碱下游集中,目前国内轻碱销售多以代销和经销为主,重碱销售多采用直销。青海、江苏、河南、山东、重庆是国内主要的纯碱净调出省份,广东、安徽、福建、浙江、湖南等近 20 个省份为纯碱净调入省份。

3.2.4国内纯碱进出口情况

我国是全球第五大纯碱出口国,每年纯碱净出口量在 100-200 万吨区间。随着国内需求增加,近十年国内纯碱净出口量呈现波动下降的趋势。2012-2021 年,我国纯碱进口量从 3.1 万吨增加至 23.8 万吨,纯碱出口量从 168.4 万吨下降至 75.9 万吨。受汇率贬值、内外价差等因素影响,2022 年国内纯碱出口量大幅增加,出口价格也明显上升。

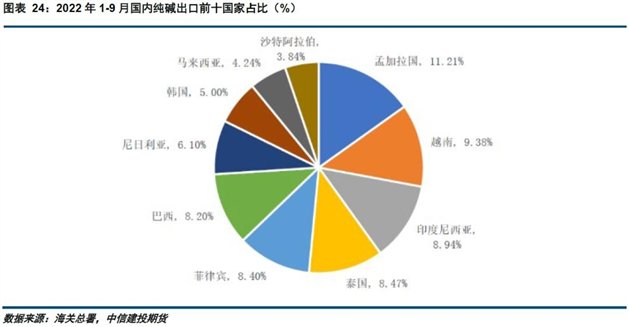

从进口来源国和出口目的地来看,我国纯碱主要出口到东南亚地区、东北亚等地区,进口来源国主要是美国和土耳其。2022 年 1-9 月,国内纯碱累计出口量达到 144.87 万吨,出口量前十的国家分别为孟加拉国、越南、印度尼西亚、泰国、菲律宾、巴西、尼日尼亚、韩国、马来西亚、沙特阿拉伯。1-9 月前十国家的累计出口量为 106.83 万吨,占比 73.77%。前述国家多为发展中国家,经济增速维持在中等偏高水平。

3.2.5国内纯碱供需平衡表

从平衡表来看,2016-2019 年,国内纯碱产量供应变动在±100 万吨区间内,需求小幅增加后整体持稳,期末库存维持在 200 万吨左右。受新冠疫情影响,2020 国内外需求出现下降,供应端变化不大,期末库存达到 354 万吨高位水平。2021 年,国内外纯碱需求恢复,但国内产量增加 150 万吨,出口减少近 60 万吨,期末库存增长至 365 万吨。2022 年国内纯碱供应同比变动不大,国内需求小幅增加,出口同比增加超 100 万吨,预计年末纯碱库存将降至 200 万吨以下。2023 年纯碱新产能投放后,国内纯碱库存触底回升概率较大。

价格影响因素

4.1估值

一个品种的估值通常是其生产成本和供需基本面共同决定的。商品的价格总是围绕价值上下波动,当大宗商品的价格大幅上涨,利润上升,企业提高开工率和扩大产能的动力较强,将促使价格下跌回归至价值附近;反之,价格下跌时,部分企业因亏损退出市场,将使得价格回升至价值附近。

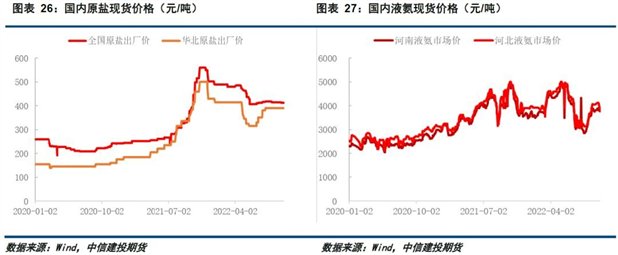

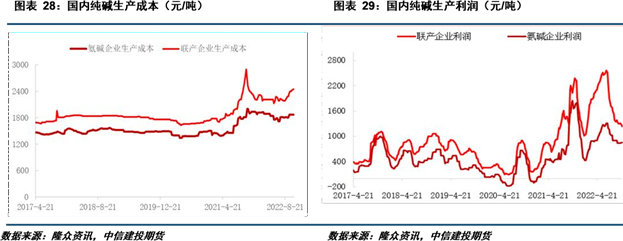

对于纯碱而言,其生产成本主要由原盐、液氨、动力煤价格决定。受环保政策等因素影响,当前国内原盐、液氨、动力煤现货价格都处于相对高位,氨碱的平均生产成本约 1872 元/吨,联碱(双吨)的生产成本在2445 元/吨。在当前纯碱的供需格局下,纯碱的成本高企对估值有较强的支撑,但 2023 年大量新产能投放后,纯碱成本端对价格的支撑或明显减弱。

2021 年以来,国内纯碱产能变动不大,需求端受光伏玻璃产能扩张出现持续增加,价格上涨,使得纯碱现货生产利润维持在高位。但在宏观利空影响下,纯碱的生产利润较峰值回落近 1000 元/吨。预计短期纯碱估值仍有望维持在相对高位,长期来看,纯碱估值水平下移的概率较大。

4.2供应

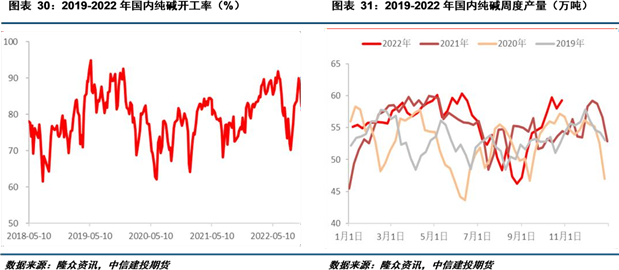

近三年国内纯碱产能变动不大,有效产能接近 3200 万吨。纯碱供应端的变化主要是受到季节性检修和政策因素的影响。一般而言,纯碱在5-8 月份开工率会季节性下降,9-12 月开工率会出现上升,主要是夏季气温较高,纯碱企业的年度检修通常安排在 6-8 月份。除正常的检修外,政策可能会对纯碱短期供应产生负面影响。如 2021 年 9 月能耗双控导致纯碱短期产量受到影响,2022 年 9 月高温限电也对纯碱短期供应产生了影响。

短期来看,当前国内纯碱现货利润处于高位,纯碱开工率迅速回升, 四季度库存触底回升概率较大,供应端对价格的支撑或逐步减弱。中长期来看,2023 年国内多套纯碱装置计划投产,尤其是远兴能源一期的 500万吨产能计划在年中投产,将对中长期纯碱价格形成明显利空。

4.3需求

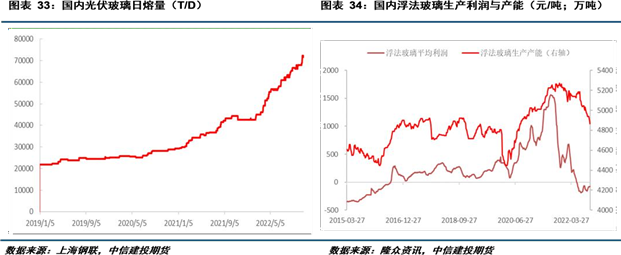

需求增加是 2021 年以来纯碱价格大幅上涨的核心驱动,其中重碱下游光伏玻璃产能扩张是核心影响因素。受益于国内光伏行业快速发展, 光伏玻璃产销大量增加,对纯碱需求形成明显带动。截至 2022 年 10 月30 日,国内光伏玻璃在产产能为 71680T/D,而 2021 年同期仅为 44430T/D,2020 年同期仅为 28170T/D.2021、2022 年光伏玻璃产能增加为纯碱带来的增量需求接近 100 万吨/年,占纯碱总需求的比重约 3-4%。未来光伏玻璃对纯碱的需求仍将持续增加。

与光伏玻璃行业的景气不同,纯碱最大下游浮法玻璃当前已处于下行周期。受国内房地产行业弱势运行影响,2022 年浮法玻璃价格连续下跌,多数企业生产利润由正转负。持续的亏损使得国内浮法玻璃企业主动收缩产能,2022 年三季度以来,国内浮法玻璃冷修产线明显增加,7-10 月份,国内浮法玻璃冷修日熔量近 10000T/D,占总产能的比重约 6%。预计 2023 年浮法玻璃产能将继续收缩,对纯碱需求将小幅减少。

4.4库存

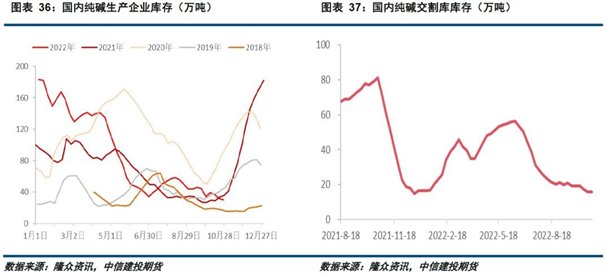

库存是供需的综合反应结果,对价格的影响最为直接。受光伏玻璃产能扩张和纯碱出口增加影响,2022 年以来,国内纯碱库存呈现明显的下降趋势。截至 2022 年 10 月 28 日,国内纯碱生产企业库存仅 31 万吨,交割库库存仅 15 万吨,样本玻璃企业纯碱可用天数约 24 天(折合约 84万吨),当前纯碱上游和社会库存合计约 130 万吨库存,较年初减少约170 万吨。主要是受到出口增加、供应阶段性减少和需求增加影响。

4.5政策变动

除供需基本面影响外,纯碱中长期价格走势还受到环保、产能审批、出口退税、税收政策影响。

2020 年 6 月 16 日,工信部发布公告,“自本公告发布之日起,我部印发的《纯碱行业准入条件》(工业和信息化部公告工产业〔2010〕第99 号)予以废止。鼓励相关行业组织充分发挥作用,加强行业自律,维护市场公平秩序,引导监督企业规范发展。”当前国内纯碱准入条件予以废止,但除天然碱之外,高耗能的联碱和氨碱项目立项仍需发改委的审批。

为实现降本增效的目的,我国先后多次下调国内增值税税率。纯碱适用的税率为一般化工商品的正常税率。根据财政部和国家税务总局的通知,2018 年 5 月 1 日起,纳税人发生增值税应税销售行为或者进口货物,原适用税率为 17%的,调整为 16%。2019 年 4 月 1 日起,纳税人发生增值税应税销售行为或者进口货物,原适用 16%税率的调整为 13%。国内增值税下调,对于实体经济而言是普遍利好,有利于增加相关企业生产利润。

2009 年 3 月 27 日,财政部和国家税务总局发布《关于提高轻纺电子信息等商品出口退税率的通知》,明确从 2009 年 4 月 1 日起,将纯碱的出口退税率由 0%调整到 9%。2018 年 10 月 22 日,财政部发布《关于调整部分产品出口退税率的通知》,其中纯碱的出口退税率由 9%调整到 10%。出口退税税率上调,有利于增加国内纯碱在国际市场上的价格竞争优势,有利于纯碱生产企业灵活调整国内供应、降低库存,增强纯碱企业在与下游企业博弈过程中的话语权。

纯碱行业未来发展趋势

5.1供应

2022 年全球纯碱产能整体变动不大,中国纯碱产能净减少约 100 万吨,海外纯碱产能新增 76.5 万吨,其中印度新增 33.6 万吨产能,沙特新增 30 万吨产能,巴基斯坦新增 13 万吨产能。预计 2022 年全球纯碱产量基本持平 2022 年。

未来三年,全球范围内的纯碱产能或明显增加。第三方机构统计,2023 年国外有 178 万吨产能计划投产,2024 年国外有 160 万吨产能计划投产,2025 年国外有 690 万吨产能计划投产。国内 2023 年有约 500万吨产能计划投产,2024 年有 140 万吨产能计划投产,2025 年有近 280万吨产能计划投产。国内新增产能主要是 2023 年远兴能源一期的 500万吨天然碱项目、2025 年远兴能源二期的 280 万吨天然碱项目和 2024年连云港碱业的 110 万吨联产项目。

在宏观层面无重大变化的情况下,全球纯碱每年的增量需求约 200 万吨。2023 年开始,全球纯碱产能增速将明显大于需求增速,供应端压力将逐渐显现,行业的竞争格局和价格重心都将明显变化。预计未来天然碱将对高成本的氨碱和联产企业形成明显冲击,部分中小企业被迫退出市场的概率较大。

5.2需求

从全球范围来看,中国是全球纯碱的主要需求国,中国的增量需求是全球纯碱增量需求的主要来源。按照经验来看,在全球宏观无重大变动的情况下,每年纯碱的需求增速约 3%左右。预计 2022 年全球纯碱需求有望新增 200 万吨,其中国内纯碱需求增加约 100 万吨。

国内轻碱下游需求较为稳定,预计短中期轻碱下游需求仍稳定为主。重碱需求有望维持稳中有增的趋势,但增速有限。当前国内房地产行业 下行趋势较为明显,2022 年国内房屋开工、销售、竣工面积同比大幅下滑,导致浮法玻璃价格下跌,全行业普遍小幅亏损,冷修产线增加。预 计 2023 年国内房地产行业仍难有起色,高库存的玻璃价格下行压力仍存,行业产能出清将持续,对纯碱的需求将小幅减少。初步预计 2023 年浮法玻璃日熔量将减少 10000-15000T/D.受益于国内光伏行业的发展,2022 年国内光伏玻璃产能大量增加,全年新增日熔量有望达到 30000T/D,预计 2023 年光伏玻璃产能将继续扩张,新增日熔量有望达到15000-20000T/D。

综合来看,预计 2023 年国内纯碱需求量将小幅增加,需求增量在60-100 万吨水平,除中国以外的国家纯碱的需求增量在80-120 万吨水平。后期需求实际变动将受到全球主要经济体的经济增速和相关政策影响。

5.3投资机会

综合当前和未来纯碱的供需结构,我们认为 2023 年及之后的若干年, 国内纯碱的价格重心或明显下移,多数纯碱企业的生产利润将大幅下滑。待生产成本低于 1000 元/吨的远兴能源天然碱项目投产后,多数氨碱和联碱企业或陷入亏损。投资机会方面,投资者可待纯碱现货价格大幅下 跌后,关注低成本、高产能的天然碱上市公司的低位投资机会。