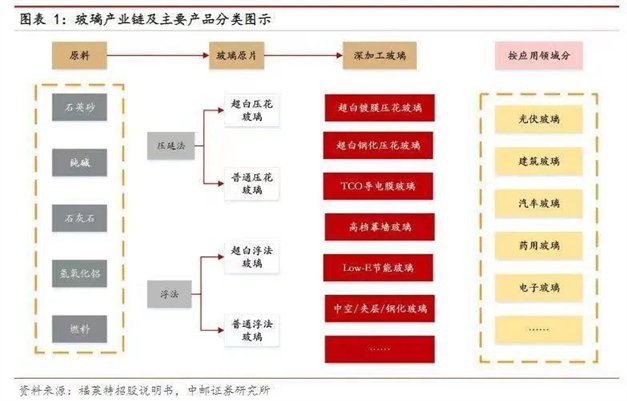

1、玻璃分为平板和深加工玻璃,广泛应用于建筑、汽车等行业

玻璃是以石英砂、纯碱、白云石等为主要原料,以重油、石油焦、天然气等为燃料经熔融、成型、冷却固化而成的非结晶、无色透明的无机材料。玻璃是一种重要的基础材料,广泛应用于建筑、装饰装修、太阳能、汽车、电子等行业。

玻璃分为平板玻璃和深加工玻璃,平板玻璃是指未经其他加工的平板状玻璃制品,也称玻璃原片。按生产方法不同,平板玻璃又分为浮法玻璃、压延玻璃。玻璃原片是建筑玻璃中生产量最大、使用最多的一种,用于制作门窗,起到采光、围护、保温、隔声等作用,也是进一步加工成其他功能玻璃的原片之一。

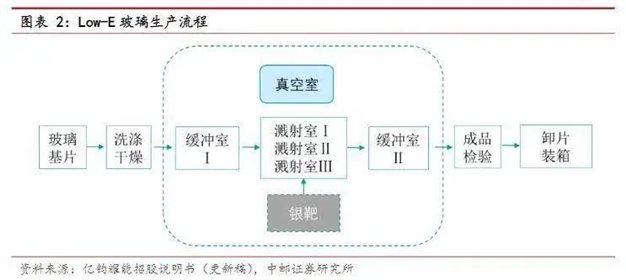

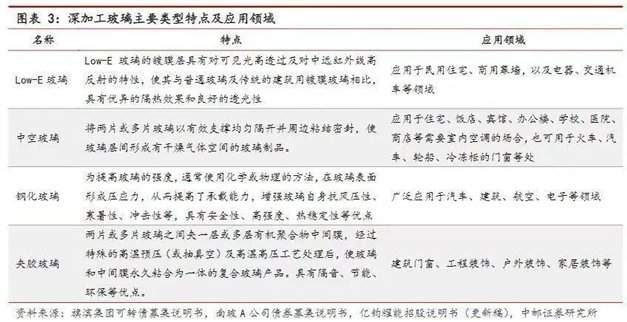

深加工玻璃即玻璃原片的二次制品,它是利用一次成型的平板玻璃(浮法玻璃、压延玻璃)为基本原料,根据使用要求,采用不同的加工工艺制成的具有特定功能的玻璃产品。深加工玻璃主要包括Low-E 镀膜玻璃、中空玻璃、钢化玻璃、夹胶玻璃等。

在建筑节能重要性凸显,绿色建筑、低能耗建筑获得推广的背景下,Low-E节能玻璃的使用量和占比将有望持续提升。同时,在消费升级背景下,存量房市场二次装修将有望玻璃需求结构向高端化发展。

建筑节能标准提高,Low-E节能玻璃渗透率有望持续提升。2022年4月1日起强制实施的国家标准《建筑节能与可再生能源利用通用规范》中提高了居住建筑、公共建筑的热工性能限值要求,平均设计能耗水平在现行节能设计国家标准和行业标准的基础上分别降低30%和20%。严寒和寒冷地区居住建筑平均节能率应为75%、其他气候区居住建筑平均节能率应为65%;公共建筑平均节能率应为72%。按照新建住宅及旧建改造门窗标准执行的65%节能要求,单银替代白玻将成为趋势。

2、2022玻璃价格走弱、成本高企,盈利已至底部

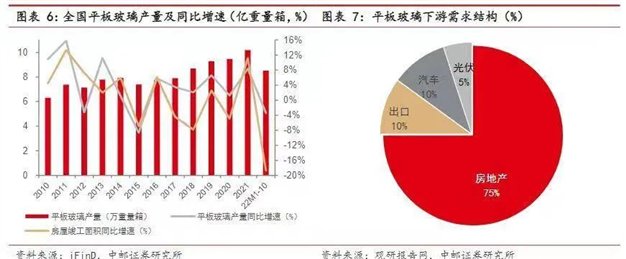

玻璃下游需求与房地产竣工面积相关度较高。从玻璃下游需求构成情况来看,建筑房地产行业、汽车制造业和电子信息等其它相关产业对玻璃产品的需求量占比约是75:15:5,玻璃市场需求受房地产行业景气度影响较大,总体与房地产竣工数据呈正相关。2021 H1,疫后恢复等多重有利因素促进需求回暖,房地产竣工面积增速保持较高水平,带动玻璃市场需求提高。自2021 H2以来,房地产企业流动性承压,房屋竣工面积回落,玻璃市场需求持续下降。

2022年1-10月,房屋新开工/施工/竣工面积分别为10.37/88.89/4.66亿平方米,分别同比下降37.8%/5.7%/18.7%。2022年1-10月,全国平板玻璃产量为8.51亿重量箱,同比下降3.4%,降幅较1-9月扩大0.2 pct;10月单月平板玻璃产量为8249万重量箱,同比下降3.4%,环比9月下降4.0%。

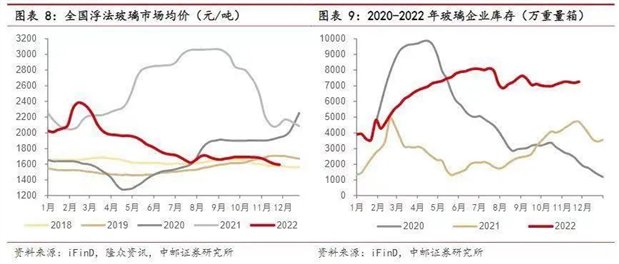

价格方面,2021 H1,国内市场需求恢复,房地产新开工、竣工端保持高增速,下游需求旺盛,促进平板玻璃价格涨幅较大。2021 Q3以来,房地产销售金额下降,加之“三条红线”等政策对房企资金端的限制,部分房企出现流动性压力,信用风险事件频发,房地产项目竣工节奏明显放缓,需求端疲软,玻璃价格持续下降。截至2022/12/01,全国浮法玻璃市场均价为1593元/吨,同比下降24.4%,较2021年9月价格高点约3068元/吨,下降48.1%;当前来看,平板玻璃价格已接近2020 Q2的水平。

从库存上来看,2022 H1需求走弱而冷修产线较少导致库存持续积累,2022年7月中旬,玻璃企业库存达到年内的高点8111万重量箱,2020年4月中旬,玻璃企业库存的高点为9866万重量箱;2022年库存峰值低于2020年。2022H2,产线冷修加速,库存上涨趋势放缓。截至2022/12/01,全国玻璃企业库存为7257.4万重量箱,同比增长54.4%。从盈利的情况看,虽然当前玻璃价格略高于2020 H2低点,但是成本端的纯碱,天然气,重油等原材料价格大幅上涨,我们预计目前行业的盈利低于2020 H2低点。

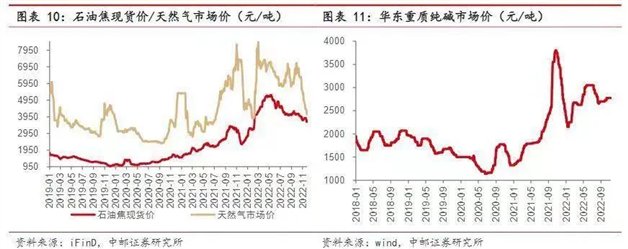

成本方面,纯碱是平板玻璃生产的主要原料,约占生产成本的25%左右;重油或天然气是玻璃生产的主要燃料,约占生产成本的35%左右。纯碱方面,受环保要求趋严等因素影响,年内纯碱供给端保持相对稳定或有进一步收缩趋势,叠加光伏玻璃新增产能增加,纯碱需求增长、供需维持偏紧,导致价格持续高企。燃料方面,2022 H1燃料价格处于持续攀升。进入2022 H2以来,石油焦、天然气等燃料价格有所下降,成本端压力获得一定程度缓解。