京东方 BOE :11 月 TFT-LCD 产线平均稼动率回弹至 72%,环比 10 月增长 8 个百分点。11 月稼动率提升主要来自于 G10.5 和 G8.6 产线,BOE 两条 G10.5 平均稼动率达到 87%,G8.6 产线稼动率达到 90%。BOE AMOLED 产线 11 月平均稼动率达到 66%,投产大板数量创新高。

TCL 华星:11 月 TFT-LCD 产线整体稼动率约 72%,与 10 月相当。华星 t1、t2 两条 G8.5 产线 11 月投产数量增加,稼动率环比增长超过 10 个百分点,G10.5 产线投产有所下调。华星 AMOLED t4 产线 11 月投产稼动率约 50%。

惠科 HKC:11 月惠科 TFT-LCD 产线平均稼动率约 86%,环比 10 月增长 7 个百分点。HKC 长沙厂投产数量创新高,HKC 滁州厂接近满产稼动投产中。

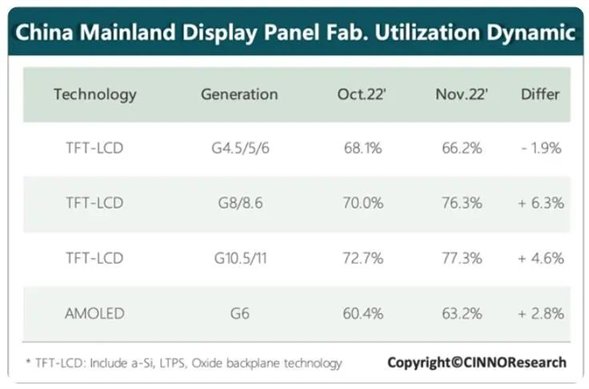

根据 CINNO Research 月度面板厂投产调研数据显示,2022 年 11 月,国内液晶面板厂平均稼动率为 75.7%,环比 10 月增长 5.1 个百分点。其中,低世代线(G4.5~G6)平均稼动率为 66.2%,环比下滑 1.9 个百分点;高世代线(G8~G11)平均稼动率为 76.7%,环比增长 5.8 个百分点,其中 G10.5/11 高世代线平均稼动率回弹至 77.3%,环比增长 4.6 个百分点。(“稼动率”英文称作 activation 或 utilization,是指设备在所能提供的时间内为了创造价值而占用的时间所占的比重。)

IT之家获悉,以全球面板厂投产数据来看,11 月整体稼动率回弹至 70%。由于春季临近且各面板厂担心未来两个月产线生产会受疫情影响,因此尽管终端需求仍旧疲软,但 12 月大多数面板厂仍选择略高于 11 月的稼动水平安排投产。

根据 CINNO Research 月度面板厂投产调研数据显示,11 月国内 AMOLED 面板厂平均稼动率为 63.2%,环比 10 月增长 1.4 个百分点,其中 G6 AMOLED 产线平均稼动率同样为 63.2%,环比增长 2.8 个百分点。国内 AMOLED 面板厂平均稼动率连续两个月保持在 60% 以上,领先于全球平均稼动水平。

2023上半年,显示面板市场回温路上已现“拦路虎”!

在历经了2022一整年的周期下行后,显示产业市场大概率会在2023年上半年开启谷底回温,2023年就是显示产业内众多企业翘首以盼的“春天”!很多显示产业链内的企业如今都处于“咬牙度日”的状态之中,但压得越狠,弹得就会越高,显示市场明年的复苏必会带来一波极为可观经济效益。

未来的走向是好的,但未来并不会一帆风顺!在明年面板市场的回温路上,一只“拦路虎”已经出现!

“拦路虎”现身,恐对明年面板市场造成冲击!

众所周知,企业要搞外销,其产品就必须要符合外销地的各种准入机制,要具备各项具体认证,比如电子类产品的需要的CE认证、ROHS认证、WEEE认证和GS认证等。

据外媒近期消息,在显示面板市场低迷之际,欧盟委员会将在明年对其显示产品执行更严苛的能源效率计划,EEI(Energy Efficiency Index,能源效率指数)新标准将于2023年3月1日起在欧洲27个国家生效。这一标准将成为明年显示产业市场回温路上一只巨大的“拦路虎”!

该法规规定8K电视和基于micro LED的显示器的的能源效率指数(EEI)不能超过0.9,跟4K电视相同。能源效率指数(EEI)是根据屏幕面积和耗电量计算出来的一个数字,据8K协会确认,目前全球市场上没有任何一款在售的8K电视能达到这一能效标准。8K协会认为,将针对4K电视的限制标准直接应用到8K电视上将会极大影响欧洲8K产业。

新规规定65英寸电视功耗不高于116瓦,75英寸功耗必须低于141瓦,85英寸功耗则要低于169瓦。业界评估,欧盟新规范主要影响三星、LG、索尼等电视品牌在欧洲销售,但这些主要电视品牌LCD面板都采用外购策略,依赖友达、群创等面板厂供货。欧盟新规范上路后,直接受影响的就是对友达、群创等面板供应商的采购量。

据悉,欧盟在制定确定显示器 EEI 的方法期间,对2012年至2017年期间投放市场的许多显示器的数据进行了评估。使用可核实的统计数据和健全的科学方法,设定了高清和超清显示器的限制,并区分了不同显示器系列的性能。然而,对于UHD以上的显示器和micro LED显示器,不应采用同样的标准,因为它们是在法规制定后才出现在市场上的。