光伏产业的下游行业依据最终光伏电站发电所生产的电力直接去向的不同,分为两大类:所发电力用以并网售电的部分,其下游行业为电网运营商;所发电力由电站业主自用的部分,其下游行业为该用电业主,即太阳能发电的直接终端用电客户。由于电力向电网销售的最终流向也是终端用电客户,因此,太阳能发电的下游行业可统一认定为电力终端用电客户。

光伏电站开发主要有两种经营模式:投资开发并持有光伏电站和投资开发完成后转让光伏电站。

第一种模式下,光伏电站投资运营主体以自有资金投资建设光伏电站,自行或委托专业服务商提供光伏开发及服务,电站并网完成之后,通过自己运营光伏电站而获取发电收益;

第二种模式下,光伏电站投资运营主体收购由其他方前期开发及建设完成的光伏电站,收购后运营并获取收益。当前我国处于经济结构调整和能源消费结构转型的关键时期,无论在未来用户直接消费方面还是在电网运营商采购上,光伏发电都将成为下游行业的优先消费选择之一。特别在当前东部沿海地区分布式光伏电站不断得到普及的背景下,未来市场对于分布式太阳能发电的需求将保持稳定增长的状态。同时,经过近几年上游晶体硅原料粗加工产能的充分释放及合理整合,上游的成本将长期处于下降通道中,因此未来行业上下游的运行都将有利于光伏产业的长期、稳定发展。

国内分布式光伏电站领域的竞争者以分布式光伏电站投资运营以及电站建设总承包为主,而专业从事分布式光伏解决方案的企业相对较少。分布式光伏电站清洁能源服务商需提供包括分布式光伏电站屋顶资源、并网服务、分布式光伏电站所需硬件及后续智能化运营和维护服务等产品和服务,能够快速、规模化的提供上述服务和资源,要求企业具备较强的资源整合能力。

2014 年以来,随着国家一系列鼓励和支持分布式光伏电站政策的推出,国内大型太阳能发电企业甚至部分光伏组件生产企业开始逐步涉足分布式太阳能发电业务。此类企业进入分布式太阳能发电业务主要以投资运营为主,专业从事分布式光伏解决方案的企业相对较少。目前行业内企业主要为该部分已涉足分布式光伏电站的投资运营企业,尤其表现在对工商业屋顶资源的竞争。此类企业的竞争优势一般在于资金实力雄厚,综合实力较强,其往往以投资者身份进入,将屋顶资源整合开发、并网服务、材料供应、电站设计和施工等业务全部外包。

分布式光伏解决方案最为核心的产品之一即为屋顶资源的获取。一般工商业主单个屋顶资源有限,导致单个分布式发电装机容量较小,一般在0.5-5MW 之间,超过10MW的分布式光伏电站较少。基于经济效益考量,分布式太阳能发电投资方投资兴建分布式太阳能发电站会在同一地区同时兴建多个分布式光伏电站,如果仅有能力获取少量屋顶资源,难以吸引投资方进行投资开发。

分布式光伏电站建设需要前期大量的资金投入,因此,如果没有足够的资金实力,进入该行业将会比较困难。规模化的屋顶资源及资本实力也是分布式光伏行业的主要壁垒。合同能源管理指节能服务公司与用能单位以契约形式约定节能项目的节能目标,节能服务公司为实现节能目标向用能单位提供必要的服务,用能单位以节能效益支付节能服务公司的投入及其合理利润的节能服务机制,分布式光伏电站是工商业企业的主要节能方式之一,通过分布式光伏发电方式可以提高工商业企业的清洁能源使用比例。

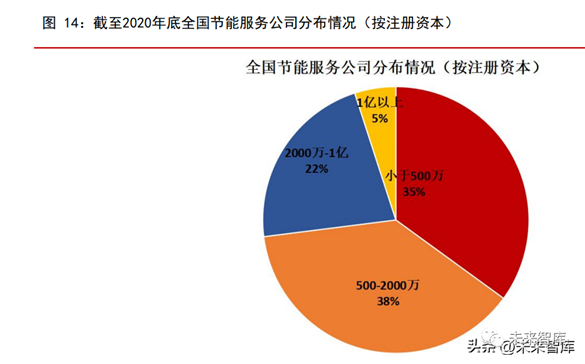

截至 2020 年底,全国节能服务公司数量达到 7,046 家,注册资本在1 亿元以上的公司 355 家,占比仅 5%,行业内大多数公司规模较小,行业呈现出“多而弱”、“小而散”的竞争格局,与工商业分布式光伏运营行业小而分散的特点相对应。国内具有丰富的分布式光伏项目经验优势、品牌信誉优势以及资本优势的大型领先企业相对较少。

根据中国节能协会节能服务产业委员会(EMCA)不完全统计,截至2021 年底,全国节能服务公司数量达到 8,725 家,相比 2020 年增加 23.8%。在光伏产业政策利好、光伏产业规模提升的大背景下,光伏行业内现有的专业服务公司市场竞争能力不断提升。央企、大型能源集团等具有较强资本实力的市场主体也及时把握国内电力结构加快转型的新机遇而参与进来,使得行业市场竞争逐渐激烈。

分布式光伏电站行业的发展具有区域性。分布式太阳能发电行业主要因分布式电站建设区域性特征明显而呈现出一定的区域性特点。分布式光伏电站建设不同于集中式光伏电站,其受到土地资源的制约较小,主要受地区光照条件和区域经济发展状况的双重影响而呈现出一定的区域性特点:分布式光伏电站建设除应满足光照条件外,还受到屋顶资源的约束,在满足光照条件的前提下,因经济发达地区工商业屋顶资源相对较为多,且发电自用比例较高,其更易于发展分布式光伏电站。分布式光伏产业区域聚集效应明显,经济较为发达的京津冀、长三角和珠三角城市群为分布式太阳能发电行业的主要发展区域。

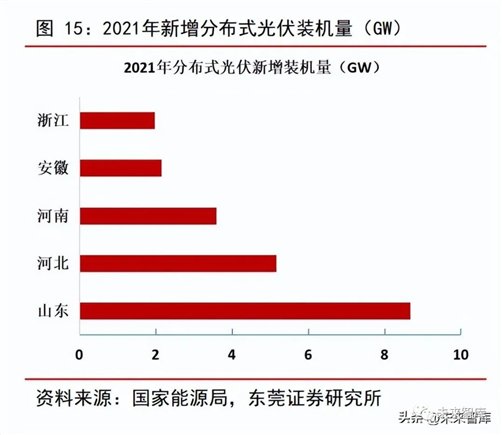

从我国的分布式光伏装机量占比看,根据国家能源局,截止2022年上半年,国内光伏累计总装机量为336.77GW,国内分布式光伏装机量达126.78GW,占总装机容量的比例为37.65%。从全国各省市区来看,2021年,山东分布式光伏新增装机容量排名第一,达8.67GW,其次为河北省(5.17GW)和河南省(3.59GW)。由于山东省分布式光伏发电建设具备先发优势,且近年来大规模投入力度较大,分布式光伏累计装机容量稳居全国第一,截至2021年年底分布式光伏累计装机容量达23.34GW。浙江省本身工业用电需求大、基础好,分布式光伏发展在国内同样居于领先地位,浙江嘉兴也是全国分布式光伏的示范区。截至2021年年底,浙江省分布式光伏累计装机容量达12.65GW,仅次于山东省。

来源:东莞证券、未来智库;全球光伏整理