[导语] 2021年上半年国内浮法玻璃价格高位,房地产竣工大年支撑、公共卫生事件影响消退,终端订单饱满,对需求端形成强劲支撑,对冲了增加的产能压力。下半年行业传统旺季来临,浮法玻璃有望维持高位运行,终端成品受成本提升影响,价值链传导将进一步提速。

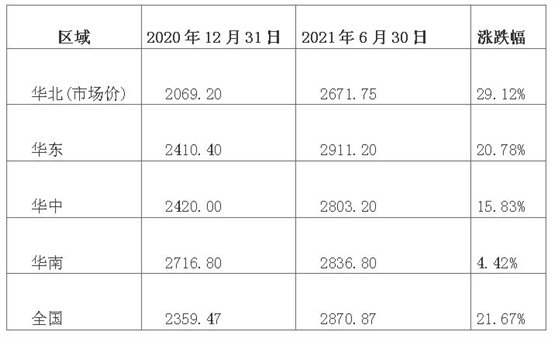

2021年上半年重点区域价格对比表

单位:元/吨

需求主导,上半年浮法玻璃量价齐升

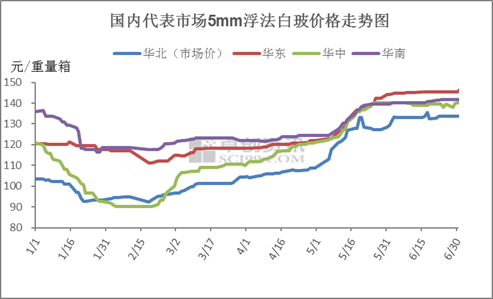

图1

卓创资讯数据显示,2021年6月30日,国内浮法玻璃均价为2870.87元/吨,对比2020年底均价上涨21.67%。价格水平出现明显上升。阶段内价格高点(2870.87元/吨)出现在6月底,低点(2091.1元/吨)出现在2月下旬。整体走势以元宵节为分界,春节前由于下游赶工陆续结束,逐步进入停工放假阶段,市场交投氛围趋弱;元宵节后随着下游节后复工复产,刚需走货支撑浮法玻璃价格进入持续上涨阶段。

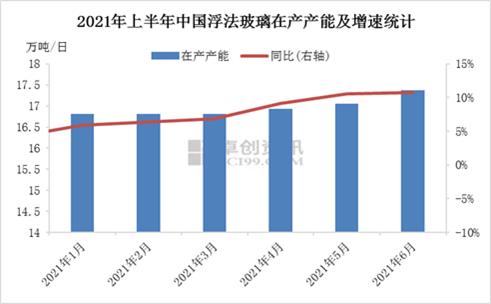

从供应端看,截至6月30日,全国浮法玻璃生产线共计306条,在产263条,日熔量共计173425吨,同比增加10.71%,较2020年12月31日(166875吨)增加6550吨,增幅3.93%。2021年上半年,国内浮法玻璃产线新点火7条,复产10条,日熔量共计10850吨,其中九成为白玻生产线,复产及新点火产线主要集中在华东、华南及华中区域,占比分别为30%、21%、18%。冷修及停产生产线5条,日熔量共计3150吨,其中近四成在华东区域。

图2

从需求端看,1月份国内浮法玻璃市场需求偏弱,下游停工放假时间较往年有所提前,由北向南玻璃需求陆续收尾。元宵节后下游陆续恢复开工,在节前备货量少、节后订单相对充足背景下,下游加工厂备货积极性较高。3月份国内浮法玻璃市场需求恢复,中旬左右多数区域加工厂开工已经恢复满负荷,订单整体明显好于往年,尤其工程订单饱满,部分大型中空厂订单可维持满负荷生产至8月至9月份。刚需备货支撑下,厂家、社会库存持续下降,市场供应不足愈加突出,带动价格走高。至5月下旬,原片价格上涨,下游利润挤压问题凸显,虽多数加工厂实行开口合同,但部分小厂低价竞争模式,造成少数小厂难以继续接单生产,部分降低开工负荷。但在企业、社会低库位下,需求稍有减弱并未导致原片价格出现太大幅度回调,整体价格依旧高位运行。

从浮法玻璃需求主要支柱房地产数据来看,1月至5月份,全国房地产开发投资54318亿元,同比增长18.3%。房地产开发企业房屋施工面积839962万平方米,同比增长10.1%。房屋竣工面积27583万平方米,增长16.4%。2020年部分竣工及交付推迟订单已经在2021年对玻璃需求起到正面拉动作用。

图3

卓创资讯统计的重点省份(冀、鲁、苏、浙、皖、粤、闽、鄂、湘、川、晋、陕、辽)库存量来看,6月底重点省份库存量2057万重量箱,同比去年减少58.73%。库存高点出现在2月下旬,低点出现在5月底。受2020年极端事件影响,春节前中下游普遍没有太多备货,随着年后顺利复工,2月下旬开始,企业库存开始向贸易商、加工厂明显转移。由于加工厂在手订单量增加,刚需补货支撑下,企业、社会库存进入消化阶段,至5月份,部分区域已经呈现供不应求状态。6月份原片价格维持高位,中下游接盘情绪不高,加上资金压力导致部分区域出现终端订单推后情况,结合中高考、高温多雨等利空因素影响,对需求产生一定影响,企业库存阶段性略有回升,但总体依旧处于低位水平。

需求旺季支撑,下半年价格高位运行

下半年整体市场供需格局来看,进入行业传统旺季,下游订单饱满,需求端将对市场形成较强支撑,并对冲供应端增长压力,原片价格大概率维持高位运行。

从供应端看,2021年下半年,预计仍有9条浮法线新点火或复产,日熔量共计7600吨,即将进入冷修期产线共17条,日熔量共计11800吨,尽管到期产线较多,但在原片价格高位、利润驱动下,大部分冷修产线大概率推迟放水,实际减少产能将大大少于预期。综合来看,整体产能大概率维持增长局面。

从需求端看,下半年即将进入房地产“金九银十”销售旺季,竣工数据可期,对玻璃需求将形成有效支撑。此外,原片价格高位下,下游加工品价值链传导将进一步提速。经过2020年的极端行情后,龙头企业工程公司开始执行开口合同,并得到倡导及进一步普及。并且随着市场可谈订单增多,加工厂接单选择性逐渐增强。生产成本提升导致小厂生存难度较大,低价竞争模式已不可取,玻璃终端成品价格有提升趋势。

(来源:卓创资讯 作者: 丁成 中国建材报)