2020年已过,回首发现光伏行业引领科技风向。截至2月4日,已有68家光伏行业上市公司披露了2020年业绩预报,其中59家企业净利润实现同比正增长。在2月3日上午举行的光伏行业2020年发展回顾及2021年形势展望线上研讨会上,中国光伏行业协会副理事长、秘书长王勃华表示,2020年国内新增装机规模同比增幅达到60%。预计今年全球光伏市场规模将加速扩大,总计新增装机达到150到170吉瓦,海外规模会创新高。他预计国内今年新增装机在55到65吉瓦,整个“十四五”期间,年均新增装机规模预计可达70到90吉瓦。据统计,2021年至今,华能、国家电投、大唐、国家能源集团4大央企已签约22GW新能源项目,其中光伏规模11GW。

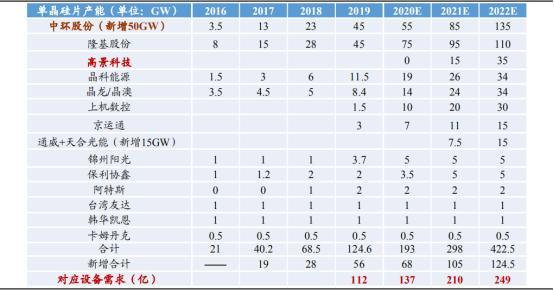

板块龙头预计各产能增幅

资料来源:公司公告、兴业证券

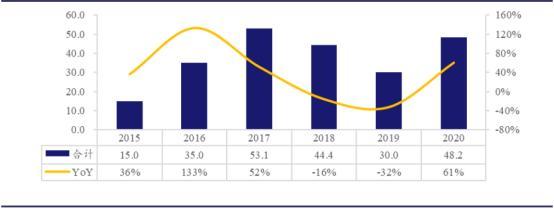

光伏装机容量(GW)

资料来源:中电联、兴业证券

值得注意的是,虽然光伏行业整体飘红,但产业链上下游不同板块的表现差异明显。一方面,部分中游企业面临较大成本压力,净利润下滑明显;另一方面,上游企业普遍赚得盆满钵满,并吸引大量业外资本纷纷跨界布局光伏上游产业链,但这也带来竞争升温、产能过剩的新风险。

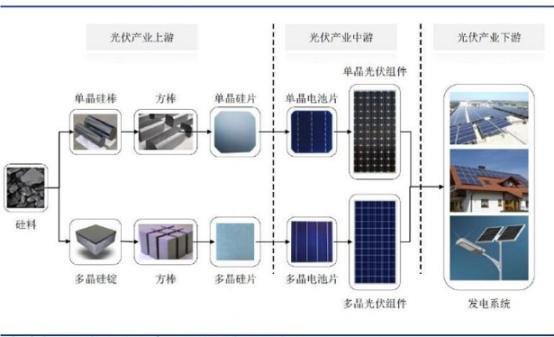

产业链环节

光伏各版块生产环节结构图

资料来源:公司公告、安信证券

光伏上游板块

硅料和硅片

光伏景气度高企,带旺上游多晶硅料需求,开年以来硅料涨近10%。2月2日光伏两大巨头先后公告签订硅料采购长单协议,合计44万吨。数据显示,多晶硅致密料已从去年12月底的80-82元/公斤,涨至今年1月底的超过90元/公斤报价,涨幅超过10%。硅料企业的实际成本并没有显著增加,硅料企业的盈利能力将得到大幅提高,此前盈利不佳的硅料企业也将充分受益与硅料价格上涨,盈利显著改善。

由于硅片环节盈利能力较好,驱动组件厂商业务逐步向产业链上游延伸,参与硅片扩产潮。特别是以隆基股份为首的厂商,单晶硅片的产能2020年到达75GW,预计接下来两年整体行业任然可以保持扩产趋势。

光伏龙头启动单晶硅扩产潮

资料来源:各公司公告、东吴证券

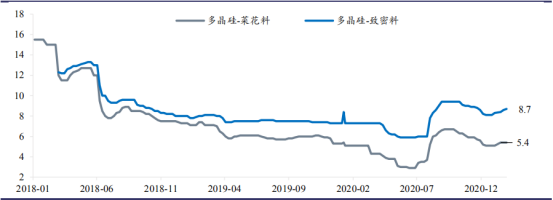

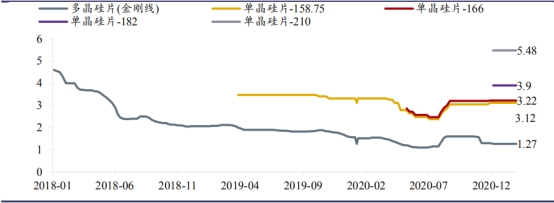

近来的硅料价格反弹,2021年供需可能会维持偏紧状态。本周多晶硅致密料价格86-90元/KG,平均价格87元/kg,比上周涨1.2%,连续两周上涨。多晶硅价格上涨原因:下游硅片扩产和备货。而越临近春节,备货刺激因素影响占比越大。21年硅料新增供给有限而下游硅片产能扩张力度较大,预计全年硅料供需维持偏紧状态。而相对于硅片价格而言,下游电池片产能释放较快,硅片供应相对紧张,但价格持续坚挺,已连续三月保持不变。

硅料价格变化趋势

资料来源:各公司公告、兴业证券

硅片价格变化趋势

资料来源:各公司公告、兴业证券

光伏中游板块

组件产业链

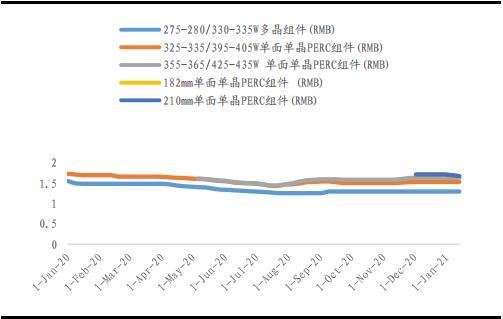

我国是全球第一大光伏组件生产国,海外市占率70%左右,光伏组件环节位于光伏制造产业链的最末端,上游为电池片及各种辅材,下游为光伏发电系统。组件是上游各产品的集成,直接面向开发商,是产业链的价值输出端,目前的组件龙头均为一体化或在拓展一体化,在把握下游开发商资源的基础上,包揽了产业链更多利润。2020年包括中国在内的全球大部分地区均实现了平价上网,因此当光伏成本进一步降低后利润的分配权有望集中到组件环节。

成本管控等综合实力比拼将进一步拉开组件企业的差距。除供应链管控能力之外,组件龙头企业之间还需比拼综合实力,如成本管控、产品研发、客户拓展、售后服务和资源拓展等能力。

光伏组件价格走势

资料来源:PVInfolink、中原证券

玻璃和胶膜产业链

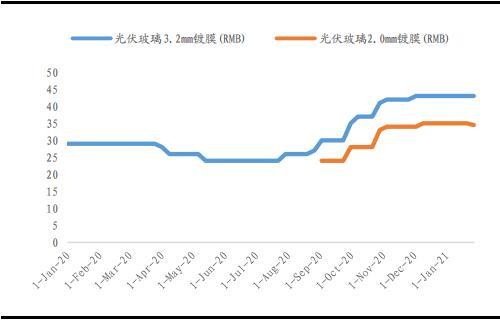

光伏玻璃近期价格有所松动。受双玻市场渗透率的提升和光伏玻璃产能释放周期等因素影响,光伏玻璃自7月以来出现显著上涨,目前处于相对高位。玻璃厂库存稳定,组件厂对年后的玻璃行情保持观望。随着福莱特、信义玻璃等产能释放,预计2021年光伏玻璃供需紧张情况将明显改善,价格有望下行。

由于规模效应、技术资金壁垒等因素,行业集中度较高,呈现双寡头格局,信义光能、福莱特为光伏玻璃巨头,2019年两家占据光伏玻璃接近55%左右产能。玻璃产能方面,由于受到环保限产,新进入者很难大幅上产能,因而存在很强的壁垒。玻璃可能是限制2021年组件出口的重大因素,玻璃短期供求偏紧。另外辅材部分离开了寡头溢价涨幅不会太大。

预计21年胶膜原材料供不应求,价格将维持高位。20年Q4供不应求,光伏级EVA树脂价格快速上涨。20年Q4受下游光伏装机量超预期兼全年无新增产能影响,行业供不应求(测算 Q4供给量约13万吨,需求量约18.7万吨),光伏级树脂价格自1.4万元/吨最高上涨至2.05万元/吨。价格预测2021年光伏级EVA树脂原料新增产能有限,预计全年原材料价格将维持高位。

光伏玻璃价格走势

资料来源:PVInfolink、中原证券

光伏组件出口

资料来源:Wind、兴业证券

光伏下游板块

设备厂商

设备厂的增长驱动取决于新技术路线推进后,光伏制造厂商的扩产。光伏行业未来,设备商的规模生产能力将和技术水平一样重要。在大硅片成本中,设备折旧占比已经不再是第一位,硅片厂商更看重设备商的能力是配套效率,包括:1)交付能力,交付能力仍有提升空间;2)服务能力,高品质的服务能力能够保证产后环节运营顺畅,稳定保持产量;3)未来研发潜力,具有持续研发能力、能够不断提高设备产能和降低能耗的设备商将显著受益。

当前,厂商扩产的主要技术路径为PERC设备,该技术路径已经较为成熟,下一代技术路径方面,当前呼声较高的是HJT,但短期内马上进行换代的概率不大。一方面,从代表厂商捷佳伟创和迈为股份的预收状况来看,均超过其收入的100%,这意味着仍有较多的PERC设备订单尚未交付;另一方面,当前需求虽然在改善,但仍未达到景气的地步,前期投产的设备马上革新概率不大。

2015-2019全球光伏电站装机结构

资料来源:IEA PVPS,申万宏源

逆变器

中国光伏逆变器产量由2014年的16.3GW增长至2018年的73.5GW,年复合增长率为45.7%。在光伏补贴政策减退的同时,下游应用相应缩小,预计光伏逆变器产量在2020-2023年间将以14.6%的复合增长率保持低速增长。据海关总署,2020年11月太阳能电池单月出口金额138.80亿元,同比增长41.5%;逆变器单月出口金额30.07亿元,同比增长75.6%。越南等国的年底抢装需求是四季度组件、逆变器出口保持高速增长的重要原因。

光伏逆变器市场中,集中式逆变器和组串式逆变器占据较大份额,分布式逆变器占比较少。2014年全球逆变器销量分类占比中,集中式逆变器、组串式逆变器和集散逆变器占比分别为49.5%、45.7%和4.8%。在政策带动下,分布式光伏发电市场持续增长,直接带动组串式逆变器市场规模,组串式逆变器这一市场份额逐年增加。

中国光伏逆变器产量

资料来源:头豹研究院

2020-2025 年全球光伏逆变器市场规模及预测

资料来源:GTM,Wood Mackenzie,申万宏源