一、光伏供应链价格走势盘点

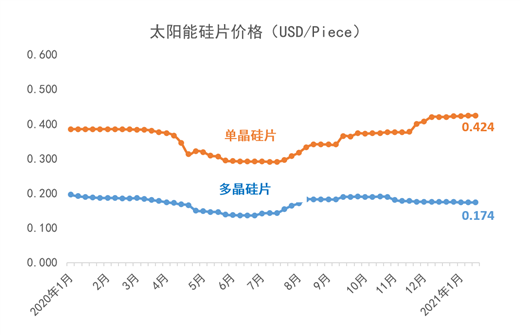

1多晶硅和太阳能硅片现货价格

数据来源:PV insight/PV Infolink/Energy trend

(点击查看大图)

- 2021年1月,硅料价格呈水涨船高之势。由于临近春节前夕,备货氛围浓厚,多晶硅供应紧缺,因此用料成交价全面上涨;本月硅片价格持稳,单晶硅片和多晶硅片价格相比上月价格变化不大。

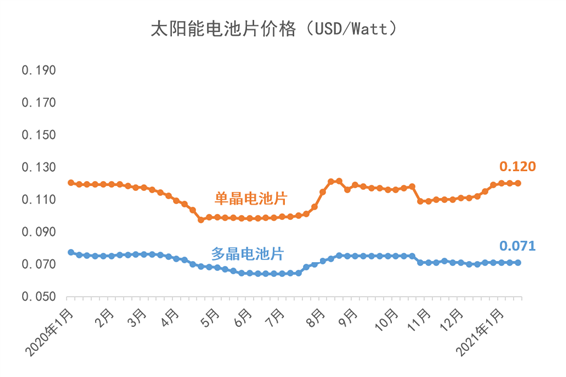

2太阳能电池片和组件现货价格

数据来源:PV insight/PV Infolink/Energy trend

(点击查看大图)

- 2021年1月,太阳能电池片端的价格跌价幅度也开始收窄,临近春节假期电池片价格将维持坚挺,预计年后价格将开始下行;组件端的价格也保持在较高位置,基本与2020年12月价格持平。

二、全球市场概况

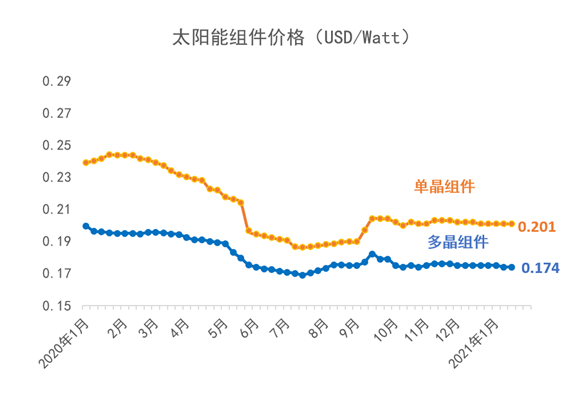

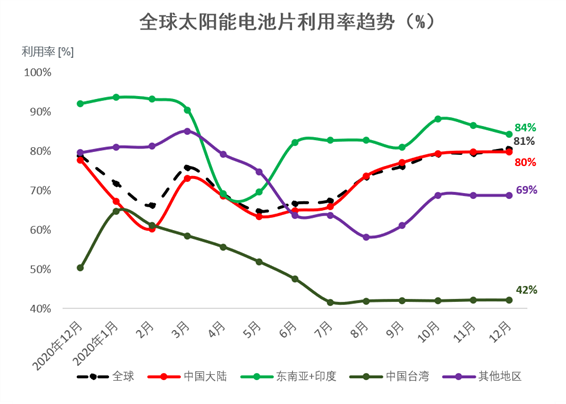

1全球太阳能电池片产能利用率恢复至81%

数据来源:贺利氏光伏内部数据

(点击查看大图)

- 2020年12月,得益于终端装机容量从新冠疫情影响中的迅速恢复,全球电池片产能利用率本月恢复至81%;

- 本月中国大陆地区电池片产能利用率恢复至80%,而中国台湾的电池片产能利用率仍然保持在40%左右的低位

2 中国大陆电池片产量占比超过80%

数据来源:贺利氏光伏内部数据

(点击查看大图)

- 2020年12月,中国大陆市场的太阳能电池片产量占比稳定,保持在80%以上

- 东南亚市场复苏明显,电池片产量份额上升至12.3%,较2020年11月上涨1.1个百分点

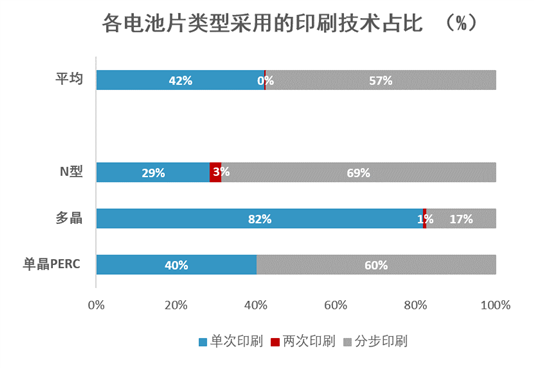

3 分步印刷技术全球份额首次突破50% , 两次印刷技术濒临被淘汰

数据来源:贺利氏光伏内部数据

(点击查看大图)

- 2020年12月份,分步印刷技术的全球市场份额持续增长至高达57%

- 两次印刷技术的全球市场份额继续缩减至接近0%,濒临市场淘汰边缘

三、2021年光伏市场展望

1 对于2021,贺利氏光伏这样看……,2021年光伏装机需求强劲

数据来源:PV Infolink(2020年12月)

(点击查看大图)

- 大多数咨询公司都已更新了光伏装机量预测,PV Infolink提出了2021年装机量将达到187GW的乐观预测。

- 未来强劲的光伏装机需求由以下因素驱动:

1. 由于新冠疫情或供应链价格上涨而被推迟的项目需要重启

2. 包括中国、印度、欧洲、美国在内的传统市场需求不断增加

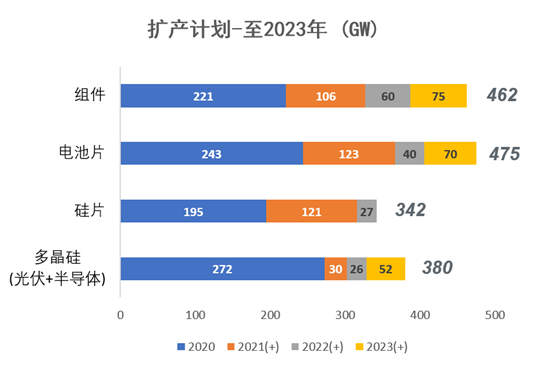

2 头部企业加速扩产,马太效应增强

数据来源:各大公司公告(截至2021年1月)

(点击查看大图)

- 光伏全产业链仍旧供过于求,在电池及组件生产端尤为明显(马太效应)

- 至2023年,各大一线电池片厂商预计产能都将超过25GW

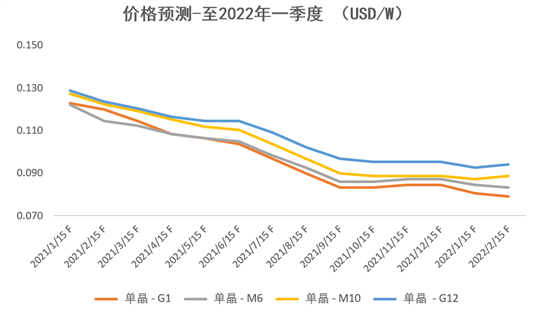

3 产能过剩将会加速全产业链价格下降

数据来源:PV Infolink(2021年1月)

(点击查看大图)

- 太阳能电池片价格将从2021年3月开始快速下降。且由于正值光伏装机的淡季,这种下降趋势预计将持续至2021年第三季度

- 整体价格下降区间预计将在27%至36%之间,较往年降幅更大

4 强势扩产计划将导致更多旧产线淘汰

数据来源:PV Infolink(2021年1月)

(点击查看大图)

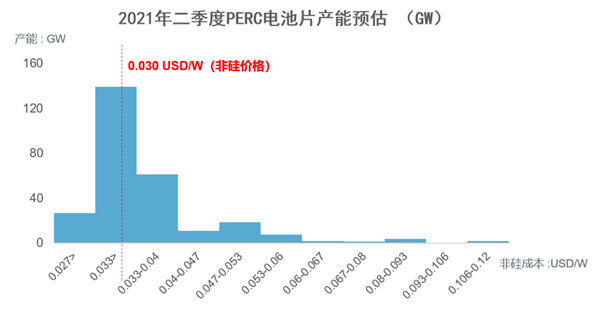

- 由于2021年各家企业(尤其是头部企业)纷纷发布了强势扩产计划,预计到2021年二季度,单晶PERC电池片总产能将超过270GW

- 随着越来越多的新产能上线,全产业链价格将进一步下降;预计到2021年第二季度电池片(非硅)价格将降至0.030美元/瓦

- 至少有超过106GW的产能可能会成为负利润产线 ,这些产能存在很高的风险将在今年被逐步淘汰

5 产业集中度快速上升

数据来源:贺利氏光伏内部数据

(点击查看大图)

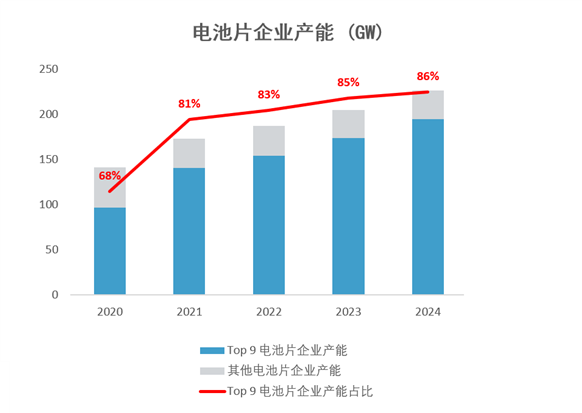

- 未来几年内,一线厂商将继续主导电池片生产,并将以更快的速度增长

- 2020年12月,前九大太阳能电池片生产商的产能利用率总和为85%,其他企业的产能利用率总和为73%

- 由于缺乏成本竞争力,第二/三梯队的电池片制造商将受低开工率困扰

玻璃工业网