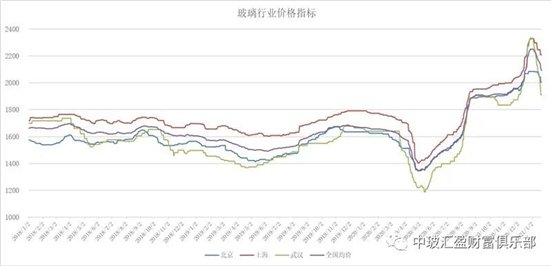

2021年1月22日中国玻璃综合指数1427.15点,环比上周上涨-56.00点,同比去年同期上涨251.00点;中国玻璃价格指数1521.35点,环比上周上涨-59.72点,同比去年同期上涨312.61点;中国玻璃信心指数1050.37点,环比上周上涨-41.08点,同比去年同期上涨4.60点。本周玻璃现货市场呈现典型的淡季特点,生产企业产销环比有所回落,市场成交价格也有松动,市场情绪平平。受到终端市场需求影响减少的作用,生产企业产品价格开始调整,以尽量保持较好的产销率。同时为了减少外埠玻璃的进入,本地生产企业调整价格的意愿也在增加。再者北方地区生产企业出库受到突发事件的影响暂时没有解除,以及部分北方地区深加工企业开工率也有一定的影响。贸易商和加工企业的社会库存都比较低。

本周末全国建筑用白玻平均价格2086元,环比上周上涨-82元,同比去年上涨429元。周末玻璃产能利用率为71.07%,环比上周上涨0.00%,同比去年上涨1.44%;剔除僵尸产能后玻璃产能利用率为84.32%,环比上周上涨0.00%,同比去年上涨1.64%。在产玻璃产能98262万重箱,环比上周增加0万重箱,同比去年增加4230万重箱。周末行业库存2912万重箱,环比上周增加236万重箱,同比去年增加-1065万重箱。周末库存天数10.82天,环比上周增加0.88天,同比增加-4.62天。

宏观层面:2020年1至12月份,全国房地产开发投资141443亿元,比上年增长7%,比上年回落2.9个百分点。房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%。其中,住宅施工面积655558万平方米,增长4.4%。房屋新开工面积224433万平方米,下降1.2%。房屋竣工面积91218万平方米,下降4.9%,降幅比1至11月份收窄2.4个百分点,上年为增长2.6%。房地产开发企业土地购置面积25536万平方米,比上年下降1.1%。2020年末,商品房待售面积49850万平方米,比上年末增加29万平方米。

尽管近期美元指数持续反弹,但基于中国四季度经济数据大超预期等,人民币对美元汇率依然维持相对强势。截至1月18日16:30,在岸人民币对美元收盘报6.4930,较上一交易日下跌178点,不过,新年以来人民币对美元持续都在6.5以下。人民币对美元中间价报6.4845,调贬212点,创2021年1月6日来新低。人民币略有贬值的一个主要因素是美元指数的反弹。截至同日16:30左右,美元指数已从1月6日89.42的低点持续涨至90.8上方。支撑人民币汇率的则是中国经济在2020年四季度持续增长,大超市场预期。

从区域情况看,华中地区市场价格继续有所调整,以增加出库为主;部分华南、华东的华北地区厂家价格调整;前期东北地区的冬储价格也有变化。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

2210 | 2374 | 2005 | 1834 | 1960 | 2157 | 1749 | 2194 | 1836 | 2086 |

环比上涨 | -37 | -80 | -69 | -255 | -20 | -64 | -136 | -44 | -64 | -82 |

区域走势:

本周华东地区玻璃现货市场总体走势一般,生产企业以增加出库和回笼资金为主,市场情绪不佳。华中和华南等地区现货市场价格的调整,对华东地区市场信心有比较大的影响。同时近期华中、东北和华北等外埠玻璃进入量环比也有一定幅度的增加,对本地生产企业的出库形成一定的压力。从近期加工企业订单情况看,国内建筑装饰装修订单和外贸出口订单表现一般,呈现淡季市场的需求趋势。总体看生产企业的库存环比有所增加,现货市场的价格也有一定的压力。但贸易商和加工企业的社会库存很低。

本周华南地区玻璃现货市场总体走势一般,生产企业继续以增加出库和回笼资金为主,市场信心平平。总体看近期还有一定的市场需求,加工企业采购玻璃的速度尚可。但外埠玻璃进入量近期也有增加,对本地厂家的压力偏大。市场需求也能够持续到下个月初左右。近期华中地区生产企业的出库压力偏大,本地加工企业订单平平。销售到外埠地区的数量也有压力。因此月初以来华中地区现货市场价格的调整幅度比较大。

本周华北地区玻璃现货市场出现比较大幅度的调整,生产企业营销力度比较大,对其它地区市场也有较大的影响。随着公路运输的放开,部分地区生产企业有意愿在目前时间尽量争取更多的出库。尤其是对周边市场的营销。因此生产企业营销政策都出现比较大幅度的调整,同时京津冀地区以及东北地区部分厂家也有比较大幅度的营销政策的调整。预计后期其它厂家也有一定比例和幅度的跟进,以保持正常的出库。

后市综述:

国家统计局公布的数据2020年12月份平板玻璃产量8378万重箱,同比增加2.4%;1-12月份累计平板玻璃产量94572万重箱,同比增加1.3%。总体看近期玻璃现货市场总体走势偏弱,市场呈现淡季的趋势,加工企业开工率也有小幅的减弱。同时北方地区突发事件的影响,对生产企业出库和本地市场需求也有较大的作用。从深加工企业和贸易商的社会库存看,处于偏低的水平,后期有补库存的计划。近期部分北方地区生产企业已经开始推出一定的营销政策,预计后期将会有所作用。

玻璃工业网