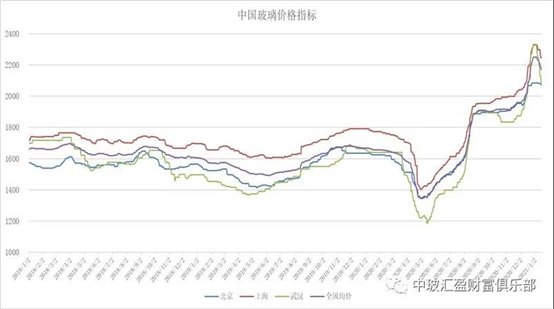

2021年1月15日中国玻璃综合指数1483.15点,环比上周上涨-40.60点,同比去年同期上涨305.20点;中国玻璃价格指数1581.07点,环比上周上涨-46.16点,同比去年同期上涨369.89点;中国玻璃信心指数1091.45点,环比上周上涨-17.60点,同比去年同期上涨46.44点。近期玻璃现货市场总体走势偏弱,生产企业产销情况环比有所变化,市场成交价格松动。从季节的角度看,已经接近淡季的时间,部分前期赶工的订单有所减少,同时部分地区已经不适宜室外施工。同时北方部分地区受到突发事件的影响,生产企业出库和加工企业的开工率也有一定的影响。南方地区现货价格的调整,也对其它地区市场信心有所变化。生产企业的库存环比继续增加,但贸易商和加工企业的社会库存处于极低的水平。

本周末全国建筑用白玻平均价格2168元,环比上周上涨-63元,同比去年上涨508元。周末玻璃产能利用率为71.07%,环比上周上涨0.00%,同比去年上涨1.44%;剔除僵尸产能后玻璃产能利用率为84.32%,环比上周上涨0.00%,同比去年上涨1.64%。在产玻璃产能98262万重箱,环比上周增加0万重箱,同比去年增加4230万重箱。周末行业库存2676万重箱,环比上周增加77万重箱,同比去年增加-1301万重箱。周末库存天数9.94天,环比上周增加0.29天,同比增加-5.50天。

宏观层面:2020年新增信贷社融投放规模“完美”契合既定目标。 1月12日,央行发布的2020年金融数据和社会融资统计数据显示,全年人民币贷款增加19.63万亿元,同比多增2.82万亿元;社会融资规模增量累计为34.86万亿元,比上年多9.19万亿元。全年新增人民币贷款规模,还是社融融资增量规模,上述“成绩”较好地契合了央行行长易纲在去年6月所提出的“预计全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元”的预判。今年信贷社融增速将有所下滑,信用环境的边际收紧将利于稳定宏观杠杆率。

美东时间周四,美联储主席鲍威尔在普林斯顿大学线上活动发表讲话。鲍威尔称,2020年8月份推出的新版政策框架很好地锚定美国通胀预期,希望通胀预期稳定在2%,除非出现令人不安的通胀和不均衡,否则将不会加息。鲍威尔说,加息“不是很快”就会到来,并反驳了有关美联储可能很快开始缩减债券购买规模的建议;不过拜登即将公布新一轮刺激计划,10年期美债收益率再度走高,升至1.136%,令无息黄金回吐稍早全部涨幅。COMEX 2月黄金期货收跌0.2%,报1851.40美元/盎司。

从区域情况看,华南和华中地区现货市场价格调整的幅度比较大,和其它地区的价格差异已经比较低,有利于阻止其它地区产品的进入。华东和东北及西北地区市场成交价格也有松动。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

2247 | 2454 | 2074 | 2089 | 1980 | 2221 | 1885 | 2238 | 1900 | 2168 |

环比上涨 | -50 | -144 | -8 | -160 | 0 | -40 | -47 | 0 | -52 | -63 |

区域走势:

本周华东地区玻璃现货市场总体走势偏弱,生产企业产销环比略有小幅的下降,市场情绪一般。本地加工企业订单情况要好于其他地区,房地产建筑装饰装修订单和外贸出口订单变化不大。近期华南及华中地区现货价格调整,对华东等地区市场信心有比较大的影响,部分贸易商和加工企业观望情绪增加。部分生产企业价格有所调整,以增加本地企业产品的竞争能力。近期华北地区部分厂家受到突发事件的影响,进入华东地区的产品数量有所减少,因此部分山东等地区厂家价格挺价运行为主。

本周华南地区玻璃现货市场总体走势一般,生产企业价格有所调整,市场成交情况尚可。本地加工企业订单维持在正常的水平,尤其是部分大型加工企业订单充足。近期部分低端产品价格出现较大幅度的调整,其它企业也有所跟进。华南厂家价格调整之后,对外埠玻璃的进入量有一定的减少作用。华中地区近期本地市场需求情况一般,环比有所减少,厂家价格继续调整,以增加出库速度。包括增加销售到外埠地区的竞争能力。

本周华北地区玻璃现货市场总体走势不佳,生产企业出库情况环比减少,市场成交价格有所调整。受到突发事件的影响,部分地区生产企业公路运输限制,原燃材料进厂和产成品出库不佳。目前看企业的生产都在正常进行,出库受到影响。同时本地部分地区深加工企业的开工率也有较大的影响。后期还要看突发事件的进展情况而定。但从厂家心态看,比较乐观。认为原本目前就已经开始进入淡季,对以后长期影响不大。

后市综述:

近期玻璃现货市场价格出现一定幅度的调整,厂家出库环比减弱,市场情绪平平。一方面随着北方地区终端需求的减少,采购玻璃的速度也会减弱;另一方面前期南方市场价格上涨速度过快,拉开了和周边地区的价格差异,有重新修复的需求。再者近期北方地区受到突发事件的影响,对部分加工企业的开工率有所限制,加速了贸易商和加工企业观望的情绪。但从社会库存看,明显偏低,同时大型加工企业的订单也相对饱满。因此短期现货市场价格走弱已成定局,长期需求有一定的支撑。

玻璃工业网