1 国内市场

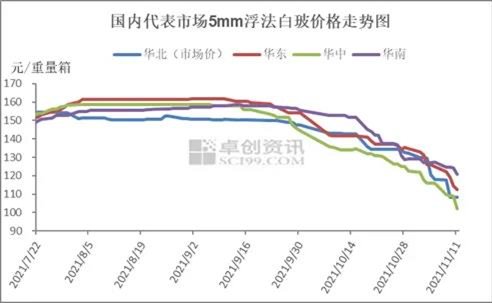

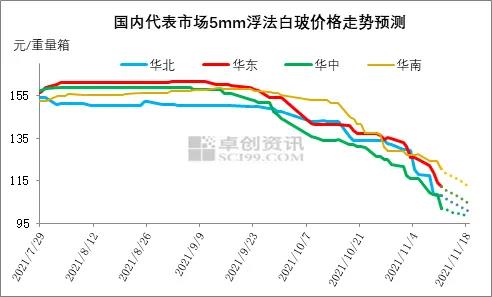

1.1国内浮法白玻价格走势图

1.2国内市场简述

卓创资讯数据显示,本周国内浮法玻璃均价为2331.03元/吨,较上一周(2541.39元/吨)价格下跌210.36元/吨,跌幅8.28%。

本周国内浮法玻璃市场弱势下行,跌幅扩大,成交重心进一步下移。需求持续疲软,北方部分区域降雪促使业者信心进一步减弱,市场灵活调整,随行就市,浮法厂出货意向增强。周内各地区均有不同幅度下滑,局部区域成交重心下移至2000元/吨以下。短期浮法厂库存压力逐步上升,行情存在进一步下行预期。

2 国内生产企业动态

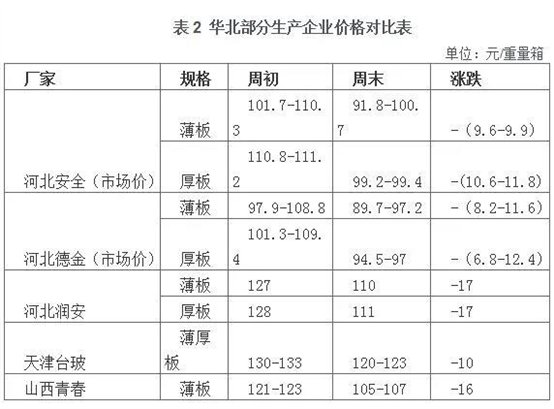

2.1华北产销偏低,价格继续下滑

从表2中看出:本周华北玻璃市场弱势下行,部分跌幅扩大。周内沙河区域产销持续表现偏低,价格重心继续下移,厂家库存高企,目前厂家库存约888万重量箱。京津唐区域周内出货明显放缓,部分厂库存增加较快,价格下滑10元-17元/重量箱不等。目前浮法厂积极出货为主,保护自身市场需求加大,行情存在进一步下挫预期。

2.2华东价格跟跌,下游观望仍较浓

从表3中看出:本周华东玻璃市场价格继续下调,整体交投仍显一般。周内主要受外围区域价格下行影响,本地厂家跟跌以抵抗外来低价货源。需求端来看,部分深加工在手订单增量仍较少,个别存在赶工需求,但价格下行趋势下,短期提货谨慎度高,市场观望心态进一步加重。后期市场看,需求支撑不及预期下,供应端局部个别生产线月底前后存冷修计划,但厂家库存持续增加,加之外围市场价格下行,预计短期华东市场价格仍承压。

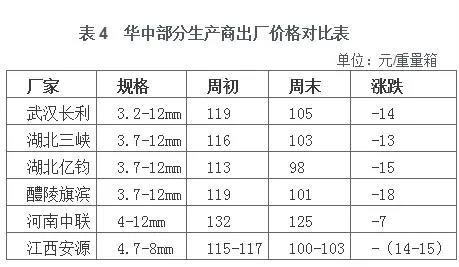

2.3华中厂家积极让利出货,价格跌幅明显

从表4中看出:本周华中浮法玻璃市场整体成交情况一般,厂家积极让利吸单,价格回调7元-18元/重量箱不等,部分外发货源价格稍低。近期受周边市场价格下滑影响,外发趋缓,本地加工厂按需补货,部分玻璃厂家产销转弱,库存缓慢增加。下周来看,加工厂订单尚未见好转迹象,需求支撑有限,为控制库存压力,部分价格仍有继续下滑可能。

2.4华南市场交投淡稳,部分价格承压回落

从表5中看出:本周华南市场价格承压,各企业价格军有不同成都走低。福建、广西外围市场价格下行影响,周内报价连续下调;广东本地需求支撑一般,加之部分外地货源补货,玻璃厂家产销偏低,局部库存缓增,价格回调3元-8元/重量箱不等。下周来看,产销尚未见好转迹象,价格仍有下行空间。

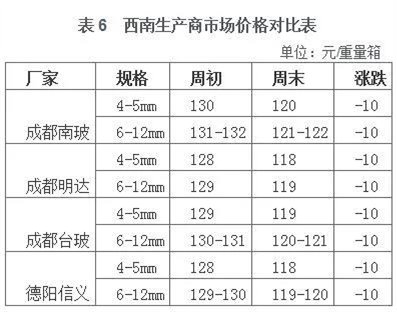

2.5西南积极出货,价格加快走低

从表6中看出:本周西南浮法玻璃市场弱势走低,交投平平。周内西南内区域为战,保护自身市场为主,价格下滑明显,随行就市。川渝区域主流走低10元/重量箱,云贵主流走低7元-8元/重量箱。

2.6西北产销偏淡,多数价格下调

从表7中看出:本周西北玻璃市场行情表现一般,周初降雪影响,省外运输进一步受影响。周内西北市场下游需求表现疲软,多数深加工订单较少,加之外围市场价格进一步下调,且降幅较大,整体影响下游提货心态。后期市场来看,西北整体仍将维持弱势行情,不乏主要区域价格存跟跌预期。

2.7东北天气转寒,信心走弱

从表8中看出:东北地区周内降雪,部分区域运输受阻,出货受影响较严重。周内东北区域厂家价格下调12元-20元/重量箱不等,厂家随行就市,价格灵活。整体看,东北地区企业库存逐步上升,压力显现,南下需求增加,市场重心仍存下移预期。

3 市场后市分析及预测

3.1供需面

供应面:截至本周四,全国浮法玻璃生产线共计307条,在产265条,日熔量共计17.5425万吨,环比上周持平。周内改产1条,暂无冷修及点火线。具体如下:云南省马龙海生润新材料有限公司550t/d一线现产白玻,11月10日投料改福特蓝。

需求面:本周国内浮法玻璃需求低迷,北方部分区域降雪,业者信心进一步走弱。周内刚需仍显低迷,订单不济,中下游进货谨慎。东北、华北及山东部分区域降雪,天气转寒,业者信心走弱,浮法厂积极出货。虽地产贷款边际存放松预期,但中短期对市场难言利好。

3.2成本面

本周国内纯碱市场行情低迷。本周国内轻碱新单主流出厂价格在3200元-3700元/吨,主流送到终端价格3400元-3800元/吨,本周国内轻碱出厂均价在3540元/吨,与上周均价下降1.86%;本周国内重碱主流送到终端价格在3100元-3600元/吨(低端交割库货源)。

3.3后市预测

本周国内浮法玻璃行情弱势下行,跌幅进一步扩大。后期市场看,需求端持续低迷,赶工预期进一步减弱,浮法厂积极出货为主,价格存进一步下挫预期。预计下周均价2100元/吨左右。 供应方面:产能看,短期市场供应基本稳定,个别产线存冷修计划,短期冷修预期暂不强,还需视后期价格而定,存在僵持阶段。库存方面,浮法厂库存逐步增加至偏高位,部分库存已较大,压力愈加明显。 需求方面:地产资金长线存缓解预期,短线改善难度较大。玻璃需求端暂无有利支撑,预计中短期刚需仍将表现低迷。中下游保持谨慎情绪,低库存操作为主。 成本方面:原燃料纯碱、煤炭近期成交重心有所下移。天然气价格有所上涨。浮法玻璃厂家目前低利润运行,利润存在进一步下滑预期。