据住房和城乡建设部建办科函〔2021〕443号文,住房和城乡建设部将在北京、厦门、景德镇等21个城市(区)开展第一批城市更新试点工作。第一批试点自今年11月开始,为期2年,重点探索城市更新统筹谋划机制,探索城市更新可持续模式及探索建立城市更新配套制度政策。

无论是城市老旧小区和商业街区玻璃门窗幕墙的更新美化,还是建筑保温隔热能效的提升,玻璃都是不可或缺的。碳达峰、碳中和时代,随着建筑能效标准的提升,城市更新带动的玻璃需求或超出市场预期。城市更新有望成为继新建商品房竣工需求之后玻璃新的需求增长点。

一 玻璃库存接近年内高点 市场信心持续偏弱

表 玻璃生产企业周度库存变化

数据来源:卓创资讯、方正中期研究院

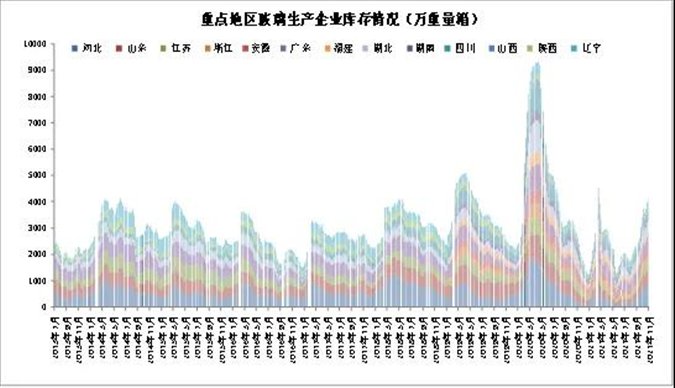

图 国内玻璃库存情况

数据来源:卓创、方正中期研究院

上周重点监测省份生产企业库存总量为4065万重量箱,较前一周累库105万重量箱,周环比增加2.65%。重点地区玻璃生产企业库存再创下半年新高,同时离一季度末的全年库存高点又近了一步。全国范围看,库存迭创新高加重了市场的担忧情绪,地区间企业间竞争性降价态势有所加剧。

二 房地产竣工需求迟到 并非消失

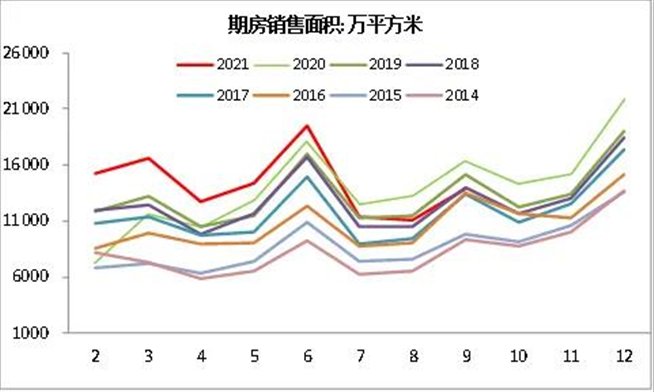

图 期房销售面积

数据来源:wind、方正中期研究院

浮法玻璃主要应用于建筑领域,与房地产周期密切相关。在持续调控态势下,房地产领域拿地、新开工、销售面积数据先后走弱。房地产企业资金紧张状况削弱了玻璃竣工需求预期。

数据显示,今年前三季度,全国商品房销售面积同比增长11.3%,两年平均增长4.6%,比1至8月份回落1.3个百分点。

从月度数据角度看,自2020年5月至2021年6月,期房销售面积均创出当月历史新高。今年三季度期房销售面积同比下滑可部分归因为房地产调控措施,同时去年的高基数效应亦不容忽视。

从绝对值看,今年三季度期房销售面积小于过去两年,但仍大于除此之外的以往任何年度。

据我们测算,销售面积数据变化领先竣工数据1至2年,在连续三年的销售面积高增长之后,7月份开始的房地产销售面积回落并不会立刻表现在竣工端。

随着房地产市场调控力度趋于稳定,维护住房消费者合法权益保障交楼成为共识,玻璃的房地产竣工端需求在明年有望稳定在相对高位,玻璃需求的基本盘依然稳固。

三 城市更新有望成为玻璃 需求新的增长点

城市更新是一种将城市中已经不适应现代化城市社会生活的地区作必要的、有计划的改建活动,是一种推广以节约利用空间和能源、复兴衰败城市地域、提高社会混合特性为特点的新型城市发展模式。第一批试点城市中,北京2000年及以前小区占比47%,成都2000年及以前小区占比30%,南京2000年及以前小区占比32%,从体量和更新改造需求方面都有较强的代表性。

值得注意的是,负责城市更新试点工作的是住建部建筑节能与科技司,碳达峰、碳中和时代的城市更新一定有着更新的内涵。近日国务院印发《2030年前碳达峰行动方案》中,明确提出加快更新建筑节能、市政基础设施等标准,提高节能降碳要求。加强适用于不同气候区、不同建筑类型的节能低碳技术研发和推广,推动超低能耗建筑、低碳建筑规模化发展。加快推进居住建筑和公共建筑节能改造,持续推动老旧供热管网等市政基础设施节能降碳改造。提升城镇建筑和基础设施运行管理智能化水平,加快推广供热计量收费和合同能源管理,逐步开展公共建筑能耗限额管理。到2025年,城镇新建建筑全面执行绿色建筑标准。

无论是城市老旧小区和商业街区玻璃门窗幕墙的更新美化还是建筑保温隔热能效的提升,玻璃都是不可或缺的。随着建筑能效标准的提升,城市更新带动的玻璃需求或超出市场预期。城市更新有望成为继新建商品房竣工需求之后玻璃新的需求增长点。

四 玻璃买入保值机会显现

图 玻璃主力合约价格走势

数据来源:wind、方正中期研究院

从现阶段来看,玻璃期货盘面已跌至成本线下方,生产企业竞争性降价进入白热化,集中冷修将不能避免。同时明年房地产竣工需求和城市更新需求将助力玻璃行稳向好。综合来看,玻璃期货盘面买入保值机会显现,建议下游深加工企业把握2022年活跃合约的买入保值机会。