现货方面,周一国内浮法玻璃市场价格稳中调整,部分区域走货较前期稍有好转。华北价格走稳,成交良好,刚需暂无明显变化;华东部分厂前期灵活程度较高,成交价格小涨1-2元/重量箱不等,对外报价变动不大,江苏部分厂价格仍有松动,山东出货稍有好转;华中市场交投一般,场内观望情绪较浓。下游部分刚需补货,个别厂产销可达平衡及以上,整体来看,库存增速放缓;华南多数厂家稳价操作,场内观望情绪较浓,福建多数厂报价下调,走货无明显好转;东北凌源中玻价格下调,整体出货尚可;西南云南近日部分厂价格走低,其他稳价观望;西北出货尚可,厂家价格稳中小幅调整。

展望四季度,尽管房地产数据整体偏弱对黑色建材大宗商品产生了整体性的影响,但前期销售高增长带动房地产竣工需求的旺盛在下半年仍有望持续。在房地产悲观预期等多重因素影响下,生产企业库存数据连续十周攀升,期货盘面受到一定程度压制。房地产领域受到政策面关注,支持力度增强,悲观情绪有望显著缓解。建议投资者多单逢低参与,前期头寸继续持有。

再看纯碱,现货方面,周一国内纯碱市场稳中持续上涨,厂家出货较为顺畅。近期纯碱厂家整体开工负荷不高,厂家前期订单充足,目前多控制接单,华中、华东、华南地区部分厂家仍封单运行。市场价格相对高位,终端用户多按需拿货,成本压力有所增加。

华东地区纯碱市场高位运行,目前江苏地区部分厂家轻碱主流出厂价格在3500-4000元/吨,重碱主流送到终端报价在3600-3700元/吨。西北地区纯碱市场持续上涨,青海地区轻碱主流出厂价格在3400-3550元/吨,重碱主流出厂报价在3500-3600元/吨。

供应方面,近期纯碱供应供应量低位波动,检修季过后开工率不升反降;原燃料价格攀升,产能占比近45%的氨碱装置环保因素存在隐忧。需求方面, 浮法玻璃及光伏玻璃市场预期向好,基本盘稳固;市场对光伏玻璃、碳酸锂等领域增量需求抱有期待;轻碱下游消费有恢复性增长预期。建议投资者低位多单顺势参与,严格止损。

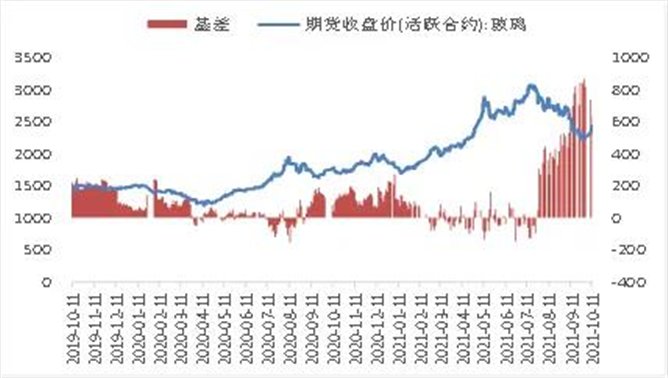

一、现货行情及基差走势

1. 玻璃现货行情及基差

现货方面,周一国内浮法玻璃市场价格稳中调整,部分区域走货较前期稍有好转。华北价格走稳,成交良好,刚需暂无明显变化;华东部分厂前期灵活程度较高,成交价格小涨1-2元/重量箱不等,对外报价变动不大,江苏部分厂价格仍有松动,山东出货稍有好转;华中市场交投一般,场内观望情绪较浓。下游部分刚需补货,个别厂产销可达平衡及以上,整体来看,库存增速放缓;华南多数厂家稳价操作,场内观望情绪较浓,福建多数厂报价下调,走货无明显好转;东北凌源中玻价格下调,整体出货尚可;西南云南近日部分厂价格走低,其他稳价观望;西北出货尚可,厂家价格稳中小幅调整。

在现货价格下行的同时,市场关注到贸易商、深加工企业开始补库,玻璃生产企业库存去化速度加快,给盘面以支撑。期现相向而行,基差显著回落。

表 主流玻璃出厂价 5mm大板

数据来源:卓创资讯、方正中期研究院

图 玻璃活跃合约基差

数据来源:郑商所、方正中期研究院

2. 纯碱现货行情及基差

现货方面,周一国内纯碱市场稳中持续上涨,厂家出货较为顺畅。近期纯碱厂家整体开工负荷不高,厂家前期订单充足,目前多控制接单,华中、华东、华南地区部分厂家仍封单运行。市场价格相对高位,终端用户多按需拿货,成本压力有所增加。

华东地区纯碱市场高位运行,目前江苏地区部分厂家轻碱主流出厂价格在3500-4000元/吨,重碱主流送到终端报价在3600-3700元/吨。西北地区纯碱市场持续上涨,青海地区轻碱主流出厂价格在3400-3550元/吨,重碱主流出厂报价在3500-3600元/吨。

表 纯碱现货价格

数据来源:卓创资讯、方正中期研究院

图 纯碱活跃合约基差

数据来源:郑商所、方正中期研究院

现货连续上行的同时,期货盘面波动增加,跟随力度稍弱,基差快速走强。

二、玻璃悲观预期阶段性缓解

去年下半年以来,全球主要经济体为应对疫情冲击采取的宽松货币政策助长了全球范围内的楼市过热现象。与疫情防控有利态势相适应,国内宏观经济政策与货币政策在托底经济的同时始终保持审慎。尽管如此,今年一二季度在珠三角、长三角等地亦出现了局部的楼市过热景象。为抑制房地产投机性需求,国内的房地产调控政策随之收紧,房贷额度全面告罄,利率全面走高。9月下旬部分城市首套利率达到或超过7%,二套利率最高达7.5%。在强力调控之下,房地产市场投机性资金全面退潮。统计局数据显示,7-8月商品房销售面积持续两位数负增长。高频数据显示,9月份房地产市场弱势延续。房地产领域需求预期走弱后,黑色建材板块各品种一改上半年的强势上涨态势,先后经历不同程度的调整。

贷款额度紧张及首套利率飙升抬升了进入房地产市场的门槛,难免误伤刚需。最新变化显示,稳定市场预期与维护住房消费者合法权益被着重强调。四季度房地产市场情绪有望快速企稳,房地产领域不会出现系统性风险。

在煤炭、天然气、重碱等原燃料价格持续攀升及现货价格的持续回落的共同影响下,玻璃尤其是部分非标准品的生产利润被显著压缩,此前盘面连续测试2200元关口,触及部分天然气装置的成本线。玻璃企业短暂下调价格后出货情况显著好转,资金压力有所缓解,在成本线上移和需求旺季共同作用下,四季度房地产竣工高峰期间维持现货价格坚挺具备一定基础。

随着成本端和销售端的双重挤压,不同规格玻璃利润较三季度高点均显著下滑,企业库存连续九周累积,承受了一定程度压力。同时也要看到,玻璃企业经受住了去年疫情期间超常规累库的考验,而当前库存水平处于正常年度合理波动范围,可以从容应对。

原燃料价格的持续攀升构成了玻璃期货盘面的坚实底部,玻璃盘面回升力度之强缘于大环境的改变。节前央行提出“维护房地产市场健康发展,维护住房消费者合法权益”,假期期间有消息显示部分地区房贷额度趋于宽松,房贷利率高位回落。我们认为,保竣工是维护住房消费者合法权益的一个重要方面。房地产市场情绪受到提振,玻璃期货盘面此前基于房地产竣工需求悲观预期深度下挫,四季度将有所修正,玻璃期货行情依然值得期待。

三、纯碱利多因素共振

国庆节前,纯碱厂家库存延续下降态势。假期期间西北地区运输情况不及前期,华北及西北地区纯碱厂家库存有所增加。截至10月8日,国内纯碱厂家整体库存在28-29万吨,较上周四库存增加7.6%,同比减少56.9%,库存主要集中在西北、西南地区。虽然节后纯碱厂家库存小幅反弹,但整体库存仍处于同期低位。

卓创资讯统计,上周纯碱厂家加权平均开工负荷在72.7%,较节前提升1.9个百分点,同比减少10.3个百分点,其中氨碱厂家加权平均开工78.6%,联碱厂家加权平均开工63.6%,天然碱厂加权平均开工100%。

供应方面,近期纯碱供应供应量低位波动,开工率未见显著提升;原燃料价格攀升,产能占比近45%的氨碱装置环保因素存在隐忧。需求方面, 浮法玻璃及光伏玻璃市场预期向好,基本盘稳固;市场对光伏玻璃、碳酸锂等领域增量需求抱有期待;轻碱下游消费有恢复性增长预期。

图 纯碱装置开工负荷变化

数据来源:卓创资讯、方正中期研究院

四、玻璃纯碱后期走势判断

图 玻璃后期走势判断

数据来源:wind、方正中期研究院

四季度为房地产竣工需求高峰,玻璃生产企业库存有望得到去化。库存去化带动市场情绪逐步转暖,行情有望因此企稳,期货盘面将进一步向现货靠拢修复基差。建议下游深加工企业于1月合约2350元附近逢低买入套保。

图 纯碱后期走势判断

数据来源:wind、方正中期研究院

纯碱供应端不确定因素较多,而需求端支撑稳固。现货走势强于期货盘面,期货盘面有进一步向现货靠拢的可能,建议投资者于1月合约3500元下方逢低多单参与,严格止损。