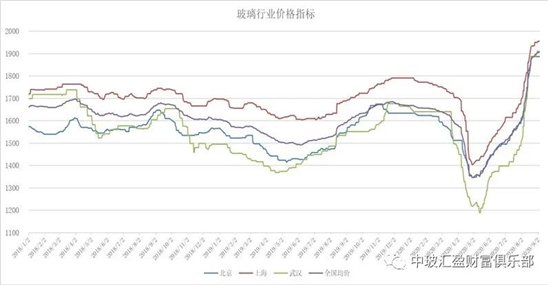

2020年9月4日中国玻璃综合指数1337.11点,环比上周上涨3.66点,同比去年同期上涨196.33点;中国玻璃价格指数1389.89点,环比上周上涨6.01点,同比去年同期上涨222.71点;中国玻璃信心指数1125.97点,环比上周上涨-5.78点,同比去年同期上涨90.79点。月初以来玻璃现货市场总体走势平稳,生产企业继续以削减库存和回笼资金为主,同时贸易商也加大了自身库存的出库速度,市场成交保持在较高的水平,市场情绪略有小幅的调整变化。目前已经进入传统的销售旺季,下游加工企业的订单尚可,在国内建筑装饰装修领域存在一定的刚性需求,外贸出口订单环比也在继续改善过程中。下游对目前现货价格的接受程度,环比也有一定幅度的改善,部分区域厂家出库速度增加。

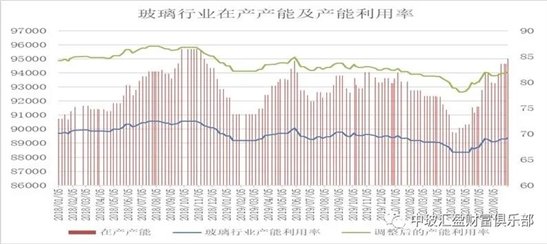

本周末全国建筑用白玻平均价格1905元,环比上周上涨8元,同比去年上涨305元。周末玻璃产能利用率为69.22%;环比上周上涨0.26%,同比去年上涨-1.08%;剔除僵尸产能后玻璃产能利用率为82.04%,环比上周上涨0.31%,同比去年上涨-1.63%。在产玻璃产能95022万重箱,环比上周增加360万重箱,同比去年增加1212万重箱。周末行业库存3892万重箱,环比上周增加-136万重箱,同比去年增加151万重箱。周末库存天数14.95天,环比上周增加-0.58天,同比增加0.39天。

宏观层面:2020年1-8月,百强房企拿地总额同比显著上升;50大房企招拍挂拿地金额达1.7万亿创历史新高;新增货值超千亿房企达到23家;第二梯队房企拿地最积极,多家房企月均拿地金额同比增加一倍以上,逆势扩储势头明显。不过,近期住建部和央行联合召开重点房企座谈会,明确提出形成了重点房企资金监测和融资管理规则,再加上此前的“三条红线”传闻,融资收紧信号明显。这也成为近期房企中期业绩会上的焦点话题和接下来必须面对的棘手问题,恒大、融创等多家房企均表示下半年要控制拿地规模,进一步降低负债。

21世纪经济报道记者根据统计,8月信用债(企业债、公司债、中票、短融、PPN)发行规模达到1.1万亿,环比上月上涨41%,单月发行规模仅次于今年4月(1.6万亿)、3月(1.5万亿)及2016年3月(1.2万亿)。此外,发行利率(加权平均)亦出现回落,8月信用债发行呈现出“量增价跌”的态势。合计来看,前8月信用债发行规模达8.22万亿,已完成全年目标任务的84%。天风证券首席固收分析师孙彬彬表示,近期信用债一级市场回暖有两个原因:一是发行人发债意愿大幅提升,二是投资者对高票息优质资产的需求增加。

从区域看,华中、西南和东北等地区厂家报价小幅上涨,以提振市场信心为主;华东、华南部分厂家价格略有调整,幅度不大;西北等地区价格也有一定的变化。产能方面,信义玻璃(江苏)有限公司二线600吨点火。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

1954 | 1974 | 1886 | 1910 | 1849 | 1902 | 1817 | 1930 | 1780 | 1905 |

环比上涨 | 4 | 0 | 0 | 21 | 21 | 0 | 13 | 24 | 14 | 8 |

区域走势:

本周华东地区玻璃现货市场总体走势平稳,生产企业能够保持当期产销平衡,部分厂家报价小幅上涨,市场情绪尚可。总体看目前下游终端市场需求呈现刚性,给玻璃加工企业的订单环比略有小幅的增加。国内建筑装饰装修市场订单要好于外贸出口订单,大型加工企业订单要好于中小型加工企业。随着房地产企业对当前现货价格接受程度的提升,加工企业采购玻璃的速度环比略有小幅的增加,补库存意愿增强。贸易商同时也加大了自身前期库存的出库速度,直接从生产企业采购速度一般。

本周华南地区玻璃现货市场总体走势尚可,市场成交稳定在较好的水平,部分厂家报价零星上涨。总体看终端市场需求的数量要好于其他地区,尤其是国内建筑市场订单相对充裕,包括老旧小区改造对玻璃等节能产品的需求增量明显。值得注意的是华南和西南等地区产能今年增量也比较多。本周华中地区玻璃生产企业出库情况变化不大,市场信心尚可。目前华中地区厂家出库基本以本地市场为主,外销玻璃数量不多。

本周华北地区玻璃现货市场总体走势一般,生产企业产销基本平衡,部分厂家库存环比略有小幅的减少,贸易商的社会库存也环比小幅的下降。部分厂家计划本周末报价上涨,同时镀膜玻璃成交环比也有所增加,报价稳中有所。目前华北地区玻璃加工企业订单保持在稳定的水平,以国内建筑市场为主。在传统的消费旺季,房地产企业给玻璃加工企业的订单环比略有小幅的增加。由于华北地区前期产能变化,外销其它地区的玻璃数量同比也有所减少。

后市综述:

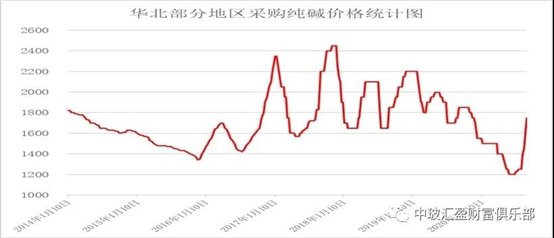

八月下旬以来玻璃现货市场成交略有小幅的下降,下游终端市场对玻璃现货的价格需要一个逐步接受的过程,近期市场成交环比略有小幅的增加。传统消费旺季中,刚性市场需求稳中有升,玻璃加工企业订单数量环比略有变化。同时近期上游纯碱价格出现大幅度的上涨,对玻璃生产企业成本变化增加了一定的影响作用。玻璃生产企业以增加出库和回笼资金为主,现货市场成交价格相对稳定。贸易商自身库存的逐步削减,也有助于增加直接从生产企业采购产品的数量。后期现货价格支撑力比较强。

玻璃工业网