新型冠状肺炎疫情的蔓延对全球的消费端和生产供应端都产生了很大的负面影响。二季度虽然以中日韩为主的亚洲地区疫情得到有效控制,但是欧美等地区的疫情开始爆发,二季度汽车销量出现断崖式下滑,可以说二季度是整体车市销量的最低点。与此同时,全球车载显示面板也受到需求低迷影响,各显示面板厂也纷纷调整相关策略也应对市场变化。群智咨询(Sigmaintell)对二季度全球整车和车载显示市场分析总结具体如下:

第一部分:整车需求

观点一:二季度为整车市场销量最低点,同比下降约31.8%。

以中日韩为主的亚洲地区在迈出一季度疫情严重的局面,二季度开始复工复产,并发布了一系列刺激汽车消费的政策,其二季度汽车销量有着明显的好转。不过,欧美等其它地区则呈现出明显的下滑,因疫情在三月底开始蔓延,欧洲地区各车厂停工停产,二季度汽车销量断崖式下滑。根据群智咨询(Sigmiantell)数据显示,2020年上半年全球汽车销量达3250万辆,同比下滑28.8%,其中二季度全球整车销量下降31.8%,比起一季度销量降幅下滑了近6个百分点,可以说二季度是整体车市销量的最低点。而随着欧洲地区在六月份疫情得到有效控制,并且欧盟主要国家也颁布了优惠政策以刺激汽车消费,加快汽车产业的复工复产,预计在三季度汽车销量降幅将收窄,美洲地区虽有很大的不确定性,但目前看来全球新冠肺炎影响正在持续减弱,群智咨询(Sigmaintell)预计整体下半年全球汽车销量约4000万辆,同比下降收窄至11.9%。

观点二:预计下半年中国大陆汽车销售恢复正增长,整体呈现 “低开、高走、后稳”态势。

根据中汽协会数据显示,2020年二季度中国大陆的汽车销量为656万辆,同比上升10.3%。因疫情影响抑制的购车需求在二季度释放,而新冠肺炎疫情使得消费者对于公共交通安全忧虑扩大,导致了新的急迫的购车需求,在一系列的刺激汽车消费的优惠政策之下,在二季度的汽车销量数据中得到了很好的显示。而这一系列刺激汽车消费政策将在三季度持续发挥效应,群智咨询(Sigmaintell)预计,拥有多个传统旺季的下半年(金九银十/春节)的销量将继续维持正增长趋势,而涨幅则会逐季收窄,其原因主要还是疫情带来的经济负面影响导致消费者可支配收入大幅减少,原本有计划购车的需求提前释放之后,整个市场消费动力将会明显不足。群智咨询(Sigmaintell)依旧认为今年的汽车市场将会呈现出“陡峰”曲线,“低开、高走、后稳”的趋势。

其中值得关注的则是,商用车市场也将在今年有着大幅增长,2020年二季度中国大陆商用车汽车销量为159万辆,同比增长48%;其原因主要由于新基建,国三标准商用车淘汰,地摊经济复苏等因素,而这几个因素将会推动商用车尤其货车部分在下半年持续高速增长。群智咨询(Sigmaintell)预测,下半年中国商用车销量将达269万辆,同比上升26.4%。

第二部分:车载显示

观点三:得益于本土客户迅速恢复,天马二季度出货引领行业。

根据群智咨询(Sigmaintell)调查数据显示,2020年上半年全球车载面板累计出货量达6214万片,降幅达21.3%。其中,二季度车载面板出货总量约2724万片(不包含后装),同比下降约34.4%,降幅进一步扩大。二季度虽然以中韩为代表的亚洲区域以及进入生产消费恢复期,从销量上来看恢复程度好于预期,然而欧美区域车载显示市场受疫情影响导致的车企及Tier1厂的大面积停产导致二季度车载面板需求触底。随着欧洲疫情在二季度底逐渐好转,经济活动开始恢复,虽然美洲地区疫情存在一定的不确定性,但整体来看三季度开始出现反弹的趋势明显,群智咨询(Sigmaintell)预计,2020年下半年全球车载显示面板出货量将下滑至7060万,同比降幅收窄至约11.8%。

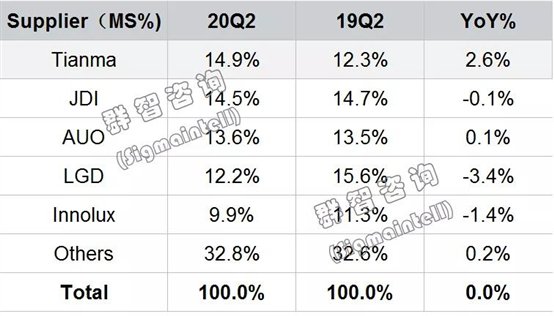

2020&2019年二季度全球车载面板出货量份额及排名(%)

Tianma(天马):二季度欧美疫情全面爆发,天马车载显示业务也受到一定的影响。得益于大陆本土客户迅速恢复,天马车载显示业务恢复好于预期,也说明其车载显示业务表现出较强的抗风险能力。根据群智咨询(Sigmaintell)调查数据显示,二季度天马车载显示屏出货量约为 406万片,并以14.9%的出货量市占率位列行业首位,同比上升2.6个百分点。

JDI(日本显示): 由于二季度欧美地区是疫情重灾区,Tier1及车厂在欧美地区的驻点包括研发及工厂大面积停工停产,而因JDI的客户结构中,欧美客户占据近三分之二,故二季度其车载面板出货量受到很大的影响,销量同比降幅高达35%,并且跌出冠军宝座。随着下半年欧美市场的复苏,其车载面板需求逐渐恢复,预计其排名将恢复到以往水平

AUO(友达光电):友达光电位列天马之后,二季度其车载显示面板的市占率为13.6%,同比上升0.1个百分点。从其客户结构来看,欧美地区客户约占50%左右,疫情带来的二季度销量下滑约34%,而随着欧美地区需求的恢复,下半年其销量同比降幅也将收窄。

LGD(LG显示): 根据群智群智咨询(Sigmaintell)数据,二季度其市占有率约为12.2%,市场份额同比下降约3.4个百分点。下半年随着车市开始逐步回暖,预计LGD也将迎来恢复趋势,随着其产品结构的不断优化,预计2020年其车载显示营业额及获利将有大幅提升。

Innolux(群创光电):因其客户结构中欧美客户占据较大比重,二季度其车载面板销量同比降幅扩大至43%,根据群智咨询(Sigmaintell)数据显示,二季度其车载显示面板出货量的市占率约为9.9%左右,同比下降约1.4个百分点,而随着疫情状况逐渐得到控制,预计其下半年车载面板出货量将逐渐回暖。

第三部分:总结和建议

上半年疫情带来的负面影响无疑是深远的,全球整体经济大幅下滑,消费需求短期被抑制。随着全球疫情状况的好转,全球Tier1及车厂逐渐复工复产,下半年的回暖趋势越发清晰,然而恢复的销量数据则远不及去年水平。疫情所带来的经济重创也使得汽车市场以及汽车供应链市场需要一定的时间去缓慢恢复。

在这个缓慢的恢复期当中,面板厂无疑会承受很多挑战和压力,产品线的丰富,下一代产品技术的提前布局,更加严格的成本及品质管控等将会是各面板厂所要面对的课题。车载显示市场竞争升级是不可避免的,唯有不断技术创新,成本品质管控加强才能在越发激烈的竞争中获得先机。