企业应该是盈利组织。企业的唯一使命是永续发展。

但是在玻璃行业,在2016年之前,始终逃脱不了“三年盈利三年亏损”的行业周期宿命。前文提过,2015年是玻璃行业的至暗时刻,全行业亏损的结果,也导致了玻璃巨头江苏华尔润的倒闭。

玻璃行业仅仅是2011-2015年过剩产能行业的一个代表。那时候,常常被提到的过剩行业是,钢铁、水泥、电解铝、船舶制造和平板玻璃。现在我还能倒背如流。

而破解这个难题的对策,是供给侧改革。而供给侧改革的最终结果,演变为今年包括平板玻璃在内的大宗物资价格的集体飙升。水泥、煤炭、铁矿石、纯碱、饲料玉米和豆粕,今年出现了集中爆发的“面粉比面包贵”的局面。如果我们还把这些行业视为过剩行业的话,那么我们就是在抹杀2016年以来中国国家供给侧改革战略的历史贡献和现实成果。

供给侧改革的原则就是“三去一降一补”,其中去产能、去库存、去杠杆抓得最要紧。所以也就出现了2016年以来房地产行业“涨价去库存”的黄金周期。而“去产能”的关键抓手,就是环保治理和产能指标的严控。以环保的名义,“绿水青山就是金山银山”理念的提出,为中国过剩行业的去产能做出了巨大贡献。

中国经济从凯恩斯的需求经济学转向萨伊的供给经济学,标志着以往经济周期规律的根本改变。这从根本上,改变了前几年大宗原材料持续低价、国企持续亏损、“劣币驱逐良币”的不正常现象。而国企盈利和税收增加,才让国家有底气加大国防基础建设,接连造出几艘航母,从而自信地提出了“厉害了我的国”。

河北沙河地区由44条浮法玻璃生产线,锐减至19条生产线,就是供给侧改革的成果之一。

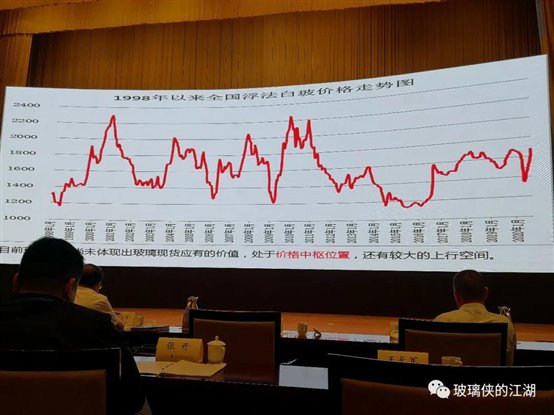

由此,原来分散度极高、纯粹市场经济竞争格局下的玻璃行业,变成了行政约束下的产能集中行业。这,也改变了玻璃行业原有的三年一周期的规律性局面。从2016年开始,玻璃行业逐步走出低谷,在2020年,叠加疫情下产能再次缩减的局面,玻璃价格创了阶段性历史新高,并不断维持在高位。但目前的价格,仍然没有达到过去二十年里的历史价格高位。

这是波澜壮阔的新周期。玻璃行业只是缩影之一。

供给侧改革,抓得都是上游。而上游大多是与国家生态概念息息相关的矿产资源,而越往上游,国企参与的影子就越重。国家通过国企来整合资源,效率和执行力也就最高。所以,下游分散的民企,在面对日益推高的原材料成本,生存变得越发艰难。

玻璃行业今年下半年需求没有问题,形势依然偏乐观。上游玻璃原片今年的价格不会出现下滑,因为市场需求、厂家库存和成本因素都在形成有力支撑;而下游玻璃加工厂已经逐渐接受了新的玻璃原片价格水平,并继续向终端传导。玻璃加工厂也不希望玻璃原片出现大幅度下滑和过山车行情,届时,好不容易提起来的终端产品价格,因为价格的稳不住,面对玻璃原片四季度的价格上涨,会再次陷入亏损。

这次玻璃原片价格的上涨,给下游加工企业带来的反思,比如低价竞标、垫款压货等问题,大于玻璃价格上涨的问题本身,这也是一次深刻的触动。其实从2016年以后,强势玻璃原片的市场逻辑已然形成,只不过玻璃加工企业的毛利始终处于较高水平,而没有料想到2020年出现的极端行情。

四季度,华中、华东地区接连还有几条玻璃生产线停产冷修,加之产能指标的严控和减量置换,一条600吨的产能指标动辄要花几千万才能买来,这都推高了玻璃产能复产和进入的成本门槛。指望玻璃价格在四季度下跌,是不太现实的。我清楚的记得,2016年和2018年,8月份玻璃价格大幅拉升,9月份玻璃企业产销率降低,价格适度回调,10月份之后玻璃价格大幅拉升,连续五年,每年玻璃原片价格的最高点都出现在12月份。而2021年的春节是2月份,那么过年前1月份的价格依然可期。

2020年,不仅有疫情造成的休工,还有洪灾、台风的自然灾害减产,还有环保致使的产能主动缩减,也有中美竞相印钞的财政放水,这一些,推高原料物价,会继续叠加在四季度及明年一季度显现。我们将面对一个高成本的新周期。

玻璃工业网