2020年注定是充满不确定性的一年,疫情在全球范围内蔓延,国际政治经济环境动荡,全球经济面临负增长,显示面板行业面临更多波动,在此艰难与黯淡中的“光芒”,则来自于居家办公、学习和娱乐对PC行业需求的提振。显示器虽在便携性上不如平板及笔记本电脑,但在上半年仍交出不错的成绩。显示器面板需求的变化,面板供应策略变化,对显示器面板的供应格局、产品结构和细分市场,均带来了较大的影响。群智咨询(Sigmaintell)对全球显示器面板半年度市场详细分析如下:

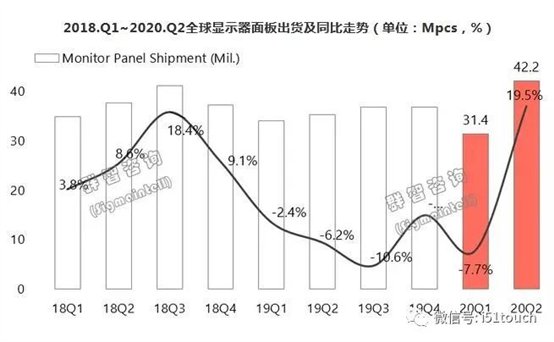

上半年出货量、出货面积双双成长,二季度出货创近年来新高

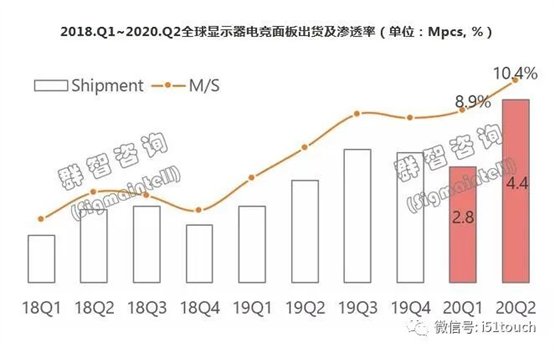

从需求方面来看,二季度来自终端需求非常明确,品牌策略需保证充足的上游材料包括面板供货,特别是在三季度需求可能还不明确的情况下,冲量为第 一位;面板供应方面,受疫情影响的面板供应链逐步恢复正常,二季度TV面板需求低迷,高世代线产能充足,面板供货有足够的产能保障,叠加一季度面板出货延迟部分,因此二季度显示器面板出货激增。根据群智咨询(Sigmaintell)数据显示,二季度显示器面板出货4220万片, 同比增加19.5%,环比增加34.5%,创近年来单季度出货的新高,上半年显示器面板出货量7360万片,同比增加6.1%,出货面积同比增加10.5%。

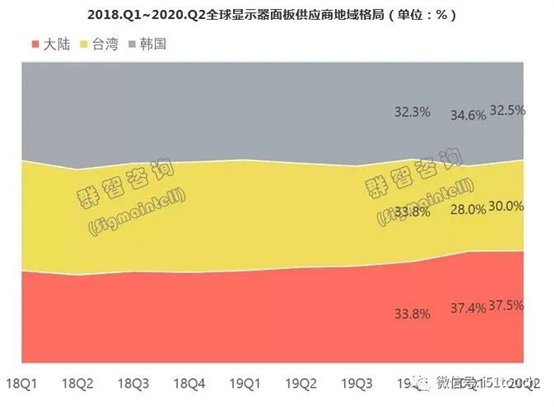

格局重构,大陆面板厂商占据主导地位

显示器面板早期是韩台系面板厂商主导的市场,大陆面板厂在2006年左右年加入显示器面板的供应。随着2005年大陆第 一条5代线的量产,在之后的15年内,多条8.5代线陆续投产,以京东方(BOE)、中电熊猫为代表的面板厂开始在8.5代线生产显示器面板,其经济效益和规模效应较之韩国和中国台湾地区的5代和6代更有优势,加上多年积累的工艺生产经验,中国大陆厂商在显示器领域成长迅速。截至到2019年,韩国、中国台湾、中国大陆逐渐形成比较均衡的局面。

2020年,中国大陆面板厂供应规模持续增长,上半年出货占比达到37%,超越台湾面板厂占据主导地位,主要原因是大陆厂商绝对的高世代线产能优势。BOE,中电熊猫,TCL华星在二季度均计划G8.5转TV产能到显示器,BOE后续TV产能重心在G10.5,G8.5产能预计将分配更多显示器,惠科HKCOT在IT上规划积极,希望IT可以更多分担G8.6产能。台系面板厂显示器产能分布比较分散,因此在供应上的调配也更为灵活,如二季度分配较多产能做利润需求更好的笔电产品。另外三星显示SDC宣布2020年底关闭LCD产线,导致头部品牌订单开始提前备货或转移订单,以中国大陆和台湾地区面板厂开始受益。

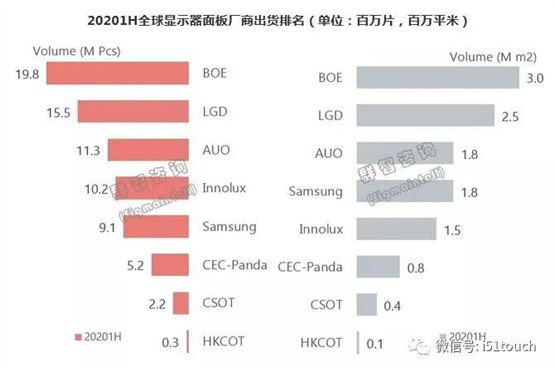

BOE保持第 一 HKCOT开始量产

京东方(BOE)出货数量1980万片,同比增加22%,出货面积同比增加30%,上半年出货量及面积均位列第 一。二季度BOE在8.5代增加了较多显示器面板投片产能,产品结构亦有明显提升,小尺寸段20.7英寸以下同比大幅度缩减28%,中大尺寸同比成长明显,23.8英寸出货同比增加54%,超越LGD攀升到行业第 一,27英寸出货量同比翻倍,未来成长可期。

LG显示(LGD)出货数量1550万片,同比增加0.9%,出货面积同比增加3%,位于行业第二位置,虽目前TV产能投片已经大幅度减少,但IT产品因获利性较好,供应仍比较稳定。尺寸结构中,同样小尺寸萎缩比较明显,23.8英寸、27英寸及31.5英寸出货同比增加,27英寸继续保持行业第 一。

友达(AUO)出货数量1130万片,同比下滑10%,出货面积同比下滑6%,保持行业第三。24英寸因需求下滑,出货同比大幅度下滑26%,其第 一大出货尺寸易主为27英寸,27英寸以上大尺寸化趋势明显。

群创(Innolux)出货数量1020万片,同比下滑15%,也是下滑幅度最大的面板厂商,主要与其策略上转其他应用有关,尺寸上20英寸,23.8英寸,34英寸同比正增长,其中23.8英寸同比大幅度增加127%,其他尺寸均不同幅度下滑,其Top1尺寸21.5英寸同比大幅度下滑27%,23.6英寸同比下滑42%。值得一提的是,群创上半年IPS出货表现亮眼,占比同比提高15个百分点左右。

三星显示(SDC)出货数量为910万片,同比增加19%,主要增加为PLS 23.8、27英寸以及曲面VA的出货,曲面的出货同比增加26%,。在细分领域高分辨率、电竞、超宽屏表现优势,其中超宽屏首次超越LGD位列第 一。

中电熊猫(CEC-Panda)出货数量为520万片,同比增加2%,小尺寸18.5英寸、21.5英寸同比下滑,23.8英寸及27英寸同比增加,二季度因笔记本电脑面板需求火爆,其G8.5重心更多放在笔电产品冲量。

TCL华星(CSOT)出货数量为220万片,同比倍数级成长,27英寸和31.5英寸曲面出货激增,新品23.8英寸、34英寸及55英寸也开始小量出货,曲面1000R产品已导入品牌客户,逐步进入量产阶段。

惠科(HKCOT)滁州G8.6显示器面板在二季度量产,23.8英寸VA产品开始量产出货,绵阳工厂也处于爬坡阶段。上半年总出货量34万片,后续对曲面、电竞、超宽屏等产品均有规划。

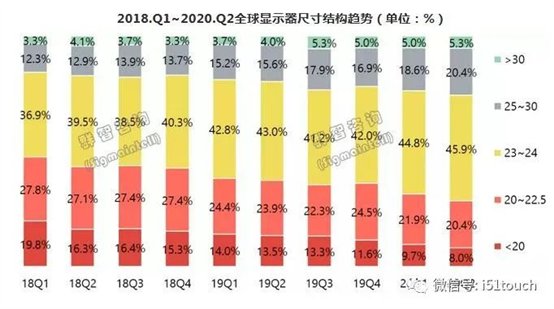

疫情加快显示器大尺寸化步伐

从产品结构变化来看,在居家办公、学习和娱乐需求下,显示器消费需求被激发;与此同时显示器商用市场下滑,政府及大型企业采购能力减弱,21.5英寸及以下小尺寸受影响严重;同时23.8英寸及以上大尺寸较21.5英寸等小尺寸获利性更好,也是品牌及上下游产业链策略性布局的市场。23.8英寸作为消费市场的入门级尺寸,上半年市占率达32%;27英寸在消费市场需求持续强劲,上半年同比增加39%;疫情对网咖市场负面影响较大,31.5英寸受影响增速放缓。总体来看,疫情加剧了显示器大尺寸化的脚步。

“居家娱乐”进一步促进电竞面板需求 上半年出货规模超700万片

2020年一季度因疫情对供应链的影响,电竞显示器面板出货放缓,出货量为280万片;二季度随着供应链恢复,以及居家娱乐需求拉动,电竞显示器出货大增,达到440万片, 上半年出货总量在720万片,同比大幅度增加68%。从面板厂商来看,三星显示VA曲面电竞面板需求强劲,尾部厂商成长幅度较大,特别是中电熊猫,上半年电竞面板出货达到百万片级别。

三季度展望:消费需求支撑 供应偏紧 规模环比下滑

三季度随着全球社交隔离有条件恢复,欧美消费市场需求向好,品牌和渠道商进入暑促和下半年旺季备货期,品牌在三季度销售战略中趋于活跃;然而商用品牌策略则转为保守,整体来看,三季度显示器面板需求环比将有所下滑,但同比仍维持小幅上升。

在供应方面,三季度全球大尺寸LCD面板产能(G5及以上a-Si LCD产能)环比仅小幅增长3%,然而需求旺季效应显著,特别是TV和笔记本电脑面板需求强劲,面板厂商在总体产能供应偏紧的情况下,对显示器的产能分配策略以稳定为主。基于此,群智咨询(Sigmaintell)预测,三季度显示器面板出货量3850万片,环比下滑8.7%,同比小幅增加4.6%。