2020年7月24日中国玻璃综合指数1117.68点,环比上周上涨11.03点,同比去年同期上涨27.55点;中国玻璃价格指数1151.16点,环比上周上涨10.35点,同比去年同期上涨39.17点;中国玻璃信心指数983.78点,环比上周上涨13.76点,同比去年同期上涨-18.90点。本周玻璃现货市场总体走势尚可,生产企业出库维持正常的速度,市场信心也有了一定的好转。虽然前期有部分产能集中投产,对部分地区产生一定的供给端压力,但随着后期终端市场需求的逐步增加,也能够消化一定的供给增量。总体看从七月初玻璃现货的价格就同比去年持平,近期现货价格有一定幅度的上涨,也提振了市场信心。同时玻璃生产企业成本的稳定,也增加了现货挺价意愿,并有望在后期继续小幅调整。

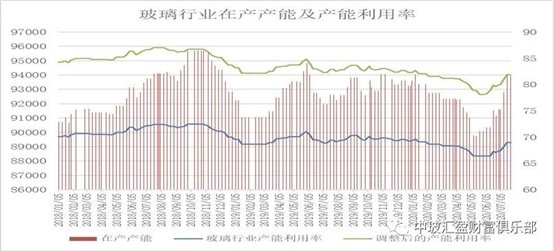

本周末全国建筑用白玻平均价格1578元,环比上周上涨14元,同比去年上涨54元。周末玻璃产能利用率为68.94%;环比上周上涨-0.09%,同比去年上涨-0.48%;剔除僵尸产能后玻璃产能利用率为81.83%,环比上周上涨-0.10%,同比去年上涨-1.07%。在产玻璃产能93942万重箱,环比上周增加-120万重箱,同比去年增加1302万重箱。周末行业库存4750万重箱,环比上周增加-43万重箱,同比去年增加685万重箱。周末库存天数18.46天,环比上周增加-0.14天,同比增加2.44天。

宏观层面:新冠疫情影响之下,各省份上半年经济表现如何?据第一财经记者统计,截至21日下午已有24个省份发布了上半年经济数据。相比一季度,各省份增速均有大幅回升。数据显示,已发布数据的24个省份中,有14个省份增速实现扭负为正,贵州、甘肃、湖南、宁夏名列前茅,从回升幅度来看,湖北、重庆、安徽位列前三。已发布数据的24个省份中,有14地增速实现转正,贵州和甘肃以1.5%的增速领跑。这一过程中,虽然沿海地区的外贸进出口受到较大影响,但不少中西部省份却逆势增长。

美国新冠肺炎疫情形势难控,不少地区因疫情反弹被迫结束经济重启计划,政府正在商讨新一轮抗疫纾困计划,预计规模将超过1万亿美元。据美国媒体报道,21日,美国国会众议院议长佩洛西和美国财政部长姆努钦举行会晤,商讨推出新一轮经济刺激方案,参会的还有参议院民主党领袖查克·舒默和白宫办公厅主任梅多斯。推出新一轮经济刺激方案旨在减轻疫情造成的严重经济损失和巨大负面影响。 随着全美疫情持续恶化,美国联邦政府2.9万亿美元的经济刺激资金将在几周内枯竭。按照惯例,参议院将定于8月休假,美国政府不得不在较短时间内敲定新一轮刺激方案。

从区域看,华东和华南地区现货价格稳中有升,市场信心尚可;华中地区厂家出库有所增加,报价小幅上涨,后期还有进一步调整的计划。华北地区部分厂家报价上涨,厂家出库较好。产能方面,广东一条600吨点火;福建一条800吨停产。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

1654 | 1658 | 1570 | 1470 | 1508 | 1586 | 1466 | 1636 | 1501 | 1578 |

环比上涨 | 19 | 20 | 21 | 21 | 0 | 0 | 17 | 40 | 0 | 14 |

区域走势:

本周华东地区玻璃现货市场总体走势尚可,生产企业出库环比稳中有升,市场信心尚可。总体看目前下游加工企业订单情况已经基本恢复到正常的水平。尤其是大型加工企业订单情况要好于中小型加工企业,订单基本维持在一个月以上的水平。从订单结构看,主要是以国内建筑装饰装修订单为主,外贸出口订单受到海外疫情的影响,短期内难有像样的起色。前期华中地区玻璃进入华东市场的数量有所减少,主要是受到长江船运的影响。后期有2条生产线冷修完毕,下个月可能点火复产。

本周华南地区玻璃现货市场总体走势平平,生产企业出库速度变化不大,市场情绪稳定为主。生产企业报价有所上涨,以提振市场信心为主。今年以来华南及周边地区有效产能有所增加,对现货价格产生一定的压力。并且后期还有部分新建生产线有点火的计划。但总体看目前生产企业库存尚可,总体压力不大。华中地区近期降雨有所好转,生产企业出库略有增加的趋势。生产企业市场信心较好,报价有所上涨。

本周华北地区玻璃现货市场总体走势尚可,生产企业出库情况环比继续改善,市场信心增加。部分生产企业计划周末现货价格上涨,预计其他厂家也有跟进的动作。前期沙河地区产能集中减少之后,有效改善了本地及周边地区的供需矛盾,现货价格上涨的幅度也大于其他地区。同时前期北方地区降雨也少于南方地区,对玻璃加工企业交付订单有利。前期沙河地区点火的生产线预计要到八月下旬以后才能具备引板投产的条件。

后市综述:

近期玻璃现货市场成交并没有明显的减弱,而是继续保持正常的去库状态。主要原因在于国内房地产建筑装饰装修施工略超出预期,抵消了部分外贸出口订单不足的部分。同时今年北方地区降雨量不大,也有助于增加玻璃加工企业的订单交付量。虽然六月份以来部分地区冷修生产线复产速度加快,由于部分生产线还存在工程建设进展等限制,投产时间会略有延后。短期看随着终端市场需求的陆续增加,玻璃现货的成交量还能继续保持现有的水平,同时生产企业资金压力不大,后期继续保持小幅上涨的态势。

玻璃工业网