2020年6月30日中国玻璃综合指数1072.13点,环比上月上涨45.24点,同比去年同期上涨-9.82点;中国玻璃价格指数1098.91点,环比上月上涨60.43点,同比去年同期上涨-4.32点;中国玻璃信心指数965.02点,环比上月上涨-15.53点,同比去年同期上涨-31.80点。本月以来玻璃现货市场继续维持上个月的较好走势,呈现价涨量增的局面,各个区域现货价格均有一定幅度的上涨,同时厂家库存继续小幅回落。临近月末市场价格出现小幅的调整。下游终端市场需求在南方地区雨季和北方地区农忙等因素的作用下,增量有限,部分地区加工企业订单环比有所回落。同时在现货价格持续改善等因素作用下,冷修复产的生产线也环比继续增加,下个月还有部分生产线继续恢复产能。

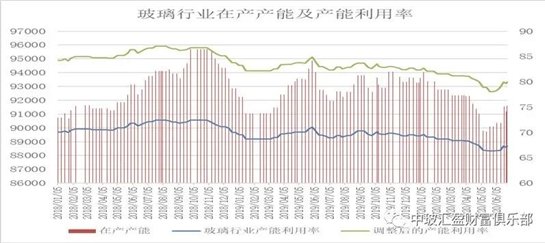

六月末全国建筑用白玻平均价格1507元,环比上月上涨83元,同比去年上涨-5元。月末玻璃产能利用率为67.37%;环比上月上涨0.99%,同比去年上涨-1.37%;剔除僵尸产能后玻璃产能利用率为80.00%,环比上月上涨1.77%,同比去年上涨-2.68%。在产玻璃产能91602万重箱,环比上月增加1500万重箱,同比去年增加-798万重箱。月末行业库存4883万重箱,环比上月增加-148万重箱,同比去年增加784万重箱。月末库存天数19.46天,环比上月增加-0.92天,同比去年增加3.27天。

宏观层面:1—5月份,全国房地产开发投资45920亿元,同比下降0.3%,降幅比1—4月份收窄3.0个百分点。房地产开发企业房屋施工面积762628万平方米,同比增长2.3%。房屋新开工面积69533万平方米,下降12.8%,降幅收窄5.6个百分点。房屋竣工面积23687万平方米,下降11.3%,降幅收窄3.2个百分点。房地产开发企业土地购置面积4752万平方米,同比下降8.1%。商品房销售面积48703万平方米,同比下降12.3%,降幅比1—4月份收窄7.0个百分点。5月末,商品房待售面积51771万平方米,比4月末减少483万平方米。

当前国内统筹疫情防控和复工复产取得重大阶段性成果,各类经济指标出现边际改善,国内宏观政策调控风向也从一季度强调的加大逆周期调节力度出现微调,注重“坚持总量政策适度”,这也是近期金融市场一系列波动的重要原因。6月28日,央行官网发布货币政策委员会2020年第二季度(总第89次)例会内容。会议分析了国内外经济金融形势,并提出下一步经济金融政策方向。通常,对比本季度例会和上季度例会表述的变化,可以发现政策调整的方向。相比于今年一季度的例会,本次例会表述调整较多。

从区域看,本月现货价格呈现普涨的态势,其中华东地区和西南地区现货市场价格上涨幅度较大,华南及华北等地区价格有较好的表现。月末部分地区现货价格小幅调整,影响不大。产能方面,福建一条600吨放水冷修。湖南一条600吨复产,一条400吨复产,天津一条1000吨复产,陕西一条700吨复产。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

1594 | 1564 | 1496 | 1398 | 1441 | 1531 | 1369 | 1547 | 1477 | 1507 |

环比上涨 | 108 | 60 | 71 | 69 | 85 | 83 | 93 | 112 | 76 | 83 |

区域走势:

本月华东地区玻璃现货市场总体走势尚可,生产企业出库情况维持较好的水平,市场成交价格也有一定幅度的上涨。虽然部分时间段降雨对玻璃运输造成影响,本月生产企业的出库保持稳中有增的势头,大部分生产企业的库存均有一定程度的降低,产销情况尚可。目前下游加工企业订单情况变化不大,国内建筑装饰装修订单要好于外贸出口订单。大型加工企业订单要好于中小型加工企业。从出库情况看,临近月末部分厂家的出库略有小幅的减缓,但总体看生产企业市场信心较好。

本月以来华南地区玻璃现货总体走势尚可,生产企业出库变化不大,市场情绪相对稳定。近期产能增加对华南地区现货价格有一定的影响作用,包括海外玻璃的进入。同时南方地区的降雨对下游加工企业玻璃消耗也有小幅的影响。华中地区本月生产企业出库情况尚可,市场价格在上旬也有一定的上涨,中旬之后市场成交价格稳定为主。经过前期的消耗,华中地区厂家的库存水平已经基本恢复到了正常的状态,压力不大。

本月华北地区玻璃现货市场总体走势平稳,生产企业出库维持前期的速度,市场情绪较好。前期沙河地区去产能对本地及周边地区供给压力有较大的缓解作用,也增加了贸易商和加工企业的市场信心。生产企业库存去化速度比较快,现货价格稳中有升。下旬部分地区生产企业出库速度环比略有小幅的回落,市场成交有所波动。但总体看北方地区市场要稍好于南方地区,农忙因素对玻璃的消费需求也基本结束,预计后期需求也将有所增加。

后市综述:

国家统计局公布的数据5月份平板玻璃产量7845万重箱,同比增加-0.6%;1-5月份累计产量38307万重箱,同比增加0.5%。本月玻璃现货市场总体走势延续五月份的行情,生产企业主动上涨价格的信心较足,贸易商和加工企业采购玻璃的速度在中下旬出现一定的回落,但厂家总体库存已经有了明显的削减,资金压力不大。近期产能释放的速度明显加快,包括下个月也有一定的产能增加,对现货价格有小幅的影响。总体看随着传统销售旺季的临近,终端市场需求的增加对现货价格也有较好的支撑作用。

玻璃工业网