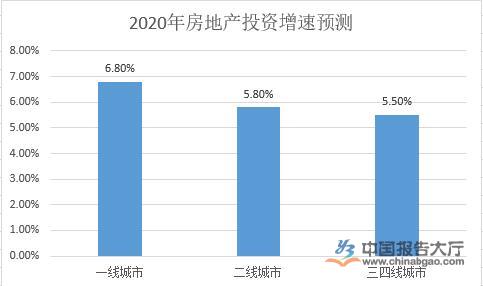

今年上半年房地产市场一波三折,但整体恢复较快。2-3月房地产市场销售迅速降至冰点,4月起疫情趋于稳定,到5月疫情影响逐步消退,叠加房企集中推盘,市场销售进入明显恢复区间。政策在中央层面依然维持房住不炒定位,地方层面深化因城施策。

今年上半年房地产市场一波三折,但整体恢复较快。2-3月房地产市场销售迅速降至冰点,4月起疫情趋于稳定,到5月疫情影响逐步消退,叠加房企集中推盘,市场销售进入明显恢复区间。政策在中央层面依然维持房住不炒定位,地方层面深化因城施策。

今年上半年连续三次降准,为市场注入大量流动性,货币环境持续保持宽松,一定程度上支撑了市场的恢复。同时行业集中度也在加速提升,在此背景下,板块估值进一步创新低,叠加当前行业低配,股息率维持高位,房地产板块长期投资价值开始凸显。

日前,国家统计局官网公布2020年1—5月份全国房地产开发投资和销售情况。公告显示,1-5月份,全国房地产开发投资45920亿元,同比下降0.3%,降幅比1-4月份收窄0.3个百分点,住宅投资33765亿元,同比持平;商品房销售面积48703万平方米,同比下降12.3%。

其中,住宅销售面积下降11.8%,住宅销售额下降8.4%。值得注意的是,5月份,房地产开发景气指数(简称“国房景气指数”)为99.35,比4月份提高0.49点。

整体来看,上半年地产板块表现相对平淡,地产板块收益率跑输大盘,而物业管理公司却异军突起,成为大地产行业的一抹亮色。

受疫情冲击,房地产行业基本面受损,同时中央政府保持“房住不炒”的政策定力,在一定程度上压制了房地产开发板块的表现。但就基本面而言,房地产行业是所有行业中复苏最快的,从5月的数据看,房地产销售、投资均已出现单月转正现象,表明行业韧性十足。

同时在复苏过程中,地产产业上下游的行业均明显受益,股价表现也非常明显。我们认为,房地产板块当前正处于估值底部,而行业基本面仍在持续转好,下半年的板块表现将好于上半年。

年初以来,港股物业指数上涨幅度为57.6%,A股的物管上市公司也出现大幅上涨,我们认为物管行业仍是值得持续关注的优质赛道。物管行业需求的持续存在,集中度仍比较低,物业管理公司低杠杆、盈利质量高的商业模型等因素,将继续驱动物业管理公司在下半年有更好表现。

玻璃工业网