2020年6月24日中国玻璃综合指数1068.49点,环比上周上涨5.64点,同比去年同期上涨-11.48点;中国玻璃价格指数1094.49点,环比上周上涨6.87点,同比去年同期上涨-6.93点;中国玻璃信心指数964.51点,环比上周上涨0.73点,同比去年同期上涨-29.68点。本周玻璃现货市场总体走势平稳,生产企业继续以增加出库和回笼资金为主,部分区域厂家报价有所上涨。总体看目前下游加工企业和贸易商自身原片库存偏多,近期玻璃消耗量环比略有小幅的减缓,造成部分生产企业的产销率有所下降。但总体看依旧处于环比库存下降过程中,生产企业资金压力不大。下游采购小幅趋缓的另外一个原因就是后期产能集中增加的比较多。而生产企业则认为随着传统旺季的带来,需求也将会有所增加。

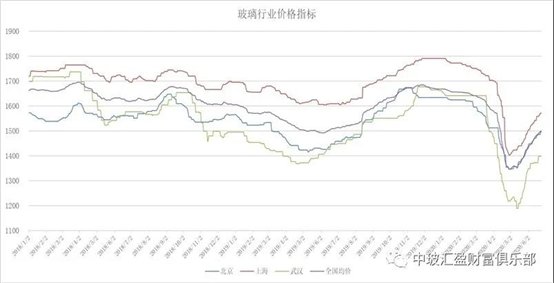

本周末全国建筑用白玻平均价格1500元,环比上周上涨9元,同比去年上涨-10元。周末玻璃产能利用率为67.07%;环比上周上涨-0.26%,同比去年上涨-2.45%;剔除僵尸产能后玻璃产能利用率为79.64%,环比上周上涨-0.31%,同比去年上涨-3.37%。在产玻璃产能91182万重箱,环比上周增加-360万重箱,同比去年增加-1578万重箱。周末行业库存4896万重箱,环比上周增加-32万重箱,同比去年增加682万重箱。周末库存天数19.60天,环比上周增加-0.05天,同比增加3.02天。

宏观层面:自4月22日创下新低至今已整整两个月,国际油价逐级上涨,近期重新站上每桶40美元。尽管市场情绪有所好转,但不少业内人士对下半年油市表现仍不乐观,多家机构也表现出谨慎的态度。能源市场专家、金联创执行副总裁刘心田认为,在三期叠加的情况下,原油或仍将出现较大波动,油价下半年再现负值也有可能。“所谓三期叠加,就是‘下行大周期+金九银十小周期+疫情周期’。即便没有疫情,今年也会是国际原油向每桶50美元均价回归的大周期,这是2015年之后就存在的市场规律。50美元或成为今年油价的天花板。”刘心田对上证报记者说。

6月22日,央行公布了最新一期的贷款市场报价利率(LPR):1年期LPR为3.85%,5年期以上LPR为4.65%。至此,LPR已经连续两个月未作调整。去年10月起,房贷利率“换锚”,5年期以上LPR成为房贷利率定价的重要依据。自此,央行每月公布的最新LPR成为房地产行业关注的焦点。LPR的构成为“中期借贷便利(MLF)利率+加点”。从以往经验来看,LPR通常在MLF下调之后,顺势下调。6月15日,央行缩量平价续作MLF。MLF利率未降,已经预示了本月LPR利率大概率按兵不动。

从区域看,华南、华东和西南等地区厂家出库尚可,生产企业报价有所上涨,以提振市场信心。部分华北地区厂家报价也有所上涨,市场成交平稳。产能方面,福建一条600吨生产线熔窑到期冷修。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

1573 | 1564 | 1496 | 1398 | 1420 | 1517 | 1396 | 1536 | 1477 | 1500 |

环比上涨 | 14 | 20 | 9 | 0 | 0 | 0 | 0 | 26 | 11 | 9 |

区域走势:

本周华东地区玻璃现货市场总体走势一般,生产企业继续以增加出库和回笼资金为主,市场情绪平平。随着前期厂家价格的连续调整,目前市场成交价格已经环比有了明显的提升。同时生产企业的库存也得到了较大幅度的改善,但同比去年同期仍有一定程度的上涨。总体看已经处于相对合理的状态,厂家资金压力不大。目前下游加工企业订单情况一般,受到天气和季节性等因素的影响。近期外埠玻璃进入华东地区的数量略有小幅的改善。主要以满足本地及周边市场的需求为主。

本周华南地区玻璃现货市场总体走势一般,生产企业出库情况变化不大,市场信心平平。当前下游加工企业订单情况一般,贸易商和加工企业采购环比略有小幅的调整。同时近期华南及相邻地区产能增加的比较多,加之海外玻璃对华南地区的影响,总体看对后期现货价格有一定的影响。但生产企业市场信心较好,近期部分厂家报价上涨。华中地区近期生产企业产销情况环比略有小幅的减弱,部分厂家库存环比增加,但幅度不大。

本周华北地区玻璃现货市场总体走势一般,生产企业出库情况变化不大,市场成交平稳。目前北方地区的市场需求相对好于南方地区,主要是受到天气的影响。华北地区部分厂家报价有所上涨,提振市场信心为主。目前大部分生产企业的库存环比前期高点有了明显的改善,资金压力不大。贸易商和加工企业基本以按需采购为主,订单主要是国内建筑装饰装修订单,出口订单不多。预计后期现货市场价格平稳为主,部分厂家小幅波动。

后市综述:

近期以来玻璃现货市场总体走势尚可,生产企业库存也在进一步削减,市场情绪变化不大。生产企业从前期较高库存逐步减少之后,资金压力不大。受到降雨等天气因素的影响,部分地区终端市场需求环比略有小幅的调整,但总体变化不大。从加工企业结构看,大中型加工企业订单要好于众多的小型加工企业。在现货价格改善和行业库存环比减少等因素作用下,后期产能恢复和增加也将加快。部分冷修或者搬迁生产线点火的数量比较集中。但总体看现货价格短期内压力不大,小幅调整为主。