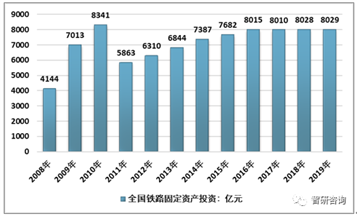

自2004年到2010年,我国铁路投资经历了高速增长的发展态势,2010年国内铁路固定资产投资高达8426.52亿元。由于受2011年“7•23”动车组事故以及原铁道部撤并改组影响,2011年起铁路行业进入了发展低谷期,铁路投资放缓,投资额大幅下降至5906.09亿元,且2012年铁道部动车组招标基本停滞。而近年来铁路建设尤其是高铁动车逐渐复苏,2016年铁路投资额重回8000亿元规模,截至2019年,中国铁路固定资产投资规模8029亿元,与2018年略微增长。

2008-2019年全国铁路固定资产投资规模

资料来源:中国铁路总公司、智研咨询整理

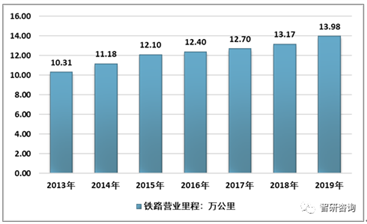

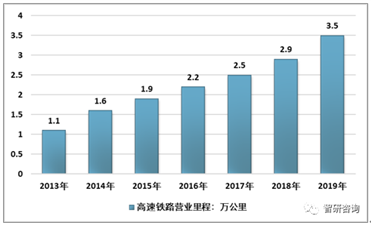

从铁路网络规模来看,我国近年铁路覆盖范围持续扩大,运营里程数不断攀升。其中高铁增速尤为明显,在全国铁路中占比不断上升。其中铁路、高铁新增里程也在2014年迎来高峰,2014年铁路新增里程高达8676公里,同比增长57.21%;高铁新增里程5428公里,同比增长224.64%。2019年全国铁路营业里程达到13.9万公里以上,高铁3.5万公里,其中铁路投产新线8489公里、高铁5474公里,远超年初6800、3200公里规划。

2013-2019年中国铁路运营里程

资料来源:交通运输部、智研咨询整理

2013-2019年中国高速铁路运营里程

资料来源:交通运输部、智研咨询整理

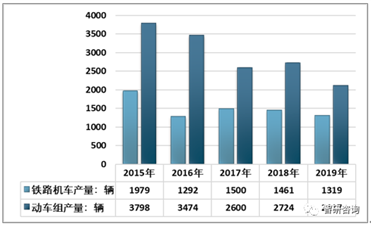

从轨道交通车辆生产运营情况来看,在经历过2013-2015年采购高峰之后,我国铁路机车和动车组供应整体有所放缓,主要是2016-2018年铁路建设规模增速放缓,轨道交通车辆采购需求下降。截至2019年中国铁路机车产量1319辆,动车组产量2117辆。

2015-2019年中国铁路机车、动车组产量统计

资料来源:国家统计局、智研咨询整理

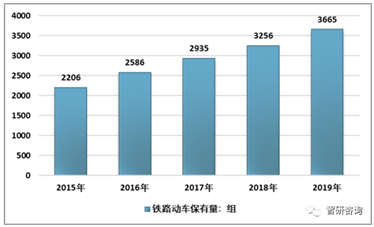

截止2019年,我国动车组保有量3665组,同比增长13%;动车组采购量121组,同比下滑63%。2019年铁总动车组招标采购下滑,主要原因系2019年中车长春、青岛四方未拿到国家铁路局颁发的时速250公里复兴号型号许可和生产资质,因此时速250公里复兴号招标采购推迟至2020年。

2015-2019年中国动车组保有量

资料来源:智研咨询整理

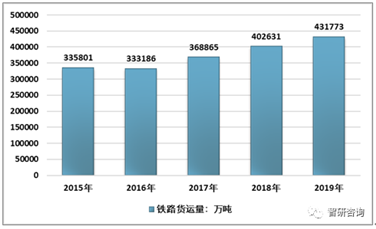

铁路货车需求领域,根据铁总制定《2018-2020年货运增量行动方案》,2020年国内铁路货运量目标实现47.95亿吨,截止2019年,铁路货运量为43.18亿吨,同比增长7.25%。

2015-2019年中国铁路货运量

资料来源:国家统计局、智研咨询整理

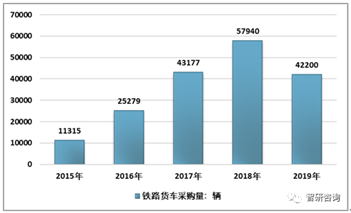

2020年实现货运规划目标确定性强。受政策推进影响,近年来我国铁路货车采购量也处于历史高位,2019年实现采购货车4.22万辆,机车469台。

2015-2019年中国铁路货车采购量

资料来源:中国铁路总公司、智研咨询整理

根据铁路建设规划网统计,根据目前建设进度,预计京沈高铁、京雄高铁、沪通铁路等21条线路有望于2020年实现通车,合计里程约3109公里,已超出铁总规划里程。随着第二轮通车高峰到来,预计2020年铁路、高铁新增里程有望继续超出预期、维持高位,轨交采购装备市场有望充分受益。

而在轨道交通车辆供给方面,“复兴号”大量采用了中国国家标准、行业标准、中国铁路总公司企业标准等技术指标,在254项重要标准中,中国标准占84%,软件全部自主开发,未来动车招标将以中国标准动车为主。另一方面,随着未来环保要求加强,“公转铁”计划将在未来一段时间持续推进,或将继续带动机车、货车采购规模上升。

整体来看,中国铁路网超预期建设,为国内轨道交通车辆市场提供了良好的发展环境,随着中国标准占比上升,中国标准动车在全球的市场竞争力和影响力将会随之上升,从而带动国内高铁行业在国内和全球的经济发展。