2020年5月8日中国玻璃综合指数980.41点,环比上周上涨7.54点,同比去年同期上涨-92.98点;中国玻璃价格指数990.98点,环比上周上涨8.34点,同比去年同期上涨-102.56点;中国玻璃信心指数938.12点,环比上周上4.35点,同比去年同期上涨-54.65点。假期以来玻璃现货市场总体走势尚可,生产企业产销维持前期的水平,市场情绪有所好转。一方面是前期现货价格大幅度调整,各个区域的价格差异缩窄,减少了部分产品的流动性,本地厂家出库环比有所增加;另一方面在高速公路即将收费和华北地区产能减少预期的作用下,贸易商和加工企业备货积极性有所增加。总体看目前部分区域的供需矛盾得到了一定幅度的改善,同时行业库存呈现环比小幅下降的趋势。

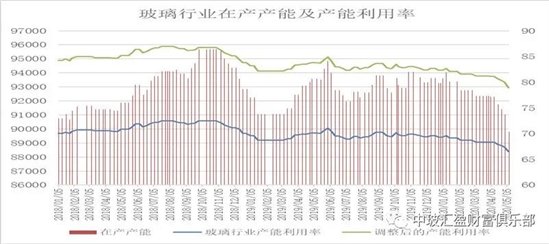

本周末全国建筑用白玻平均价格1359元,环比上周上涨12元,同比去年上涨-140元。周末玻璃产能利用率为66.49%;环比上周上涨-0.91%,同比去年上涨-3.63%;剔除僵尸产能后玻璃产能利用率为78.93%,环比上周上涨-1.09%,同比去年上涨-4.83%。在产玻璃产能89802万重箱,环比上周增加-1230万重箱,同比去年增加-3768万重箱。周末行业库存5159万重箱,环比上周增加-29万重箱,同比去年增加716万重箱。周末库存天数20.97天,环比上周增加0.17天,同比增加3.64天。

宏观层面:新冠肺炎疫情影响之下,专项债被视为稳投资的重要工具,其发行情况备受关注。21世纪经济报道记者根据数据统计发现,截至2020年4月末,今年地方债合计发行1.9万亿,其中新增专项债发行规模1.15万亿,占前两批额度的89.3%;新增一般债0.51万亿,占提前批额度的91.5%。这也意味着,提前下达的额度即将用完。新的“弹药”已开始补充。5月6日召开的国务院常务会议指出,在年初已发行地方政府专项债1.29万亿元基础上,再按程序提前下达1万亿元专项债新增限额(市场称为第三批),力争5月底发行完毕。

欧盟委员会6日预测,受新冠疫情影响,2020年欧洲经济将出现“历史性衰退”,欧盟经济将萎缩7.5%,欧元区经济将萎缩7.75%。负责经济事务的欧委会委员保罗·真蒂洛尼当天表示,欧洲正经历20世纪30年代大萧条时期之后前所未有的经济冲击。根据欧委会预测,受疫情带来负面经济影响最为严重的欧盟成员国是希腊,预计今年其经济将萎缩9.75%;受影响相对最小的波兰预计今年经济也将萎缩4.25%。2021年,欧洲经济有望触底反弹。欧委会预计明年欧盟经济将增长6%,欧元区经济将增长6.25%。

从区域看,华东和华南等地区厂家报价小幅上涨,市场成交尚可;东北地区前期价格超跌,近期现货厂家报价有所上涨,但本地需求不济;华北地区厂家以削减库存为主,市场价格变化不大。产能方面,本周河北1条600吨停产,一条1200吨停产。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

1424 | 1387 | 1357 | 1219 | 1333 | 1429 | 1229 | 1390 | 1356 | 1359 |

环比上涨 | 20 | 16 | 11 | 0 | 0 | 13 | 20 | 0 | 8 | 12 |

区域走势:

本周以来华东地区玻璃现货市场总体走势较好,生产企业出库尚可,市场价格环比有所上涨。前期现货价格大幅度调整之后,贸易商和加工企业的市场情绪有所好转,备货积极性有所提高。加之高速公路即将收费和华北地区产能减少预期,近期华东地区生产企业的出库有了一定幅度的改善。从下游加工企业订单情况看,总体表现一般。大型加工企业的订单数量明显好于中小型加工企业,同时外贸出口订单同比有较大幅度的减少,以国内建筑装饰装修订单为主。预计随着高速公路收费,下游贸易商和加工企业补库存的速度略有减弱。

近期华南市场总体走势一般,生产企业出库尚可,市场价格环比有所上涨。前期现货价格超跌之后,生产企业出库较好,库存压力环比减少,同时外埠玻璃产品进入量也有一定的改善。近期厂家报价有所上涨,市场成交较好。但下游加工企业对后期比较谨慎,梅雨季节即将来临,对原片玻璃存储和运输不便。华中地区生产企业出库尚可,库存环比有所减少。主要是转移到下游贸易商和加工企业仓库中,实际消耗量不大。

假期以来华北地区玻璃现货市场总体走势尚可,生产企业出库保持前期较高的水平,市场信心较好。随着沙河地区减少污染排放而停产生产线的落实,已经减少了日熔化量2400吨以来,有助于缓解本地及周边地区的供需矛盾,增加了生产企业和贸易商的市场信心。加之高速公路收费等原因,前期部分生产企业去库存效果明显,但是也有部分大型企业因价格偏高,产销情况一般。近两天随着高速收费等原因,部分厂家出库环比有所减弱。

后市综述:

近期以来现货市场情绪有所改观,市场成交环比也有所改善,部分地区成交价格小幅上涨。一方面是前期现货价格整体大幅度回落,造成区域间的价格差异收窄,本地厂家出库增加;另一方面是高速公路即将收费和华北地区产能减少预期,造成贸易商和加工企业备货积极性增加。随着上述因素的逐一落实,市场供需重新回归到正常的情绪之中,近两天部分地区生产企业出库环比略有小幅的减弱。总体看目前行业库存依旧处于较高的位置,南方地区梅雨季节即将来临,现货价格大幅度上行的压力依旧。