2020年5月29日中国玻璃综合指数1026.89点,环比上月上涨54.02点,同比去年同期上涨-42.75点;中国玻璃价格指数1038.48点,环比上月上涨55.84点,同比去年同期上涨-51.03点;中国玻璃信心指数980.55点,环比上月上涨46.78点,同比去年同期上涨-9.62点。本月玻璃现货市场总体走势符合预期,生产企业出库情况环比有了明显的好转,市场情绪较为乐观,现货成交也明显活跃。经过上个月各个区域现货价格的大幅度调整,市场销售价格的竞争优势已经比较明显,贸易商和加工企业的采购成本有了相当大幅度的改善。加之下游房地产企业全面复工,采购玻璃订单的数量也基本恢复到了正常的状态,各个区域玻璃加工企业的开工负荷明显提高。总体看全国现货价格回升幅度比较明显。

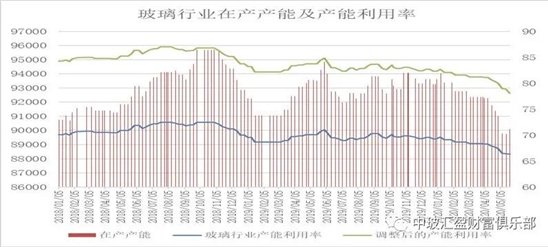

五月末全国建筑用白玻平均价格1424元,环比上月上涨77元,同比去年上涨-70元。月末玻璃产能利用率为66.39%;环比上月上涨-1.01%,同比去年上涨-4.70%;剔除僵尸产能后玻璃产能利用率为78.10%,环比上月上涨-1.92%,同比去年上涨-6.79%。在产玻璃产能90102万重箱,环比上月增加-930万重箱,同比去年增加-4758万重箱。月末行业库存5031万重箱,环比上月增加-157万重箱,同比去年增加563万重箱。月末库存天数20.38天,环比上月增加-0.42天,同比去年增加3.19天。

宏观层面:根据贝壳研究院向《证券日报》记者提供的统计数据显示,房企融资意愿强烈。2020年前4个月,房企境内外债券融资累计约5010亿元,融资规模较去年同期下降10%;为2019年全年的41%。 “从2019年开始,基本上能用的融资工具都用了。”某房企融资负责人向《证券日报》记者表示,今年开年的时候,公司进行了一笔规模较大的美元债融资,但随着疫情蔓延,4月份美元债发行几乎停滞了。下半年面临偿债高峰的房企急于融资还债。品牌房企由于规模较大,负债率也相对较高,需要流动资金的支持,融资的动作也会较为频繁。

1—4月份,全国房地产开发投资33103亿元,同比下降3.3%,降幅比1—3月份收窄4.4个百分点。房地产开发企业房屋施工面积740568万平方米,同比增长2.5%,增速比1—3月份回落0.1个百分点。房屋新开工面积47768万平方米,下降18.4%,降幅收窄8.8个百分点。房屋竣工面积19286万平方米,下降14.5%,降幅收窄1.3个百分点。房地产开发企业土地购置面积3151万平方米,同比下降12.0%。商品房销售面积33973万平方米,同比下降19.3%。4月末,商品房待售面积52255万平方米,比3月末减少472万平方米。

从区域看,各个区域价格均有不同程度的上涨。前期价格调整幅度比较大的地区,本月上涨的幅度要略大一些;前期调整幅度比较小的地区,本月调整幅度相对较小。总体看呈现北低南高的格局。产能方面,福建复产一条600吨,广西点火一条1100吨,青海复产一条600吨。河北停产一条1450吨;冷修2条生产线,合计2300吨。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

1486 | 1504 | 1425 | 1329 | 1356 | 1448 | 1276 | 1435 | 1401 | 1424 |

环比上涨 | 82 | 133 | 79 | 110 | 23 | 32 | 67 | 45 | 53 | 77 |

区域走势:

本月华东地区玻璃现货市场总体走势尚可,生产企业出库环比有了较大幅度的改善,市场情绪较好。随着前期各个区域现货价格的大幅度调整,下游加工企业和贸易商采购玻璃的速度有所加快,有效削减了生产企业前期居高不下的天量库存。一方面价格大幅度调整之后,贸易商和加工企业认为现货价格已经接近底部,具有采购和存货的优势;另一方面四月中下旬以后房地产企业采购玻璃订单的数量也有了明显的改善,基本恢复到了相对正常的状态。尤其是国内建筑装饰订单较好,外贸出口订单还相对较弱。

本月华南地区玻璃现货市场总体走势良好,生产企业出库保持较高的水平,库存去化明显。前期大幅度调整之后,本地生产企业产品的优势已经非常明显,贸易商和加工企业采购和存货积极。据了解目前下游渠道和加工企业原片备货量普遍在一个月左右的存储量。后期广西地区产释放之后,对华南地区增加了一定的供给压力。本月华中地区厂家库存削减速度比较快,市场成交价格也有了明显的回升,市场情绪较好。

本月华北地区玻璃现货市场总体走势尚可,生产企业出库环比改善明显,现货价格也有较好的回升。沙河地区因减少环保排放而削减产能的计划已经落地,有效缓解了本地及周边地区的供给压力。加之部分河北地区生产企业的生产线冷修,颜色玻璃市场价格也有了一定幅度的上涨。厂家库存得到较大幅度的改善之后,报价上涨的速度有所加快。预计后期华北地区现货价格还将有一定幅度的提升,市场乐观情绪较浓。

后市综述:

国家统计局公布的数据4月份平板玻璃产量7480万重箱,同比增加-6.8%;1-4月份累计生产平板玻璃30441万重箱,同比增加-0.3%。五月份现货市场出现了一定幅度的回涨,表明终端市场需求的增加和贸易渠道及加工企业发挥蓄水池作用增加了玻璃的存货,效果比较明显。同时现货价格的上涨也是由于部分北方地区产能的加速去化所致。随着终端渠道玻璃仓储的增加,近期部分地区产能的加速释放,和南方地区天气的影响,现货出库将会受到一定的考验。市场价格调整也将发生小幅的变化,但总体上行趋势不变。